「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産形成】貯蓄率20%の理由は?今の生活と未来の生活のバランスを考える

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。

(Twitter@2020mamesukeFP)

ブログ村の応援クリックをお願いします↓

今回の記事では、貯蓄率20%の理由について、「どんな条件であれば良いのか?」ということを考えたいと思います。

こんな人に

今の貯蓄率で本当に大丈夫か確認したい人に!

必要な貯蓄率が分からない人に!

結論

「手取り収入の15%~20%の貯蓄率」

=

「長く働くことができれば、今の生活&未来の生活のバランスがちょうど良い」

ということが認識できます。

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

「未来の生活」に備える、貯蓄の重要性

収入の範囲内で生活する理由

あなたはきっと、収入の範囲内で日常生活を送っているはずです。

また、あなたは「今の生活は大切だ」と同じくらい、「未来の生活も大切だ」という認識を持っていると思います。

「今の生活も大切」=「未来の生活も大切」

未来の生活は、多くの人にとっては未来の生活費(子どもの教育費・リタイア後の生活費)のことだと思います。

未来の生活に備える行動が貯蓄

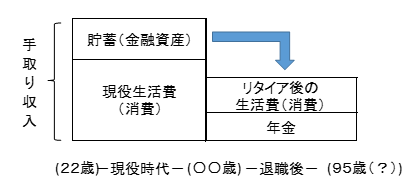

リタイア後の生活費に備えるイメージは、次のとおりです。

人生にお金はいくら必要かより引用(東洋出版、著;山崎元・岩城みずほ)

貯蓄は、未来の生活に備える行動であり、現役時代から準備しておく必要があります。

なぜ、「未来の生活」に不安を抱いているのか?

結局「未来のことは誰にも分からない」からです。

分からないことは、誰にとっても不安でしかありません。

土地勘のない場所で、行先不明なバス・電車に乗ったら、誰だって不安です。

この「分からないこと」を「リスク(不確実性)」と言います。

「分からないこと」=「リスク(不確実性)」

「土地勘のない場所で、行先不明なバス・電車に乗ったら、誰だって不安」という例を自分の生活に当てはめると、次のようになります。

土地勘のない場所

(=分からない自分のお金の現状(必要なお金))

行先不明のバス・電車

(=分からない自分のお金の流れ(家計・貯蓄率))

これと同じ行動を人生でやっていると考えると、いろいろと不安になるわけです。

不安を少なくするためには、「分からない」ことを少なくする

自分の人生は、自分である程度コントロールできるモノがあります。

「分からないこと」=「リスク(不確実性)」

なら

「リスク(不確実性)を少なくする」=「分からないことを少なくする」

言い換えると、「土地勘のある場所で、目的地に向かうバス・電車に乗る」ことができれば、不安は少なくなります。

① 土地勘のある場所

(=自分のお金の現状(必要なお金)が分かる)

② 目的地に向かうバス・電車

(=自分のお金の流れ(家計・貯蓄率)が分かる)

今回の記事では、②の貯蓄率について、一般的に20%あれば良いという理由を考えたいと思います。

なぜ貯蓄率20%?

貯蓄率20%をめどに・・・と言いますが、老後2000万円問題と同じで、人によって現在の状況が異なります。

では、私たちは何を目安に、将来のリスクに備えるお金を準備すればいいのでしょうか?

前提となるのが、「多くの人は収入の範囲内で日常生活を営んでいる」という事実です。

この日常生活の延長上に、未来の生活(リタイア後の生活)があります。

そして、未来の生活(リタイア後の生活)は、現在の生活費と比べ少なくなる傾向があります。

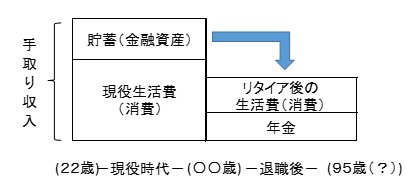

例えば、リタイア後の生活費イメージは次のとおりです。

人生にお金はいくら必要かより引用(東洋出版、著;山崎元・岩城みずほ)

もちろん、「今と同じ生活レベルが良い!もっとレベルを上げたい!」と思うのも可能です。

その希望も盛り込んで、貯蓄率を決めることができます。

実際にどれくらいの貯蓄率が必要でしょうか?

貯蓄率を考える

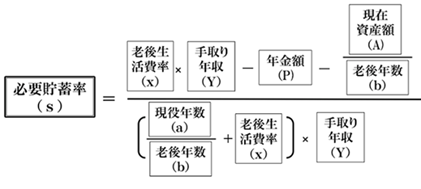

貯蓄率を考える上で役立つ計算ツールが、「人生設計の基本公式」です。

人生にお金はいくら必要かより引用(東洋出版、著;山崎元・岩城みずほ)

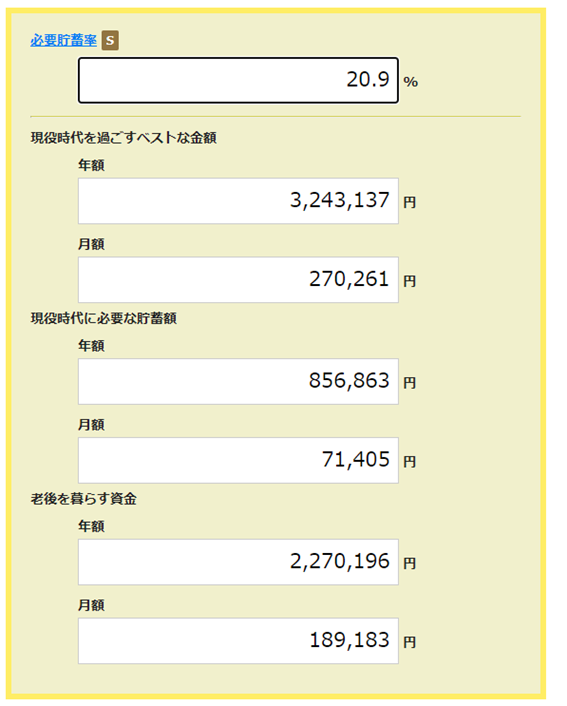

条件1

世帯手取り年収:350万円(夫)、60万円(妻)

年齢:35歳

家族構成:妻(35歳)、子ども(1歳)

職業:会社員(夫)、妻(パート)

資産額:500万円・・・①

未来の大型収支予定:1,180万円・・・②

子どもの教育費(500万円)

海外旅行費(60万円×3回)

医療・介護費(500万円)

退職金(なし)

現在資産額(①-②):▲680万円

勤務期間:30年(65歳退職)

退職後期間:30年(享年95歳)

年金(世帯手取りの40%):164万円

退職後生活費:賃貸生活を想定して、0.7倍と仮定

毎月の生活費:27万円/月(=324万円/年)

現役時代の貯蓄率:20.9%

リタイア時の貯蓄額:2,440万円

リタイア後の生活費:月19万円(うち年金13万円)

貯蓄率は、約20%になりました。

この条件では今後収入が大きく上昇しないという保守的に試算しました。

退職後の生活費を現役時代の70%に設定すれば、

・現役年数≒退職後年数(可能な限り長く働く)

・定期的な収入が見込める。

(現在の手取り年収が伸びなくても問題なし。)

・現在の資産額は0円でも良い。

(手取り年収額と同額のマイナスなら問題なし)

・退職後の収入(年金)は、現役時代の35~40%程度見込める。

こういった条件では、貯蓄率が15~20%程度になることが多いと思います。

現在のマメ助家の目標貯蓄率は、20%に設定しています。

子どもの教育・養育費がかかるようになったら、目標貯蓄率を15%まで下げるつもりですけどね。

まとめ

一般的に貯蓄率20%が目安と言われている理由は、次のような前提条件にあるようです。

・現役年数≒退職後年数(可能な限り長く働く)

・定期的な収入が見込める。

(現在の手取り年収が伸びなくても問題なし。)

・現在の資産額は0円でも良い。

(手取り年収額と同額のマイナスなら問題なし)

・退職後の生活水準は、現役時代の70%程度。

・退職後の収入(年金)は、現役時代の35~40%程度見込める。

多くの人にとって、

「手取り収入の15%~20%の貯蓄率」

=

「長く働くことができれば、今の生活&未来の生活のバランスがちょうど良い」

ということが認識できたと思います。

ぜひ一度ご自身で、貯蓄率を確認してみてください!

※新しいタブでジャンプします。

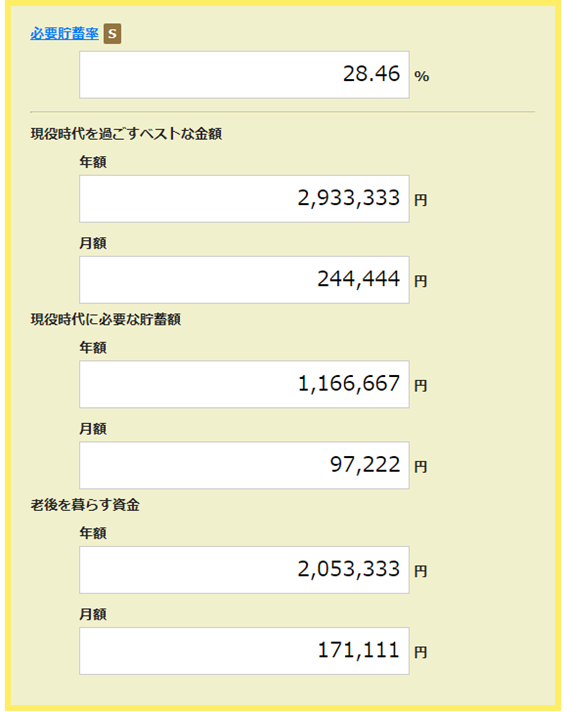

参考:条件1からセミリタイア(50歳で退職)する場合

・貯蓄率は30%近くまで増加

・退職後の生活費は17万円まで低下。

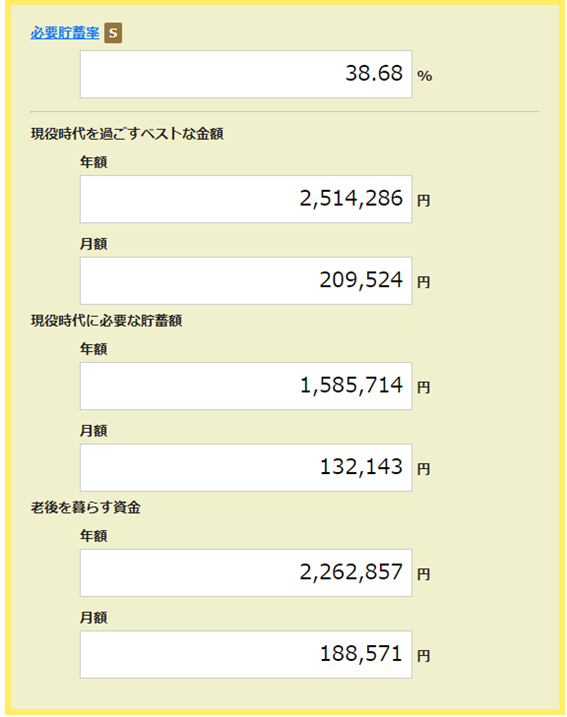

さらに、条件1からセミリタイア(50歳で退職)し、生活費も同水準(90%)にした場合

・貯蓄率は40%近くまで増加

・退職後の生活費:19万円。

セミリタイア・セミFIREを達成するには、かなり努力が必要

いずれにしても、セミリタイア・セミFIREを達成するには、かなり努力が必要であることが分かります。

貯蓄率:35%~になることがほとんどです。

条件1の収入水準では、日々の生活費も不足します。

どうしても50歳までにセミリタイアをするなら、まずは収入を増やす選択肢が現実的です。

- より高い年収を求めて転職活動をする。

- 副業にもチャレンジする。

- パートナーにもっと働いてもらう。

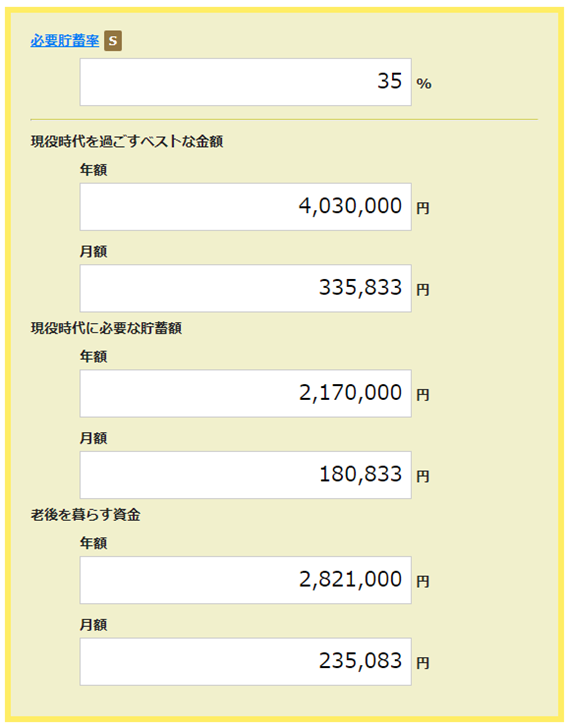

仮に条件1から3年後に転職+妻が副業開始した場合

世帯手取り年収:500万円(夫)、120万円(妻)

年齢:38歳

家族構成:妻(38歳)、子ども(6歳)

職業:会社員(夫)、妻(パート)

資産額:1,180万円・・・①

未来の大型収支予定:1,180万円・・・②

子どもの教育費(500万円)

海外旅行費(60万円×3回)

医療・介護費(500万円)

退職金(なし)

現在資産額(①-②):0万円

勤務期間:12年(50歳退職)

退職後期間:40年(享年95歳)

年金(世帯手取りの35%):217万円

退職後生活費:賃貸生活を想定して、0.7倍と仮定

この結果でも貯蓄率は35%必要だと分かりますが、現役生活費34万円/月の支出です。

条件1と比べると、かなり余裕があります。

生活水準さえ上げなければ、貯蓄率35%は問題なく達成できると思います。

結論:セミリタイア・セミFIREを達成するために

セミリタイア・セミFIREを達成するためには、高い貯蓄率(35%以上)が必要。

貯蓄率を高めても無理ない範囲(25~30万円)で暮らすには、やはり高収入が必要。

→「貯める力」&「稼ぐ力」どっちも必要。

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!