「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産形成】財産をつくるために必要なのは、お金の量ではなく、時間という事実。(社会人1年目のあなたへ)

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

前回は、「貯蓄」の重要性について解説しました。

合わせて読みたい

【資産形成】「貯蓄」習慣を絶対につけるべき理由!(社会人1年目のあなたへ)

今回は、なぜ社会人1年目のあなたが、今すぐに「貯蓄」習慣をつけるべきかを解説します。

ポイントはたった一つです。

この記事で紹介すること

「資産形成」のために最も必要なのは、「時間」である。

貯蓄を始めようと思うとつい「もう少し収入があれば」と思うはず。

でも金額の多寡ではなく、「時間を利用すること」が資産形成では重要です。

だからこそ、社会人1年目から「貯蓄」習慣を作る意味があります。

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

アンケートで判明!

みんな資産形成をしてこなかったことを後悔

驚愕のアンケートの結果とは?

野尻哲史さんの著書「定年後のお金」という本によると、

”現役時代にやっておけばよかったことは何か?”という質問に対して、過半数の人が

と回答しています。

つまり、過半数の人は資産形成を後悔しています。

多くの人は、若いときから資産形成すべきと後悔・・・

「若い時からちゃんと貯蓄をしていればよかった・・・」

「あと20年あれば・・・」

このアンケート結果の背景には、人生経験が豊富になる50代~60代の人ほど「マネーリテラシー」が向上することも要因だと思われます。

皆さんは、こんな後悔したくないですよね?

だからこそ、今から始めるしかありません。

先送りにしていると損!?

少額貯蓄は無意味??(私はそうは思いません!)

「社会人1年目といっても少額しか貯蓄できないから意味はないのでは?」

そう思っている人は要注意。

資産形成における時間のパワーを凄まじいものがあります。

時間の凄さとは?

クイズ

たとえば、24歳の人が65歳までの40年間で、2,000万円貯めるとしましょう。

平均年利5%の複利で運用できたとして、月々の貯蓄額は約13,000円です。(税金は考慮しない。)

一方、54歳の人が65歳までの10年間で、2,000万円貯める場合、

同じ条件だとしても月々の貯蓄額はなんと約129,000円となります。

(必要な額は、10倍に膨れ上がります!?)

どうでしょう?月々約13万円も積み立てられますか?

先送りしていると取り返しのつかないことになります。

65歳までに2,000万円貯めるための方法

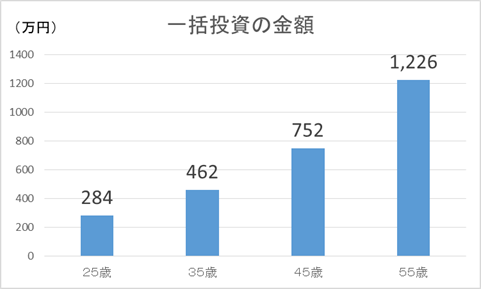

一括投資の場合(年利5%の複利運用)

一括投資する場合、

24歳の人は約284万円を投資して放ったらかしすれば、65歳(40年後)には約2,000万円まで増えています。

一方、54歳の人では約1,226万円ものお金を一括投資しなければ、65歳時に約2,000万円準備することができません。

あくまでも、シミュレーション上の話であって、確実に上手く運用はありません!

机上の空論ではなく、実際の株式市場への投資リターンを元に計算されています。100%作り話ではないところがミソ。

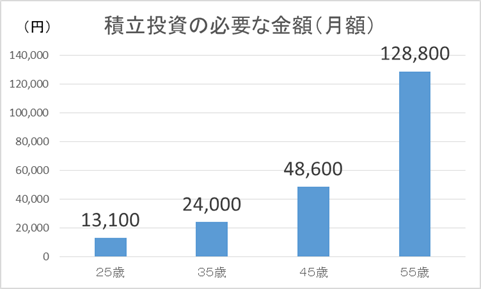

積立投資の場合(年利5%の複利運用)

どうでしょうか?

65歳で2,000万円貯めるためには、

24歳の人は毎月13,000円で済むところが、

55歳の人は毎月13万円もの金額が必要となります。

その差は10倍です。

「時間」の重要性を認識できたと思います。

だからこそ、社会人1年目から「貯蓄」習慣を作る意味があります。

まとめにかえて

なぜ社会人1年目のあなたが、今すぐに「貯蓄」習慣をつけるべきかを解説しました。

ポイントは次のとおりです。

この記事で紹介したこと

「資産形成」のために最も必要なのは、「時間」である。

このことをしっかりと認識して、”たった今”から始めてください。

先送りにしていると取り返しのつかないことになります。

(もちろん先輩方も、これから少しずつ良くなっていくことができます。今から始めましょう!)

では、次はどうやって投資していくかを確認していきましょう。

この記事が、皆さんのお役に立てば幸いです。

では、よい人生を!

良ければ、クリックで応援お願いします↓

資産形成の必需品!

オススメ書籍

資産運用に必要な考え方やどんな商品を選べばよいか、よく分かる一冊です。

リンク

インデックス運用では、必読書です!

リンク

水瀬ケンイチさんと山崎元さんの共著です。こちらも資産運用必読書です。

リンク

リンク

リンク

こちらもチェック!

読みたい関連記事

一般的な投資信託と上場投資信託(ETF)が何が違うのか?それぞれの特徴を確認しつつ、自分の投資目的に適した商品を選べるようになりたいですね。

合わせて読みたい

【新NISA対応】投資信託 VS. 上場投資信託(ETF)9本勝負!

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

合わせて読みたい

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

資産形成を始めたもののこれで良いのか?このまま続けても良いのか?不安な方は次の記事を確認してください。きっと続ける自信になりますよ。

合わせて読みたい

【資産形成】「貯蓄」習慣を絶対につけるべき理由!(社会人1年目のあなたへ)

現代社会で資産形成をするならネット証券口座は必須のツールです。スマホで5分!まずは、口座を開設してみましょう!

合わせて読みたい

【資産形成】現代社会の富の源泉「ネット証券口座」を開設しよう!(社会人1年目のあなたへ)

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!