「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【新NISA対応】投資信託 VS. 上場投資信託(ETF)9本勝負!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

以前、「投資信託 VS. 上場投資信託(ETF)8本勝負!」🔗という記事を当ブログで紹介しました。(新しいタブで開きます。)その際、投資信託と上場投資信託(以下、ETF)の特徴を紹介しました。

その元ネタとなる米モーニングスター公式サイトで、投資信託とETFの比較記事「Cage Match: Traditional Index Funds vs. ETFs」🔗の内容が更新されていたので、あらためて紹介します。

2024年から始まる新NISAでも投資信託を購入すべきか?ETFを購入すべきか?、と考えている人に、各々の特徴や経費率、手数料、取引の柔軟性、課税・分配金の再投資などの項目について比較します。

この記事で分かること

投資信託とETFの比較!

日本の場合は、ETFが有利とは限らない!

新NISAでは、投資信託の方が賢く資産形成ができる!

最後までご覧いただき、どちらの方が良いのか?悩んでいるあなたが、判断する手助けになれば幸いです。

スポンサーリンク

9つの項目で比較

投資信託とETFの比較

| 比較項目 | 投資信託 | ETF |

|---|---|---|

| 経費率(信託報酬等) | 互角 | 互角 |

| 取引コスト | ○ | × |

| 取引の柔軟性 | × | ○ |

| 節税効果 | 日本では○ | 日本では不利 |

| 主要な市場への投資 | 互角 | 互角 |

| 種類の豊富さ | × | ○ |

| 少額投資のしやすさ | ○ | × |

| 分配金再投資 | ○ | × |

| 新NISAとの相性 | ◎ | ○ |

(表1)は、日本での結果を示しています。投資信託の5勝2敗2引き分けです。(※米国の場合、税制上ETFの方が資産運用で有利という結果になります。)

各比較内容の概略は、次のとおりです。(詳細は公式サイトを確認してください。)

なお、この概要は米国の税制などを反映しています。

経費率:ファンドの保有コスト(信託報酬)です。低コスト化が進み、投資信託とETFの差はほぼ同じになりました。(日本も互角)

売買手数料:投資信託はノーロード(売買手数料無料)の商品が一般的ですが、ETFでは売買手数料がかかることも。(日本でも同様)

取引の柔軟性:投資信託は1日1回しか取引ができません。一方、株式市場が開いている時間なら売買できるのがETF。また、指値注文、貸株、信用取引などの機動的な取引ができるのもETFです。(日本でも同様)

主要指数への投資:主要な株価指数(S&P500、MSCI ACWI等)に連動する商品に投資に関しては、互角。(日本でも同様)

スマートベータ型商品への投資:特定業種(セクター)や高配当株などのテーマ型など、様々なニースに対応した商品数が多いのはETFです。(日本でも同様)

分配金の再投資:ファンドから得られる分配金を再投資する際の手間を示しています。投資信託では自動的に再投資されます。(日本でも同様)

課税:ファンド内の銘柄入れ替え頻度(回転率)が低く、課税の繰り延べが効果が高いのはETFです。(日本でも同様)

少額からの投資:投資信託では、まとまった初期費用を求められることがあります。ETFでは1株から購入可能です。(日本では、100円から購入できる投資の方が有利)

日本の税制等に合致していない部分があるので、そのまま鵜呑みにはできません。表1のとおり、日本の場合は投資信託の方が有利になります。特に人によっては、投資信託の方が有利になる場合もあります。

日米で結果が変わった原因は?

日本の場合、「課税」と「少額からの投資」の2つは、ETFよりも投資信託の方が有利と判断しました。(あくまで私見です。)理由は、次のとおりです。

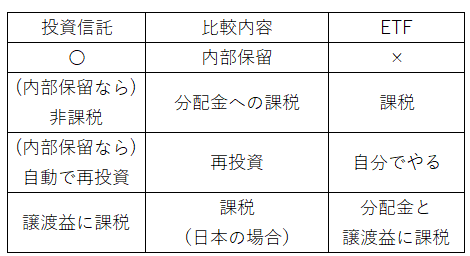

- 投資信託では、利益の内部保留に課税されないから。

- 初期費用が不要!少額(100円~)からの投資ができるから。

投資信託では、利益の内部保留に課税されないから。

ETFは、税制により決算期間中の利益(投資先からの配当金など)を、必ず分配する必要があります。一方、投資信託では決算期間中の利益については、分配金を出さない(=信託財産に留保する)内部保留が認められています。

日本の場合、その内部保留には課税されません。そのため、投資家は投資信託を売却する時まで、課税の先送りが可能となります。

一方、米国の場合、投資信託・ETFともに決算期間中の利益を必ず分配する必要があります。内部保留が認められていない点が、大きな違いです。また、次の理由も米国では、ETFの方に税制面で有利に働きます。

自分が保有ETFを売却するまでキャピタルゲイン課税を繰り延べることができる(運用効率が高まる)訳で、これは従来型ファンドにはない税のメリットとして認識されています。

野村アセットマネジメント「ETFはなぜ成長しているか【世界ETF事情②】」より🔗

まとめると、分配金が出ない低コストの投資信託では次のようになります。

日本の場合、投資信託では内部保留(分配金を出さないこと)が認められています。分配金が出ないので、投資家は運用中に課税されることもありません。投資信託では、最終的に売却する時まで課税が先送りされ、簡単に複利運用が実現します。

以上のように比較すると、「課税」では米国はETFが有利に、日本では投資信託が有利だと判断することができます。

初期費用が不要!少額(100円~)からの投資ができるから。

米国の場合、新しく投資信託を購入する場合、ある程度の拠出金(1,000ドル~)が必要となることがあるようです。日本の場合、ネット証券(SBI証券・楽天証券)を利用すれば、投資信託を100円から購入することができます。初めにまとまった金額が必要ないため、誰でも少額で投資を始められる環境が整っています。

一方、多くのETFは、日米ともに1株(1口)から購入することができます。購入金額は、1株あたり1万円~4万円程度です。証券口座を開設する際に、初期費用は必要ありません。

以上のように比較すると、「少額からの投資」では米国はETFが有利に、日本では投資信託が有利だと判断することができます。

まとめにかえて

新NISAでは、投資信託の方が賢く資産形成ができる!

| 比較項目 | 投資信託 | ETF |

|---|---|---|

| 経費率(信託報酬等) | 互角 | 互角 |

| 取引コスト | ○ | × |

| 取引の柔軟性 | × | ○ |

| 節税効果(※) | 日本では○ | 日本では不利 |

| 主要な市場への投資 | 互角 | 互角 |

| 種類の豊富さ | × | ○ |

| 少額投資のしやすさ | ○ | × |

| 分配金再投資 | ○ | × |

| 新NISAとの相性 | ◎ | ○ |

(表1)のように日本の場合、代表的な株式指数に連動する投資信託なら、ETFよりも有利に購入できます。非常に恵まれた状況にあります。2024年からの新NISAを利用した資産形成では、ETFよりも投資信託の方が、総合的に効率的な資産形成が可能です。

新NISAで投資信託が有利な理由

理由をまとめると次の5つがあげられます

- 経費率はETFと互角だから

- 主要な株価指数(S&P500やMSCI ACWI)に連動する投資信託で、資産形成は可能

- 少額からの資産形成ができるから

- 分配金が内部保留されるため、分配金の再投資の手間がかからない

- 分配金が出ないため、再投資にかかる非課税投資枠の消費がない。

①経費率は、eMAXIS Slim 全世界株式(オール・カントリー)やはじめてのNISA・全世界株式(オール・カントリー)等で約0.058%とETFと同等の水準に下がっています。

②資産形成では、主要な株価指数に連動する投資信託で十分資産を築くことができます。

③投資信託は100円からでも購入できます。

④・⑤投資信託は分配金が出ない(ことが多い)ので、分配金再投資による新NISA非課税投資枠を消費することがありません。

我が家の方針は?

資産形成で活用できるETFも数多くありますが、我が家では手間がかからず、 効率的な資産形成を目指すので新NISAでは投資信託のみで運用します。

「投資が趣味でも仕事でもなく、新NISAは単なるお金の置き場であって、できる限り手間を省いて、効率的に運用したい人」なら、新NISAは投資信託1択です!

今回は、以下の内容を紹介しました。

この記事で紹介したこと

投資信託とETFの比較!

日本の場合は、ETFが有利とは限らない!

新NISAでは、投資信託の方が賢く資産形成ができる!

投資手法は、どっちが良い/悪いではなく、それぞれの特徴(税制面等のメリット・デメリット)を理解し納得したなら、好きな方に選べば良い!と思っています。

投資方法の良し悪しで議論になることは多々あります。それ自体を否定するつもりはなく、むしろ非常に勉強になることもあります。今回は、投資信託とETFを比較し、新NISAではどちらの方が効率的に資産形成できるかを考えました。

どちらの方がよりあなたの投資スタイルに合致するか?を判断する手助けになったら幸いです。

では、良い資産形成を!

いつも本当にありがとうございます!

資産形成の必需品!

オススメ書籍

資産運用に必要な考え方やどんな商品を選べばよいか、よく分かる一冊です。

リンク

インデックス運用では、必読書です!

リンク

水瀬ケンイチさんと山崎元さんの共著です。こちらも資産運用必読書です。

リンク

リンク

リンク

注目記事をあわせてチェック!

関連記事です

為替リスクを低減するために日本株式の比率を上げるという考え方もありますね。

個人的には、全世界株式投資を軸として、現金は日本円保有するのが今のところベターと考えています。

合わせて読みたい

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

資産形成するなら、税制優遇枠の活用は必須です。つみたてNISAを始めてみましょう。

合わせて読みたい

【もう始めた?】楽々スタート!少額投資のススメ!(つみたてNISAの始め方)

資産形成で必要となる金融商品は、実は少ない。世界最大級の資産運用会社バンガード社のモデルポートフォリオを紹介します。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

運用で増やしたお金をどうやって活用すべきか?4%ルールについて分かりやすく解説しました。

合わせて読みたい

【資産運用の出口戦略】定率4%引き出しのメリット・デメリットを解説。~収益率配列のリスクとその解決策~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!