「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは!

マメ助です。(Twitter@2020mamesukeFP)

最近、投資を始めたばかりの友人(30代前半)から、こんな質問を受けました。

「つみたてNISA」で株式インデックス・ファンドを積立投資しているんだけど、

結局のところ、国内株式と外国株式の投資配分はどれくらいがいいの??

おそらく資産形成を始めた方は、誰もが抱く疑問ではないでしょうか?

皆さんはどうですか?何かしらの軸はありますか?

考え方の参考として、「ほったらかし投資術」を提唱している山崎さんは「トウシル」の記事で、次のような投資配分の事例をあげていました。

(A)外国株式:50% + 国内株式:50%

(B)外国株式:60% + 国内株式:40%

(C)先進国株式:40% + 新興国株式:10% + 国内株式:50%

(D)全世界株式(日本を含む):100%

その記事の中では、「最近出版した本(※)では、(A)を採用した。今回は、公的年金の基本ポートフォリオの株式部分を真似て(内外株式半々)、債券部分を個人向け国債(変動10年)に改良した。」と、

(A)外国株式:50% + 国内株式:50%の投資配分にした経緯を解説しています。

ただし、この4つの選択肢は「大きな差がないし、どれがいいとも決めがたい。」と、なかなか1つの選択肢を推すことが難しいようです。将来の支出は日本円がメインになるから、ということも大きな理由の一つです。

しかし、私の独断と偏見で強いて推すなら・・・

私はほったらかし投資に最適な(D)全世界株式(日本を含む):100%を推したい!

しかし、どれもあまり大差なし!自分の好みで決めたらいい!!

たしかに、(D)全世界株式(日本を含む):100%では、国内株式が占める割合は約10%と、90%以上は外貨建てになります。

それでもなぜ、(D)全世界株式(日本を含む):100%を推したいのか?

その理由を3つ紹介していきます。最後までご覧になって、資産形成の参考にしてください。

押せる目次→

スポンサーリンク

理由その1:現役世代の資産/資本の大部分は、円建て

(D)全世界株式(日本を含む):100%を推したい理由1つ目は、「人的資本」が多い現役世代の「金融資産」のうち株式投資に拠出する分は、円建てにこだわらなくても良いと考えているからです。

皆さんが毎回投資に拠出している種銭は、元をたどれば自分の仕事で稼いだ日本円ですよね?

「自分の仕事で稼ぐ」=「人的資本」といいます。

冒頭の友人や私のような30代前半の多くの方は、日本に住む多くの人は日本円を生み出す「人的資本」を非常に多く保有しています。それに対して、「金融資産」は少ない傾向です。

現役世代の全資本/資産の90%程度が、円建てポートフォリオです。

だったら、「金融資産」のうち株式投資に拠出する分は、円建てにこだわらなくても良いのでは?

これが一つ目の理由です。

具体的に説明します。

平均的な正社員の「人的資本」(生涯獲得賃金)は、約1~2億円と言われています。もちろん、「人的資本」は必ずもらえるお金ではありませんが、1億円くらい「日本円」を稼ぐ力があるということです。

一方、総務省の調査によれば、二人以上の世帯のうち勤労者世帯の平均貯蓄保有額は約1,378万円です。(会計調査報告_2020年平均結果の概要)

この平均貯蓄保有額の一部から株式投資を行っているのが、日本人の平均像です。(なお、調査では有価証券の割合は約12%です。)

もちろん、冒頭の友人や私のような30代前半の人は、「人的資本」は多いけれど「金融資産」は少ない人がほとんどです。

よって、現役世代の全資本/資産の90%程度が円建てポートフォリオであり、「金融資産」のうち株式投資に拠出する分は、円建てにこだわらなくても良いと考えている理由です。

理由その2:同じ株式資産クラスでは、値動きがほぼ同じ

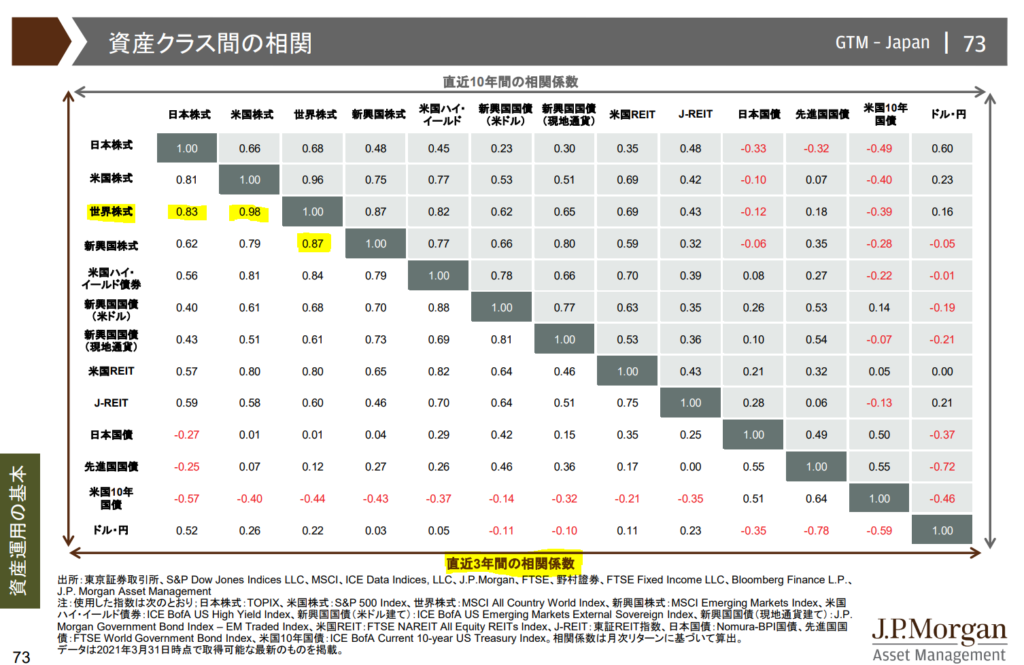

(D)「全世界株式(日本を含む):100%」を推したい理由2つ目は、同じ株式クラスの資産なら、それらの値動きは同じ動きをする傾向が強い(相関関係が強い)からです。

上の表は「Guide to the Markets」の引用ですが、表の黄色の数字を見てください。

これは、相関関係を示している表です。

相関関係は、ざっくりいうと似た者同士を数値化したものです。

最大値(1.0)に近いほど、似た者同士という意味です。

逆に、最小値(-1.0)に近いほど、全然違う者同士という意味です。

表の黄色い部分は、直近3年間の全世界株式と、「日本株」・「米国株」・「新興国株」と相関関係をマークしたものです。

わざわざ投資配分を悩まなくても、全世界株式1本買っていれば、どの国・どの地域が成長したとしても、それに合わせて全世界株式も成長することを示しています。

理由その3:どの国・どの地域が将来勝つか予想しなくても、自動的に投資配分を調整してくれる

(D)「全世界株式(日本を含む):100%」を推したい理由3つ目は、全世界株価指数に連動するように、投資配分を自動的に調整してくれるからです。

全世界株価指数に連動するということは、「どの国・どの地域が将来勝つか予想しなくても、自動的に投資配分を調整してくれる」ということです。

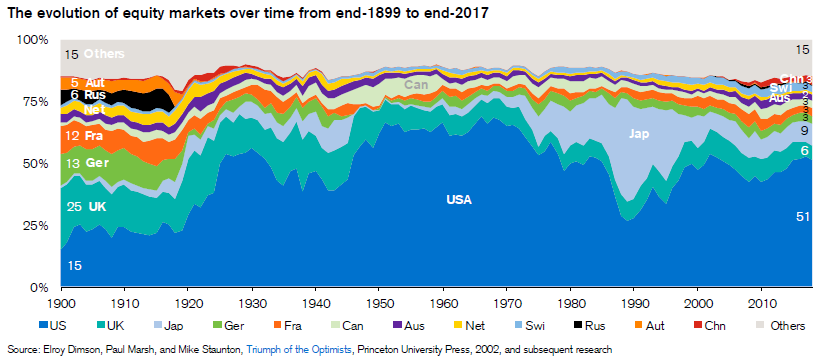

今現在、米国株式が圧倒的に強い状況が続いていますが、過去のデータは一国が勝ち続けることは難しいことを示しています。

それが分かるデータがこちらです。

株価の時価総額に占める各国の割合を示したグラフです。

見てわかるとおり、EU→米国→日本→米国・・・と、時代によってローテーションしています。

全世界株価指数に連動する全世界株式インデックス・ファンドとは、「どの国・どの地域が将来勝つか予想しなくても、自動的に投資配分を調整してくれる」ことです。

まさにほったらかし投資に最適です。

株式インデックス・ファンドの投資配分の調整は不要!

あとは、「株式投資:現金貯金」の割合を守って、愚直に積み立てるだけ!楽ちん!

このように全世界株式インデックス・ファンド1本でも、長期的な資産形成の対象としてまず間違いはありません。

参考:全世界株式インデックス・ファンドはどれがいい?

お勧めの全世界株式インデックス・ファンドは次の記事で紹介してます。↓

合わせて読みたい

【資産運用】全世界株式インデックス・ファンド~4つの商品を比較!?~

まとめ:方針が決まったら、あとは愚直に積み立てるだけ

資産形成を始めた人が、ほぼ間違いなく抱く疑問について、私自身の考えを紹介しました。

考え方の参考として、次のような投資配分の事例があります。

(A)外国株式:50% + 国内株式:50%

(B)外国株式:60% + 国内株式:40%

(C)先進国株式:40% + 新興国株式:10% + 国内株式:50%

(D)全世界株式(日本を含む):100%

ただし、この4つの選択肢は「大きな差がないし、どれがいいとも決めがたい」ため、なかなか1つの選択肢を推すことが難しいようです。

しかし、私の独断と偏見で強いて推すなら・・・

私はほったらかし投資に最適な(D)全世界株式(日本を含む):100%を推したい!

その理由は、次の3つです。

その1:現役世代の資産/資本の大部分は、円建て

「人的資本」が多い現役世代の「金融資産」のうち株式投資に拠出する分は、円建てにこだわらなくても良い

その2:同じ株式資産クラスでは、値動きがほぼ同じ

日本国株・米国株・新興国株のどれが成長しても、全世界株式なら一緒に成長するから

その3:どの国・どの地域が将来勝つか予想しなくても、自動的に投資配分を調整してくれる

今一番強い国へ、自動的に投資配分を厚く振り分けてくれる

もちろん、将来のリターンは誰にも分かりません。(実際どれもあまり大差なし)

なので、投資配分は自分の好みで決めたらいいと思います!!

以上です。

この記事が皆さんのお役に立てれば幸いです。

では、良い資産運用を!

ブログ村の応援クリックをお願いします↓

関連記事です。

日本の不動産投資信託(J-REIT)への投資に興味がある方は、次の記事をご確認ください。

合わせて読みたい

3つのJ-REIT(東証REIT指数連動ETF)から毎月分配金を得る方法!?

国のお得な制度であるつみたてNISAの拠出期間が延長された話です。始めるのに遅いことはありません。今すぐ活用したい制度です。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

数ある投資信託の中から、長期保有に適した商品は実は200種類もありません。金融庁が厳選した商品から1つ選べばオッケーです^^

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

株式で国内株式と外国株式の比率を迷ったときは、どう判断すればいいでしょうか?そのヒントを紹介しています。

合わせて読みたい

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

株式インデックス・ファンドを選ぶ場合、「実質コスト」に着目して選択する方法が無難です。

合わせて読みたい

【つみたてNISA対象商品で検証】株式インデックス・ファンドは、実質コストが低いとトータルリターンが高い!?

資産運用の必需品

オススメ書籍

インデックス運用では、次の書籍が参考になります。

リンク

リンク

リンク

ウォール街のランダム・ウォーカー(原著第12版)(著者:バートン・マルキール)

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!