「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【感想2】マネーフォワード 資産形成1DAYオンラインスクール(夏)~日本版FIREって、何ぞ!?~

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

マネーフォワードが主催した「コロナ禍でもライフプランを実現する、資産形成の方法が学べる」オンラインスクールの感想をレポートにまとめます。

前回の記事はこちらです。

資産形成のフレームワーク~始めたはいいけれど、さてどう続けていけばいいのか?~🔗

(皆様の応援クリックが励みになります!↓)

今回は、山崎 俊輔(フィナンシャル・ウィズダム代表)による基調講演「普通の会社員にもできる!日本版FIRE入門~早期リタイアの夢は家計改善から~」の参加体験談とその学びを紹介します。

【普通の会社員にもできる!日本版FIRE入門~早期リタイアの夢は家計改善から~】で学んだこと

- FIREチャレンジは、ライフプランの総合問題

- 人生100年時代の標準的な退職年齢は65歳から70歳~75歳に移行する

- 今後の標準的な退職年齢を考慮すると、60歳代での早期退職も立派なFIRE(プチFIRE)

- 50歳代FIREを目指すなら15年分の生活資金を確保すべし!(50歳代FIRE)

- プチFIRE、50歳代FIREの資産形成の準備イメージ

- FIRE後の資産運用の方針

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

「資産形成1DAYオンラインスクール」って?

公式サイトはこちら↓

https://moneyforward.com/event/seminar/1day-school-202108/index.html

この資産形成オンラインスクールは「コロナ禍でもライフプランを実現する、資産形成の方法が学べる。」ことを目的としています。(学べる内容は次の3つです。)

- いま選ぶべき金融商品がわかる

- 将来を見据えた対策ができるようになる

- お得にもっと増やす方法を学べる

有名講師が壇上に立つ講演や、気になる内容だけ参加しても全然問題ありません。

時間や場所の制約がない点や録画動画も後から視聴できる点が、オンラインスクールのメリットですね。

私もすべてのセミナーに参加したわけではありません。

セミナーの中には、金融商品の紹介がメイン内容であるものもあります。

情報の取捨選択が大切ですね!

普通の会社員にもできる!日本版FIRE入門~早期リタイアの夢は家計改善から~

さっそくレポートを紹介していく前に【講師のプロフィール】紹介です。

講師の山崎俊輔氏は、老後資産形成・投資教育が専門で、日本経済新聞電子版では10年にわたり週刊連載を行っています。また、トウシル、プレジデントオンライン、現代ビジネスなど連載されています。

今回のテーマは、「FIREチャレンジ」です。

ここで登場する「FIRE」(Financial Independence, Retire Earlyの略語)とは、「早期にリタイアできるような金融資産を形成する状態」を意味する言葉です。若い投資家の目標として語られることが多い印象です。

山崎俊輔氏は、トウシルなどのメディアでもたびたび「FIRE」関連の記事を執筆されています。

FIREチャレンジを最初から諦めてしまう理由の一つは「40歳代」というキーワード🔗

最近では、日本の社会保険制度を考慮した「日本版FIRE」とう書籍を執筆されています。

リンク

【普通の会社員にもできる!日本版FIRE入門~早期リタイアの夢は家計改善から~】で学んだこと

- FIREチャレンジは、ライフプランの総合問題

- 人生100年時代の標準的な退職年齢は65歳から70歳~75歳に移行する

- 今後の標準的な退職年齢を考慮すると、60歳代での早期退職も立派なFIRE(プチFIRE)

- 50歳代FIREを目指すなら15年分の生活資金を確保すべし!(50歳代FIRE)

- プチFIRE、50歳代FIREの資産形成の準備イメージ

- FIRE後の資産運用の方針

私が学んだことと重要だと感じたことを、順番に紹介していきます。

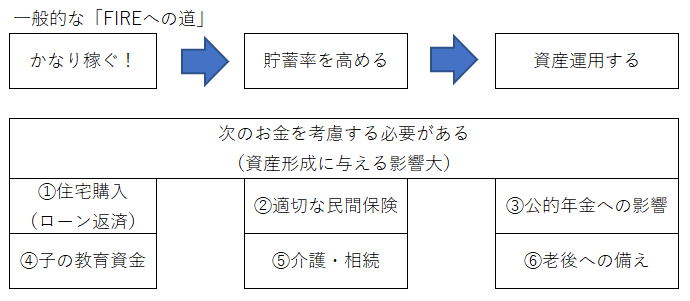

①FIREチャレンジは、ライフプランの総合問題

(図1)は、講演で解説していたものをまとめたものです。

FIREと言っても、実現するためには様々な条件を考慮する必要があります。

基本的に「FIREへの道」は、実にシンプルです。

しかし、実際にFIREを実行・成功させるには、ライフプラン上の課題(住宅の問題・社会保険制度(年金や保険)・子がいれば子の教育資金・介護や相続・老後への備えなど)を、しっかり理解・認識する必要があります。

FIREする/しないに関わらず、これらの仕組みや制度の理解は、多くの人にとって有益なものです。

しっかり理解したいですね!

FIREチャレンジは、ライフプランの総合問題です。

もちろん、”お一人様FIRE”なら、もっとシンプルな条件になるでしょうね!

②人生100年時代の標準的な退職年齢は65歳から70歳~75歳に移行する

FIREチャレンジを目指す人は、今後の標準的な退職年齢も知っておくと参考になります。

現在は、60歳定年→65歳まで継続雇用→65歳から年金生活が標準的な流れでしょう。

しかし、今後は65歳定年→70歳まで継続雇用を選択するなど、少しでも人的資本を長持ちさせる努力が必要となる社会に移行していくことが予測されます。

人生100年時代では、70歳以降も現役で働く社会も普通にあり得る話です。

山崎氏は「寿命が延びても、それに応じて現役時代も長くなる時代が到来し、多くの人にとってセカンドライフ期間は、今と変わらない。」と予測しています。

寿命が延びる分、働く期間(退職までの期間)が長くなるってことです。

③今後の標準的な退職年齢を考慮すると、60歳代での早期退職も立派なFIRE(プチFIRE)

今の40歳代~50歳代にとって、70歳リタイヤ社会は何もおかしくはないですし、30歳代なら75歳現役社会になっていても、不思議ではありません。

そういう社会が到来するなら、「(標準退職年齢より5年早い)60歳代での早期退職(プチFIRE)」は、セカンドライフを長く確保できる意味で、考えてみたい選択肢となります。

山崎氏はプチFIREこそ、誰もが目指すことができる「FIREチャレンジ」だと言います。

プチFIRE(60歳代FIRE)を達成するためには、公的年期が受給できるまでの5年間分の生活費を確保できれば、60歳で退職する/しないという、”選択”が可能になります。

プチFIREの特徴

- 60歳時点で、5年分の生活費を準備できれば達成!

- 公的年金水準や退職金水準も、ほぼ満額を受給可能。

- 今後到来するであろう70歳現役社会では、60歳で早期退職という選択肢は魅力的。

④50歳代FIREを目指すなら15年分の生活資金を確保すべし!(50歳代FIRE)

プチFIREは誰もが目指すことが可能なFIREチャレンジですが、50歳代でFIERを目指す場合は、ハードルが高くなります。

50歳代FIREチャレンジで準備すべき資産額は、ざっくり15年分の生活費です。

50歳代FIREの特徴

- 15年分の生活費を準備できれば達成!

- 55歳以降なら、退職金額・公的年金は、そこそこの金額を受給できる。

- FIRE後は、(公的年金が受給できるまで)資産運用をしつつ、資産を取り崩していく。

- 早期退職者募集制度で、年収1年分あるいはそれ以上もらえれば、幸運。

プチFIREよりも難易度は高いですが、夫婦共働き&税制優遇枠をフル活用すれば、50歳代FIREも夢ではありません。

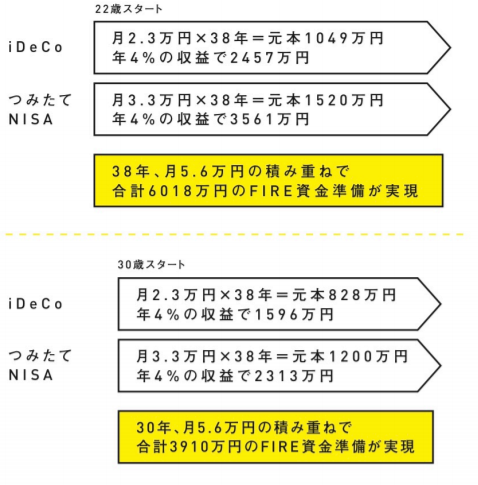

⑤プチFIRE、50歳代FIREの資産形成の準備イメージ

では、具体的にそれぞれの生活費を準備する方法を紹介していきます。

プチFIRE の資産形成の準備イメージ

(図2)は、具体的に5年間分の生活費を準備するためのシミュレーションです。

22歳(新社会人)から資産形成をスタートした場合(図2の上)と、30歳から資産形成をスタートした場合(図2の下)の2つのパターンがあります。

どちらも30年以上、つみたてNISAとiDeCoの税制優遇枠の満額拠出を続けるだけで、達成可能となっています。

また、年4%運用ということは、株式インデックス・ファンドを活用していることが推測されますので、それなりのリスクを取った運用となります。

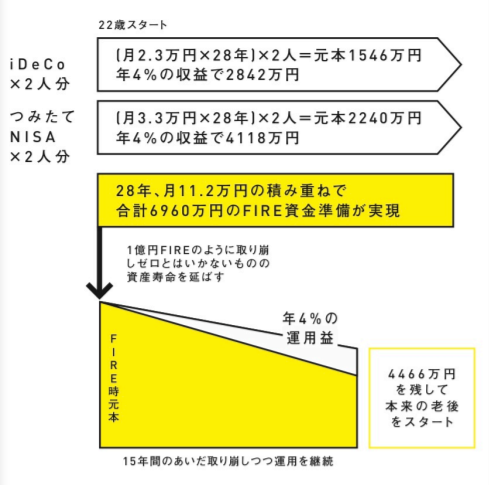

50歳代FIREの資産形成の準備イメージ

(図3)は、22歳からスタートし、夫婦共働き+夫婦2人分のつみたてNISAとiDeCoをフル活用することで、50歳代FIREの実現を目指しています。

28年間、月11万円以上の毎月積立投資を継続します。こちらも全額株式インデックス・ファンドに投資することを想定しています。

これで、50歳で約7,000万円の運用額が積みあがっています。

その後は、公的年金を受給するまで、運用しつつ取り崩して生活することになります。

実際にシミュレーションどおりになるかは、株式市場の結果次第(個人ではコントロール不能な部分)です。

つみたてNISAとiDeCoを使うだけで、誰もが実現する可能性がある(再現性がある)方法とは言え、なかなか運任せな方法だと感じます。

もっと確実性を求めるなら、やはり「たくさん稼ぐ+しっかり倹約する」=「貯蓄率を高める」ことが重要です。

40歳代FIREの場合は?

基調講演では40歳代FIREの実現可能性についても言及していました。

こちらは、25年分の生活費を準備する必要があります。

25年分の生活費を準備するポイントは、次のとおりです。

- 徹底した倹約=ミニマリストライフが必要(貯蓄率:50%以上必要)

- 平均以上の収入=30歳代で年収600万円超は必要

- 年間400万円×25年間分=1億円準備する

- 年金受給額は少ないので、プラスアルファ(2,000万円)を準備する

- FIRE後は、資産運用の収益の影響がより大きい

山崎氏は、40歳代FIREが達成できなくても50歳代FIREの達成には近づくので、挑戦しがいのあるFIREチャレンジだと解説していました。

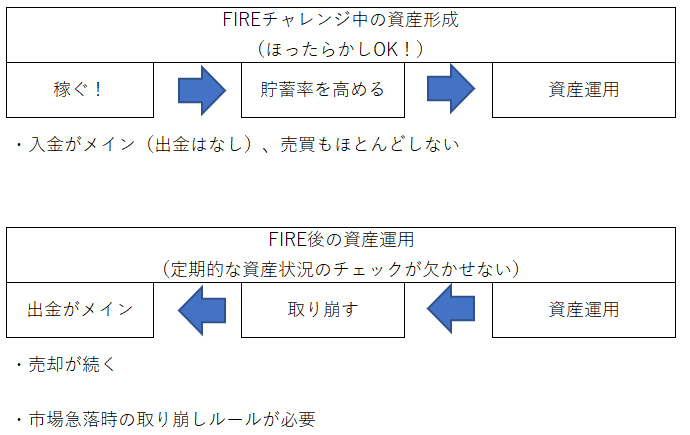

⑥FIRE後の資産運用の方針

(図4)は、FIREチャレンジ中とFIRE後の資産運用の流れを示しています。(公演をもとに作成。)

通常の退職でも同じですが、稼ぎ(人的資本)ほぼゼロになる点が運用方針に大きな影響を与えます。

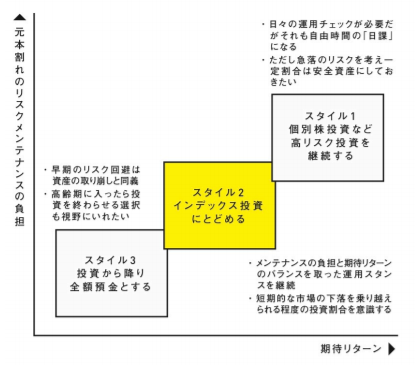

山崎氏はこのことから、大きく3つのスタイルに分かれると解説しました。その図を引用します。

(図5)のように、期待リターンとリスクを考慮して、インデックス運用をメインにおくスタイルを核とするこを解説しています。

インデックス運用=パッシブ運用ですね。

FIREする/しないに関わらず、リスク許容度は年齢やライフスタイルと共に変わります。

山崎氏は、FIREチャレンジはライフスタイルの総合問題だといいます。そのためFIREする/しないに関わらず、こういった考え方は参考になりますね。

まとめ:マメ助はどう考える?

FIREチャレンジは、ライフプランの総合問題

FIREチャレンジは、長生きすれば誰もが避けられない退職後資金(老後資金)を準備するプロセスそのものです。

考え方そのものはごく真っ当なものですね。

ただ、”RE”のタイミングが、人によって異なるだけです。

日本の将来の標準的な退職年齢が、70歳以上に移行する可能性が高いことを考えると、山崎氏が提唱する”プチFIRE(60歳代FIRE)”や50歳代FIREも十分チャレンジしがいのあるテーマと感じます。

その方法もいたってシンプル!

プチFIREなら、つみたてNISAやiDeCoの満額拠出を約30年間コツコツ積み立てるだけ。

50歳代FIREなら、夫婦2人分のつみたてNISAやiDeCoの満額拠出を約30年間コツコツ積み立てるだけ。

しかし、はっきりいって目標の資産額を達成できるか/達成後も計画通り資産活用できるかは、株式市場のご機嫌次第。

もっと早く、そして確実性を高めるなら、貯蓄率を高める工夫(稼ぐ!貯める!)が最も堅実だと思います。

FIREする/しないにかかわらず、資産形成の本質はやっぱり変わりません。

- 自動引き落としによる毎月積立で

- 低コストの全世界株式株式インデックス・ファンドに、

- 途中で分配金を受け取ることなく、

- (夫婦2人分の)税制優遇枠をフル活用して、

- なるべく早く投資を始める!

1日でも早く資産形成を始める!

つみたてNISAやiDeCoをフル活用する!

そして、 夫婦共働きで夫婦2人分の税制優遇枠を使えるのはやっぱり強い!

引き続き、毎月愚直に積立投資を続けましょう!

今回は、山崎 俊輔(フィナンシャル・ウィズダム代表)による基調講演「普通の会社員にもできる!日本版FIRE入門~早期リタイアの夢は家計改善から~」の参加体験談とその学びを紹介しました。

【普通の会社員にもできる!日本版FIRE入門~早期リタイアの夢は家計改善から~】で学んだこと

- FIREチャレンジは、ライフプランの総合問題

- 人生100年時代の標準的な退職年齢は65歳から70歳~75歳に移行する

- 今後の標準的な退職年齢を考慮すると、60歳代での早期退職も立派なFIRE(プチFIRE)

- 50歳代FIREを目指すなら15年分の生活資金を確保すべし!(50歳代FIRE)

- プチFIRE、50歳代FIREの資産形成の準備イメージ

- FIRE後の資産運用の方針

少額でもいいので”ゲーム感覚”で資産形成を始めましょう!

プロ野球選手のイチロー選手が残した有名な言葉に「小さなことを積み重ねることが、とんでもないところへ行く、ただ一つの道」というものがありますね。まさに、その言葉どおりだと思います。

山崎氏は書籍も執筆されています。

リンク

関連記事です。

こちらもチェック!

関連記事

世界最大級の運用会社「バンガード社」が提唱している個人の資産運用のモデルポートフォリオです。ぜひ参考にしてください。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

株式投資には高いリスクがつきものです。自分の投資対象がどれくらいのリスクになるのか、簡単に計算できる方法はこちらの記事を確認してください。

合わせて読みたい

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

退職後の生活費(老後資金)を準備するなら、国が法制度化した個人型確定拠出年金制度(iDeCo)を活用しましょう!

合わせて読みたい

【感想2】マネーフォワード 資産形成1DAYオンラインスクール(夏)~日本版FIREって、何ぞ!?~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!