「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

今回は皆さんのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法について、紹介します^^

(皆様の応援クリックが励みになります!↓)

皆さんは、こんな疑問を感じたことはありませんか?

投資は「リスク管理」が大切だと聞きます。

でも、ポートフォリオ(インデックス投資)のリスクってどうやって見積もったらいいですか?何か、簡単な方法はありませんか?

そうですね。投資は「リスク管理」が大切です。間違いありません。

実は、リスクの見積もり方法は、すでにその計算手法が確立されています。今回は、それを簡便な表にして紹介します。

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

結論:”リスク資産と安全資産の配分比率”でリスクが決まる

リスクの取り方・考え方については、東洋経済オンラインの記事で非常に分かりやすい解説があるので、引用します。

キーワードは、「トービンの分離定理」、「リスク資産(インデックス運用)」、「安全資産(現預金)」です。

キーワード

「トービンの分離定理」

「リスク資産(インデックス運用)」

「安全資産(現預金)」

アメリカの経済学者であるジェームス・トービンが提唱した資産運用理論の中に「分離定理」というのがあります。

分かりやすい解説を引用します。

「リスク許容度が高い人も低い人も、リスク資産のポートフォリオの中身は同じものでよく、リスクの度合いはそのほかの安全資産をどれぐらい持つかで調整すればよい」というもの。つまり、自分のリスク許容度に合わせてリスク資産の割合を決めればよい。

「投資初心者向け金融商品」がダメな根本理由

この内容をもっと分かりやすく表現すると次のようになります。

トービンの分離定理を用いて効率的な資産運用をする場合、どんな投資家であろうと「リスク資産」はみんな同じになります。→ 株式インデックス運用(市場平均)

あとは、各投資家の損したくない度合(リスク許容度)に応じて、「安全資産(現金預金)」の割合を調節するだけです。

これで誰でも「適正なリスク」を取って、「効率的な資産運用」が可能となります。

ここまで理解できれば、自分にとって心地よい運用まで、あともう少しです。

では、実際にどんなパターンがあるでしょうか?

次は、「リスク資産」と「安全資産」の配分比率別のモデルポートフォリオ(11選)を試算してみましょう。

”リスク資産と安全資産の配分比率別”_モデルポートフォリオ(11選)

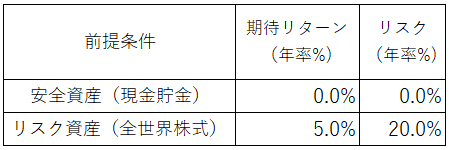

まず、計算の前提条件を設定します。

安全資産(現金貯金)は、メガバンクの預金金利を利用します。

今回は、安全資産の期待リターン/リスクともに、0%とします。

一方、リスク資産(全世界株式)は、MSCI オール・カントリー・ワールド指数を利用します。

myINDEX🔗によれば、MSCI オール・カントリー・ワールド指数(円ベース)の過去20年間のリターン:約7%(配当込み)、リスク:約19%です。

今回は分かりやすさを重視するので、リスク資産(全世界株式)の期待リターン:5%、リスク:20%とします。

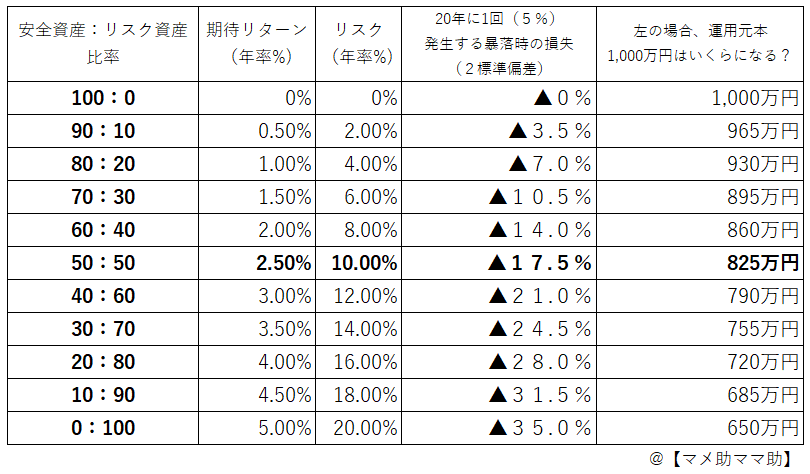

(表1)の前提条件から試算したポートフォリオのリスクは??

(表2)のように「安全資産:リスク資産」の配分比率を(100%:0%)~(0%:100%)に配分すると、11個のモデルポートフォリオができます。

あとはこの(表2)から、皆さんが損したくない度合(リスク許容度)に応じて、「安全資産(現金預金)」の比率を決めれば、ポートフォリオは完成です!

例えば、1,000万円の運用元本を持っているAさんが、「200万円までの損失なら大丈夫そうだ」と考えた場合、Aさんの適正な資産配分は「安全資産:リスク資産」=(50%:50%)~(40%:60%)となります。

全世界株式インデックス・ファンドに、約500~600万円投資できるってことです!

もちろん、(表2)は試算であり、将来のことは誰にもわかりません。

例えば、リーマン・ショック級の大暴落が発生した場合は、もっと損失が出る可能性があります。では、次は「かなり悪い事態が株式市場を襲った場合」を想定した試算をしてみましょう。

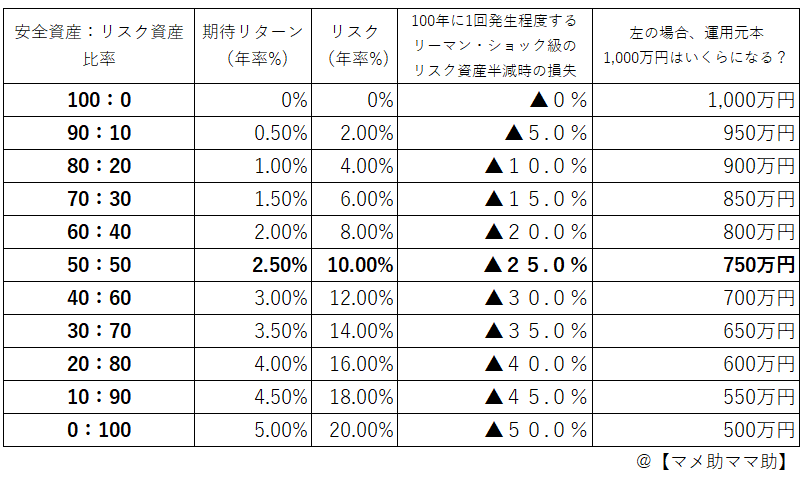

もしリスク資産(株式)が、半減(▲50%)した場合の損失は??

(表3)は、リスク資産(株式)が半減した場合の最大損失を試算しました。

株式市場が最大▲50%暴落した場合の想定です。

先ほど例に出した、Aさんの損したくない度合(リスク許容度)は「200万円まで」ですので、最悪な事態を想定した場合、Aさんの適正な資産配分は「安全資産:リスク資産」=(60%:40%)となりますね。

ここまで保守的に見積もる必要はないかもしれませんが、あらかじめ最大損失を見積もっておくことで、暴落相場に遭遇しても「想定の範囲内!問題なし!」と、資産運用を続けられますね。

シミュレーションは大切です。

(表1)のように投資対象の前提条件を決め、(表2)「安全資産:リスク資産」の比率表を作成することで、各個人が損したくない度合(リスク許容度)に応じた「適正なリスク」のポートフォリオを作成することが、可能となります。

我が家の場合は?

我が家では(表1)を前提条件と、(表2)に基づいてポートフォリオを作成しています。

我が家の損したくない度合(リスク許容度)を考える上で、次の点を考慮しています。

- 夫婦共働きで、毎月決まった収入がある

- 毎月収入の範囲内で、生活ができている

- 生活防衛資金や数年後に必要になる現金は、投資資産には含めない

- 投資目的は、「将来の購買力の維持+α」

このことから、投資用資産のうち「安全資産:リスク資産」=10%:90%を目安に、ゆるゆると資産運用をしています。

なお、損したくない度合(リスク許容度)が「○○万円までなら損しても良い」と金額で決めている場合、運用額が大きくなればなるほど、「安全資産」の比率が高くなっていきます。

また、投資経験や資産額、家族構成・自身の年齢などに応じて、損したくない度合(リスク許容度)は変化します。

そういった場合でも、「安全資産」の比率を調整するだけで柔軟に対応できるので、「トービンの分離定理」は大変便利な考え方です。

運用途中から「安全資産」を調整する方法は2つです。我が家は、①で調整中です!

①「リスク資産」への購入額を減らして、現金を貯める。

②「リスク資産」を売却する。(リバランス)

まとめ:「安全資産」の比率でリスクコントロールしよう!

今回は皆さんのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法について、紹介しました。

リスクの取り方・考え方のキーワードは、「トービンの分離定理」、「リスク資産(インデックス運用)」、「安全資産(現預金)」です。

トービンの分離定理を用いて効率的な資産運用をする場合、どんな投資家であろうと「リスク資産」はみんな同じになります。→ 株式インデックス運用(市場平均)

あとは、各投資家の損したくない度合(リスク許容度)に応じて、「安全資産(現金預金)」の割合を調節するだけです。

これで誰でも「適正なリスク」を取って、「効率的な資産運用」が可能となります。

今回は参考までに、「リスク資産」と「安全資産」の配分比率別のモデルポートフォリオ(11選)も試算しました。

試算方法もシンプルです。

(表1)のように投資対象の前提条件を決め、(表2)「安全資産:リスク資産」の比率表を作成することで、各個人が損したくない度合(リスク許容度)に応じた「適正なリスク」のポートフォリオを作成することが、可能となります。

もちろん、投資経験や資産額、家族構成・自身の年齢などに応じて、損したくない度合(リスク許容度)は変化します。そういった場合でも、「安全資産」の比率を調整するだけで柔軟に対応できるので、「トービンの分離定理」は大変便利な考え方です。

「トービンの分離定理」が理解できれば、自分にとって心地よい運用を実践・放置するのみ!

配分の確認や調整も、半年~1年に1回程度問題ありません。

我が家では、まとまった臨時収入(ボーナス時)があるときに検討するくらいです。

関連記事です。

「リスク資産」(=株式インデックス運用)で選ぶポイントは、「低コスト」です。金融庁が選ぶ、【金のなる木】の苗木カタログから1つ選べば間違いありません。

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

購入する間違いのない「リスク資産」を決めたらあとはほったらかし運用で問題ありません。その理由を解説しています。

合わせて読みたい

【資産運用】ほったらかし投資は、個人が行う最適で・心地よい資産形成方法なのか?(その理由を解説)

「一括投資か?」、「積立投資(ドルコスト平均法)か?」についての記事です。実は、”投資の売買方法”に優劣はなく、どちらも同じ主張をしています^^

合わせて読みたい

【資産運用】ドルコスト平均法(時間分散投資)は不利?有利?~知っていると役に立つドルコスト平均法の本当の意味~

資産形成の必需品!

オススメ書籍

資産運用に必要な考え方やどんな商品を選べばよいか、よく分かる一冊です。

リンク

インデックス運用では、必読書です!

リンク

水瀬ケンイチさんと山崎元さんの共著です。こちらも資産運用必読書です。

リンク

リンク

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!