「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産形成】適正なリスク許容度。あなたは大丈夫?~投資との適度な距離感について~

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。

(Twitter@2020mamesukeFP)

ブログ村の応援クリックをお願いします↓

皆さんは、自身の適正なリスクを把握していますか?

今回は、適正なリスクの取り方―リスク許容度(Rick Tolerance)―について解説します。

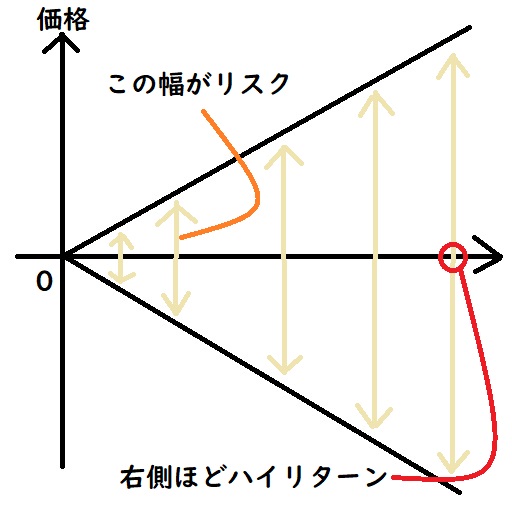

資産運用でいう“リスク”とは、“ブレ幅”のことを言います。

[jin-iconbox01]「リスク=ブレ幅」のこと(≠危険)[/jin-iconbox01]

リスク許容度とは、皆さんが許せる投資対象の「価格のブレ幅」のことです。

具体的には、収益(リターン)がマイナスに振れた(つまり、損した)場合、

「どれくらいまでならマイナスになっても許せるか?」

という程度のことをいいます。

適切なリスク許容度を測定することは、

「どれくらいまでなら投資元本がマイナスになっても気分的に耐えられるか?」

という皆さんの資産運用の気持ちのゆとり度を測定することです。

押せる目次→

スポンサーリンク

株式や債券の投資リスクはどの程度か?

一般的に資産運用は、

- 高いリターンを求めるならば、高いリスクを受け入れる必要がある。

- リスクを取りたくなければ(損したくなければ)、低いリターンを受け入れるべきです。

低リスク&高リターンは、投資詐欺と思っても大丈夫(笑)

下の図のように、収益(リターン)と価格のブレ幅は、密接に関係しています。

ハイリスクは、収益のプラスとマイナスのブレ幅が大きいことを言います。

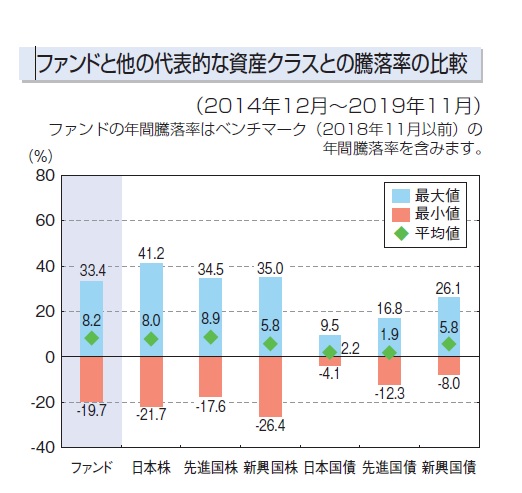

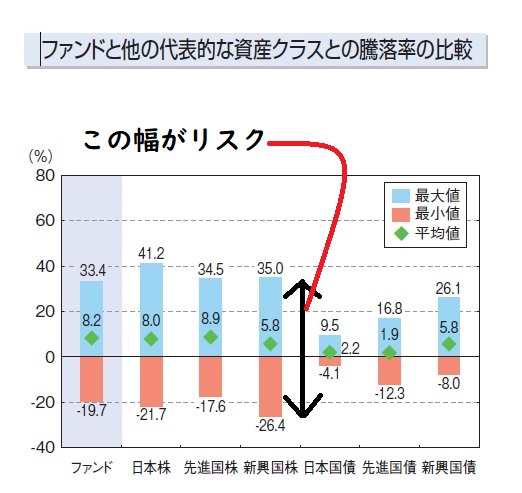

また、投資信託の目論見書で、次のような図を見かけたことがあると思います。

例:SBI・全世界株式インデックス・ファンドの目論見書より引用

この図から、各資産のリスクとリターンの関係性が分かります。

※◆マークは、過去5年間の平均的値を示しています。

過去5年間で、

SBI・全世界株式インデックス・ファンドの価格のブレは、

【+33.4% ~ ▲19.7%】

その他の資産は、

日本株式【+41.2% ~ ▲21.7%】

先進国株【+34.5% ~ ▲17.6%】

新興国株【+35.0% ~ ▲26.4%】

日本国債【+ 9.5% ~ ▲ 4.1%】など

つまり、リスクは下図部分の“ブレ幅”を指しています。

例えば、SBI・全世界株式インデックス・ファンドに100万円を投資した場合は、+33万円~▲19万円程度のブレで納まりますが、

長期・積立投資によって、投資元本が1,000万円以上に育ってくると、

+330万円~▲190万円以上も、価格が変動する可能性があることを示しています。

この価格変動に、あなたはゆとりをもって向き合えますか??

何もしなくても、勝手に価格が▲190万円も減ったら、心配かも。。

リスク許容度をどう測定する?

リスク許容度は、次の項目に応えるとある程度確認できます。

| リスク許容度 (高い) | リスク許容度 (低い) |

|

|---|---|---|

| 年齢 (投資予定期間) | 若年層 (予定期間が長い) | 中高齢層 (予定期間が短い) |

| 資産形成目的 | 若年層の老後資産形成が目的 | 子どもの教育資金や 5年以内に使う予定の資産形成が目的 |

| 家族構成 | 子どもがいない世帯 (単身・夫婦のみ) | 子どもがいる世帯 |

| 家族の収入 | 共働き | 配偶者は無収入 |

| 本人の収入 | 高年収 | 低年収 |

| 収入の安定性 | 大企業や公務員 | フリーランスや自営業 |

| 保有資産のうち、 リスク資産の割合 | 余剰資金が多い | 生活防衛資金を除くと、 余剰資金はほとんどない |

| 投資経験、 投資知識 | 経験が長く、 知識も豊富 | 投資初心者、知識ゼロ |

| 本人の性格 | あまり投資元本が減っても、増えても気にならない。 | 自分のお金が勝手に減るのは、耐えられない。 また、増えると嬉しくて興奮を抑えきれない。 |

このように、ある程度測定できますが、人によって大きな個人差があります。

記事の最後にマメ助家の自己診断を記載しておきますので、参考にしてください。

リスク許容度の限界を超えて、投資していたらどうなる??

銀行の定期的預金は、投資信託と同じように立派な金融商品です。

しかし、銀行の定期預金残高を、毎日確認する人はいないと思います.

それは定期貯金が、低リスク・低リターンで価格のブレがほぼないことを知っているからです。

一方、投資を始めると日々、投資対象の価格が変動します。

それでも銀行の定期預金と同じような距離感で、投資と向き合うのが理想です。

しかし、自身の適正なリスク許容度をオーバーすると、次の症状が現れます。

【重症例】

日中、株価が気になって、ついついスマホでチェックしてしまい、仕事や遊びに集中できない。

【軽症例】

1日1回(仕事帰りに)、株価や評価額を確認してしまう。

※よりひどい状況では、「不安で夜も眠れない」人もいるそうです。

軽症以上の症状が出ている人は、損失を被った場合に生活に支障が出たり、途中で積立投資を諦めてしまうかもしれないので、注意してください。

適正なリスク許容度の人は、日々の価格変化を気にしませんし、確認するのも「月に1回」程度です。

毎日確認したところで、投資目的に向かって、長期・分散・積立投資を行っている私たち個人投資家ができることは、まったく無いからです。

投資したことを忘れ、日々の仕事や生活に集中する方が、なによりも健全です。

リスク許容度が適正な人は、投資と程良い距離感を保っている。

収益がプラスになった場合でも・・・

意外かもしれませんが、収益がプラスになった場合も、同じことがいえます。

投資対象によって、リターンとリスクの収まる範囲は、ほぼ決まっているので、適正なリスクを取っていると自覚していると、

×「2020年はリターン+〇〇%でした!やったぜ!ウェーイ\(^o^)/」のような反応にはなりません。

○「投資している商品や資産配分なら、年間+○%〜▲%の間で推移するから、今年はちょっと良かったな。」

という程度で受け止められます。

[jin-iconbox07]銀行の定期預金と同じような距離感で、投資と向うことが理想です。[/jin-iconbox07]

まとめ ~リスク許容度は家庭状況で常に変化します~

今後、長期・分散・積立投資を続けていく皆さんは、ぜひ自身のリスク許容度を把握し、少しずつ投資に慣れていってほしいと思います。

リスク許容度は、経験や年齢を重ねれば変化しますし、知識が身につけばある程度のリスクを取れるようになります。

資産運用は、手段であって、目的ではありません。

お金をすぐ稼ぎたければ、もっと働くなり、もっと倹約なりした方が、早くて確実です(*^_^*)

日々の株価チェックするのではなく、日々の仕事や生活・家族との時間に集中しましょう!

投資とは、程良い距離感を保って、貯金感覚でコツコツ続けていきましょう♪

関連記事です。

世界最大級の運用会社「バンガード社」が提唱している個人の資産運用のモデルポートフォリオです。ぜひ参考にしてください。

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

株式投資には高いリスクがつきものです。自分の投資対象がどれくらいのリスクになるのか、簡単に計算できる方法はこちらの記事を確認してください。

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

退職後の生活費(老後資金)を準備するなら、国が法制度化した個人型確定拠出年金制度(iDeCo)を活用しましょう!

https://vegetables-asstes.com/2021-0814-ideco/4365/参考 ~マメ助家のリスク許容度自己判定~

| 項目 | リスク 許容度 | 補足 | |

|---|---|---|---|

| 年齢 (投資予定期間) | マメ助(夫):30代後半 ママ助(妻):30代前半 | 高 | 30年以上 |

| 資産形成目的 | 老後資金、 じぶん年金(高配当株) | 高 | 子の教育費:(安全資産+リスク資産)で運用 マイホームは買わない予定。 |

| 家族構成 | 子ども2人世帯 | 高 | 夫婦どうして、月1回の家族マネー会議を開催。 価値観マップを作成。 |

| 家族の収入 | 共働き | 高 | |

| 世帯の収入 | 全国平均値 | 中 | |

| 収入の安定性 | 夫婦とも正社員 | 中 | |

| 保有資産のうち、 リスク資産の割合 | リスク資産割合: 約70% | 中 | 生活防衛資金と子ども教育費を除く |

| 投資経験、 投資知識 | 10年以上 (資格持ち) | 中 | |

| 本人の性格 | 積極的な性格 | 中 |

自己診断:「リスク許容度は高い。」

→ そのためリスク資産の内訳は、30%現金、70%有価証券です。

なぜこの割合にしたのか、詳しくは次の記事を参考にしてください。

Next>>>

【資産運用】アセットアロケーションの考え方と実例を紹介!【2021】

https://vegetables-asstes.com/2021-10-23/5421/

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!