「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

前回の記事では、「トービンの分離定理」から「適正なリスクを取った」資産配分の決定方法を解説しました。

【最大損失を知ろう!】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)🔗

今回はより具体的に、アメリカの超大手資産運用会社「バンガード社」の公式サイトで紹介されている個人の資産運用に役立つポートフォリオ配分モデルから資産配分を考えてみます。

(皆様の応援クリックが励みになります!↓)

なお、この記事で使用しているデータは「バンガード社」の公式サイト🔗から、引用しています。

世界最大級の資産運用会社の考え方が分かる内容です。

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

バンガード社ポートフォリオ配分モデルを構成するファンドは、たったの4つ

個人の資産形成で活用すべきは4資産!?

バンガード社では、次の4つの上場投資信託(ETF)を用いて、個人の資産運用ポートフォリオ配分モデルを紹介しています。

【株式クラス】(全米株式ETFと米国を除く全世界株式ETF)

- バンガード・トータル・ストック・マーケットETF【VTI】

- バンガード・トータル・インターナショナル・ストック・マーケットETF【VXUS】

【債券クラス】 (全米債券ETFと米国を除く全世界債券ETF)

- バンガード・トータル・ボンド・マーケットETF【BND】

- バンガード・トータル・インターナショナル・ボンドETF【BNDX】

伝統的資産と呼ばれる【株式】と【債券】のうち、米国と全世界(除く米国)を対象としたファンドですね。

4資産を活用した資産運用のメリット

バンガード社の解説では、この4つのファンドを組み合わせるメリットについて、

「米国および国際的な株式市場と債券市場のほぼすべてをカバーでき、ポートフォリオの管理を容易にすると同時に、投資リスクの軽減に役立つ。」

と、はっきり明記されています。

ポイントは2つ

どっちも資産運用の基本ですね。

① 簡単に管理できるポートフォリオを構築すること

② 投資リスクを軽減するため、全世界に広く分散させること

バンガードポートフォリオ配分モデル

ポートフォリオ配分モデルとは?

次は具体的に紹介されているポートフォリオ配分モデルを見ていきます。

前提として、2点補足します。

まず、ポートフォリオ配分モデルを参考にするなら、「投資目的」に合致するものを選びましょう。

また、バンガード社が紹介しているからと言って、これが正しいポートフォリオ配分とは限りません。

そもそもポートフォリオ配分に、正しい配分も間違っている配分もありません。

最も大切なのは「投資目的」と「リスク許容度」を決めて、それに最も適したポートフォリオ配分を選ぶことです。

「投資目的」が、老後資金を準備するためなのか?、子どもの教育資金の一部を準備するためなのか?「投資目的」によって、「リスク許容度」が変わってきますからね。

「適正なリスク」を取ることを心がけましょう!

9パターンの配分モデル

バンガード社が紹介している配分モデルは、伝統的資産である【株式】と【債券】の比率を調整した9パターンです。

【株式】と【債券】の比率を調整する考え方は、トービンの分離定理の考え方ですね。

リスク資産(株式)だけでなく、安全資産(債券・現預金)を組み合わせることで、リスクをコントロールをしている点は全く同じです。

- 安全資産(債券)重視のモデルポートフォリオ3つ

- 債券と株式のバランス重視のモデルポートフォリオ3つ

- リスク資産(株式)重視のモデルポートフォリオ3つ

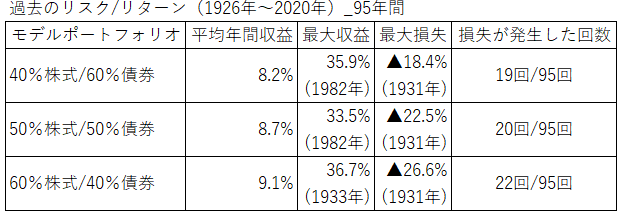

① 安全資産(債券)重視のモデルポートフォリオ

債券ファンドを重視することでリスクを最小限に抑え、利息を受け取れます。(95年間の平均年間収益は6~7%)

バンガード社は、「投資期間が短中期の場合、まとまっと資産を安全に運用したい場合に適している可能性がある。」と解説しています。

米国株ETFの債券クラスは、価額の値動き(ボラティリティ)が小さく、安定的な分配金も見込めるものが多いのが特徴です。

しかし、日本円-米国ドルの為替リスクがあるので、米国債券ファンドも日本人にとっては安全資産とは言えないかもしれません。

為替リスクが投資リターンへ与える影響については、次の記事で解説しています。

【為替リスクに要注意!?】為替レートを考慮した場合の本当の投資リターン早読み表🔗

為替の短期的な変動が投資リターンに無視できない影響を与えることがあります。

② 債券と株式のバランスを重視したポートフォリオ

安全資産とリスク資産のバランスが取れたポートフォリオです。 (95年間の平均年間収益は8~9%)

バンガード社の解説では「それなりのリスク運用を行うため、短期的な価格変動に耐えることができる、中長期の投資期間を取れる投資家におススメ」とあります。

確かに、1年間でも最も下落した1931年(世界恐慌)には、約20%~25%下落しています。

そして、95年間(95回)のうち20回は、損失が発生しています。(マイナスリターンとなった。)

それでも、95年間を通して平均年間収益は約9%です。

これは、1926年の1万円が2020年には、約3,600万円まで増えたことになります。

もちろん、過去の実績が将来のリターンを保証するわけでは、ありません!

しかし、凄まじいポテンシャルですね。

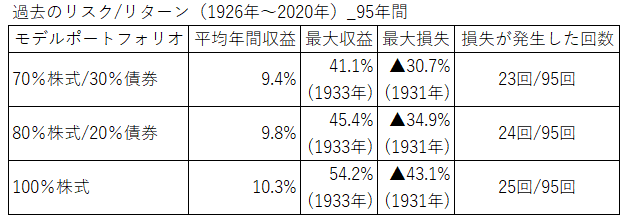

③ リスク資産(株式)重視のモデルポートフォリオ

最後は、リスク資産を重視したポートフォリオです。

バンガード社の解説では、「リスク資産(株式)を重視することで、短期的な価格変動に耐えつつ、長期的に資産の成長を目指すため、高いリスク許容度と長期的な投資期間が必要です。」とあります。

平均年間収益はバランス型と比べてあまり増えていない一方、最大損失は1.5倍~2倍程度増えています。

これは、ハイリスクのため、損失を受けた年のダメージが大きくなったことが、トータルの収益に影響していると考えられます。

100万円が▲30%(70万円)になった翌年に、100万円に戻るためには+43%必要ですが、100万円が▲10%(90万円)になった翌年に、 100万円に戻るためには+11%ですみます。

平均年間収益を安定的に伸ばすためには、リターンを求めるだけでなく、損失をできるだけ低くする工夫が重要であることが分かります。

ポートフォリオ配分モデルを決めたら、国際分散投資!

ここまで、株式と債券の配分比率を調整するポートフォリオ配分モデル9パターンを紹介しました。

過去の実績は、将来のリターンを保証しませんが、参考にできます。

ポイントは2つ

- 「投資目的」を決めて、「適正なリスク」を取る

- 平均年間収益を安定的に伸ばすためには、リターンを求めるだけでなく、損失をできるだけ低くする工夫が重要である

この2つを踏まえた上で、 株式と債券の配分比率(資産配分)を決めたら、実際に商品を購入していきます。

実際に商品を購入する場合でも、バンガード社では次のようなアドバイスをしています。

ポートフォリオを多様化するために、米国と国際的な投資を推奨

例えば、次のような配分を事例として挙げています。

【株式クラス】(全米株式ETFと米国を除く全世界株式ETF の割合 )

- バンガード・トータル・ストック・マーケットETF【VTI】=60%

- バンガード・トータル・インターナショナル・ストック・マーケットETF【VXUS】=40%

【債券クラス】 (全米債券ETFと米国を除く全世界債券ETFの割合)

- バンガード・トータル・ボンド・マーケットETF(BND)=70%

- バンガード・トータル・インターナショナル・ボンドETF(BNDX)=30%

つまり、米国を中心としつつも、全世界に投資する。

国際分散投資を推奨しているわけですね。

ここ数年は米国市場の調子が良いので投資は米国のみでOK!みたいな風潮がありますが、世界最大級の資産運用会社のアドバイスを、再度考えた方が良いかも知れませんね。

「投資目的」に合った「適正なリスク」を取っているのか、皆さんの運用スタイルを見直す良いきっかけになれば嬉しく思います。

関連記事です。

投資を始める方は、税制優遇のつみたてNISAから始めましょう^^

合わせて読みたい

【もう始めた?】楽々スタート!少額投資のススメ!(つみたてNISAの始め方)

つみたてNISA対象の商品は、実に190種類あります。何を買えば良いか分からない方はこちらの記事もおススメです。

合わせて読みたい

【つみたてNISA対象商品が半年ぶりに追加!?】これからつみたてNISAを始めるなら、何を買うべきか?

投資信託で国際分散投資を実施するのは簡単です。1つの商品を買えば全世界に投資可能です。

合わせて読みたい

【投資の目的は何?】「全世界株式1本か?先進国株と新興国株に分けるべきか?」と悩む前に考えたい3つのこと

資産形成の必需品!

オススメ書籍

資産運用に必要な考え方やどんな商品を選べばよいか、よく分かる一冊です。

リンク

インデックス運用では、必読書です!

リンク

水瀬ケンイチさんと山崎元さんの共著です。こちらも資産運用必読書です。

リンク

リンク

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!