「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【儲かるはホント?】投信を使った「長期・積立・分散」投資の真の意味は、「長期・積立・”国際”分散」投資。

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

ウエルスアドバイザー公式サイトに、気になる記事がありましたので、紹介します。

(皆様の応援クリックが励みになります!↓)

内容は、「過去30年間「長期・積立・分散投資」を行ったシミュレーションの記事」で、「長期・積立・分散投資 の有効性」を説いています。実際には、分散とは”銘柄”分散ではなく、”国際”分散の意味だと分かります。

今回は、その意味を解説しつつ、マメ助家の方針を紹介していきます。最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

長期投資は報われるのか?

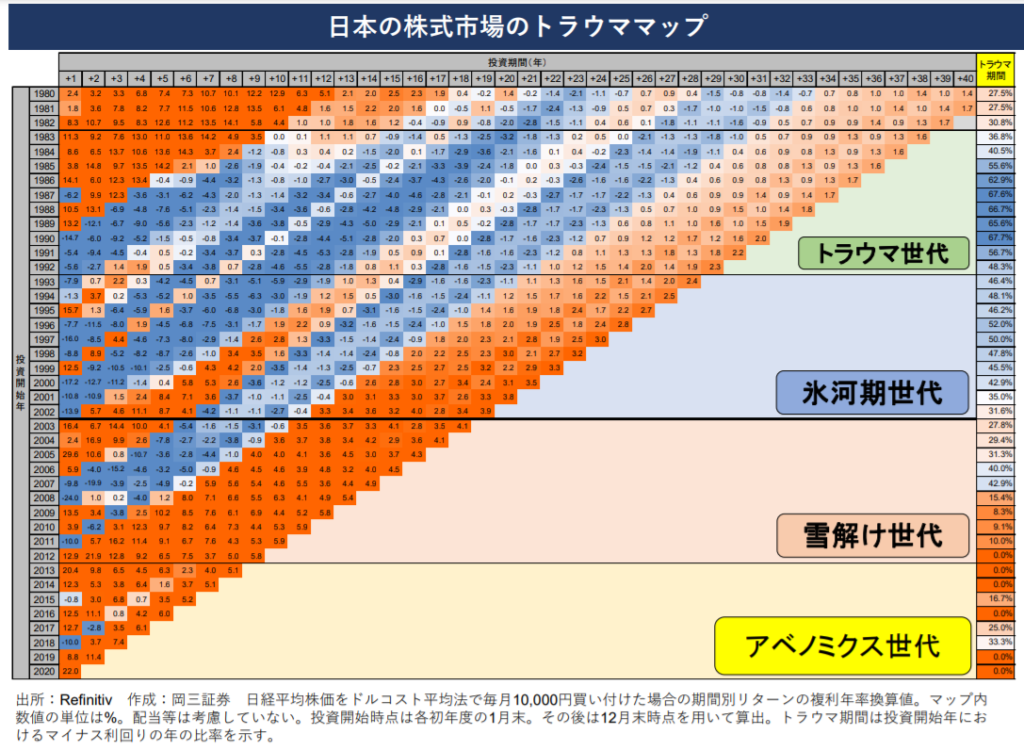

TOPIX(東証株価指数)を使って、2021年7月末まで過去30年間の積立投資の積立結果

この記事を引用すると次のようになります。

この30年間で、TOPIX(配当込み)は、約71%値上がりした。年率換算利回りは1.80%だ。過去30年間の国内株式市場は、概ね横ばいの市場だった。しかも、月次ベースで投資元本との間で損益を調べると、360カ月中で165カ月が「元本割れ」の状況だった。実に全体の45.83%がマイナスリターンという結果だ。実際に、株価の水準としては360カ月のうち3分の2の期間は1991年8月末の水準を下回ったままの状態だった。

https://www.morningstar.co.jp/market/2021/0818/fund_01389.html

確かに、「長期・積立・分散投資」の現時点では、しっかりとしたプラスリターンを得ることができています。しかし、上の記事にあるとおり、日本株式市場にのみに投資していると360か月のうち、実に165か月(全体の45.8%)は、マイナスリターンという結果になっています。

実は、この話は岡三オンライン証券では、「トラウママップ」と命名して紹介しています。

図のように、青色がマイナスリターン、赤色がプラスリターンを示しています。1990年~2010年くらいまで、「青色」が目立ちます。過去30年間「長期・積立・分散投資」を行っていても、半分近くがマイナスリターンだと、続けるのが嫌になりますね。

日本株式市場だけに投資する「”銘柄”分散」では、その効果はイマイチだということが分かりますね。そのため、「長期・積立・分散投資」を行う上での「分散」とは、「”銘柄”分散」ではなく「”国際”分散」という意味の方がより正確です。

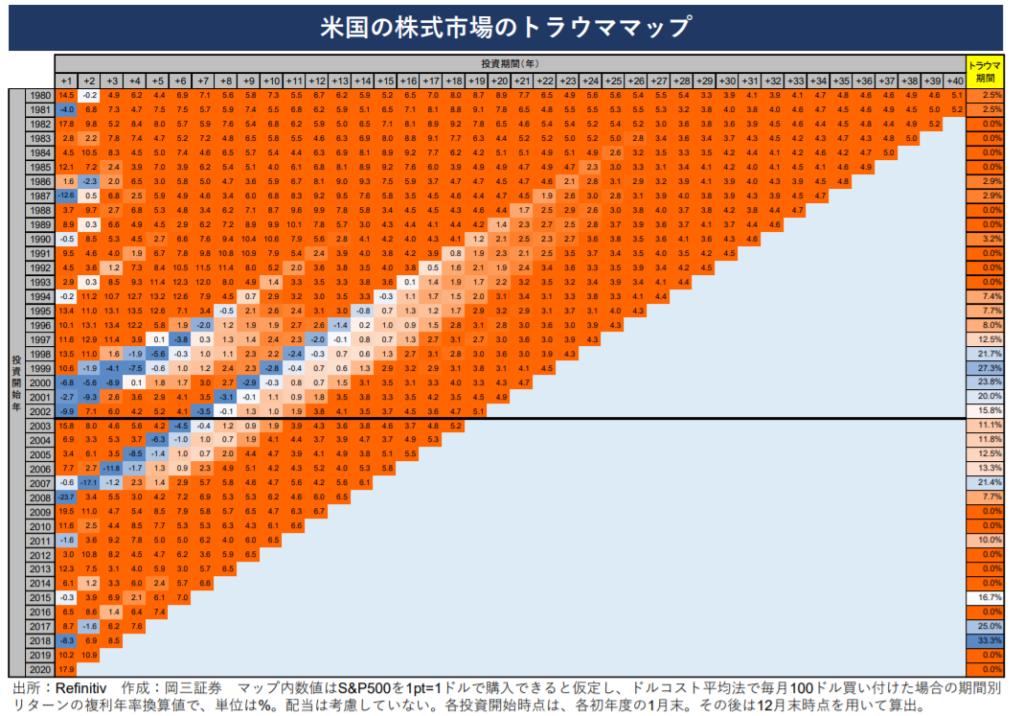

実際に、日本株式市場以外の例えば、米国株式市場を確認するとその意味が分かります。

米国株式(S&P500指数)では、一貫した右肩上がり⤴

図のとおり、2000年のITバブル崩壊、2008年のリーマン・ショックが最も「青色(マイナス)」ですが、それ以外は「赤色(プラス)」が目立ちます。実際に同期間に米国株式(S&P500)に投資していると、30年間の年率換算のリターンは、約5%(配当を含まず)です。配当も含めると、8%以上になります。

もちろん、今後も米国株式市場が、常に右肩上がりを続ける保証はありません。2000年~2010年までは、収益がマイナスリターンを記録する”イマイチ”の期間が続きました。米国株式最強!という時代は、ここ10年くらい絶好調が続いたから生まれた印象ですね。

もちろん、今後も続く可能性もありますし、米国以外の国や地域が成長する可能性もあります。

「長期・積立・”国際”分散」投資の意義

日本株式市場(TOPIX)に1980年から30年間、毎月3万円の積立投資した場合のシミュレーション内容であり、この記事から「長期・積立・”国際”分散投資」を考えました。ポイントは次のとおりです。

- 長期投資を取り組むことで利益を得やすい→(株式のリターンの源泉は、企業の価値や利益)

- 国際分散投資は重要→(1つの国が勝ち続けるとは限らない)

- 時間分散は継続しやすい→(毎月の収入から投資に回せる)

2021年7月末時点では、株式市場環境が良いため、指数に連動するパッシブ運用では、これまでコツコツ続けていた人は、ほぼ何をやっても儲かっている状態です。しかし、日本株式市場にのみ投資していると、30年間(360か月)のうち含み損になっていた期間はなんと約50%。15年間近くは損失を抱えた状態です。

つまり、株式投資は「長期にやっていいれば儲かる」のではなく、「今の株式市場の環境が良いから、これまで続けていた投資は儲かっている」という事実です。長期期間投資している=儲かるとは限りません。

もし、退職後(老後)資金として長期投資を始めた30歳代の人も、30年後株式市場が、下落・伸び悩みが発生していたら、今のような利益になっていない可能性があります。どこまで行っても、未来のことは分からない!

その肝を銘じて、適正なリスクを取りたいですね!

マメ助家の方針

最後にマメ助家の方針を、2つお伝えします。

どこの地域が勝つか予想しない「全世界株式」インデックス・ファンドを愚直に積み立てます!(NISAとiDeCo枠の満額拠出)あとは「安全資産:リスク資産」の比率を、年に2回程度見直して、少しずつリバランスしていくことです!

関連記事です。

こちらもチェック!

関連記事

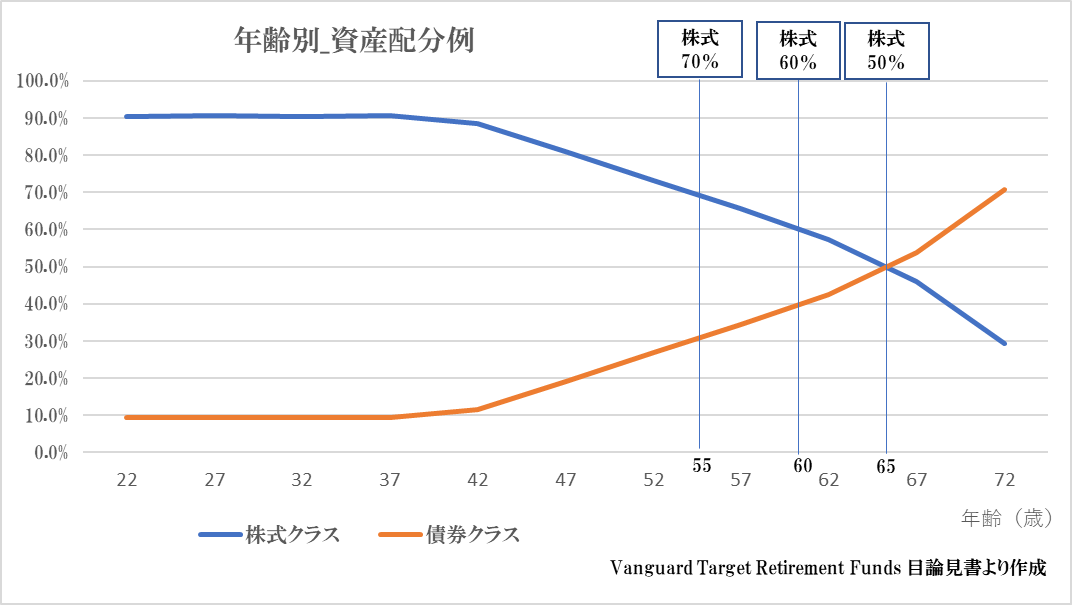

世界最大級の運用会社「バンガード社」が提唱している個人の資産運用のモデルポートフォリオです。ぜひ参考にしてください。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

株式投資には高いリスクがつきものです。自分の投資対象がどれくらいのリスクになるのか、簡単に計算できる方法はこちらの記事を確認してください。

合わせて読みたい

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

退職後の生活費(老後資金)を準備するなら、国が法制度化した個人型確定拠出年金制度(iDeCo)を活用しましょう!

合わせて読みたい

【儲かるはホント?】投信を使った「長期・積立・分散」投資の真の意味は、「長期・積立・”国際”分散」投資。

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!