「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】バンガード社が運用する「ターゲット・デート・ファンド」から年齢別の最適な資産配分を考える

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

米国の大手資産運用会社「バンガード社」が、こんなプレスリリースを発表しました。

Vanguard Target Retirement Funds will have a lower expense ratio of 0.08%.

バンガード社HP🔗より(2022.02.14)

米国人向けの確定拠出年金(401k)でバンガード社が運用している「ターゲット・デート・ファンド」の運用コスト(信託報酬)が、年0.08%に引き下げられたというニュースです。

日本の確定拠出年金(企業型DC、iDeCo)で各会社が提供する「ターゲット・デート・ファンド」は、運用内容が”イケてない”うえに信託報酬が高く、お金を増やすのに不向きな”地雷ファンド”と呼ばれていますが、「バンガード社のターゲット・デート・ファンド」は一味も二味も違います。

今回は、バンガード社が運用する「ターゲット・デート・ファンド」の内容と年齢別の最適な資産配分を考えてみたいと思います。

(※65歳で退職。現年齢は2022年時点の年齢と統一します。)

この記事で分かること

「ターゲット・デート・ファンド」って何?

バンガード社「ターゲット・デート・ファンド(11種)」の資産配分

バンガード社「ターゲット・デート・ファンド」から我が家の資産配分を考える

押せる目次→

スポンサーリンク

まずは基本をおさらい

「ターゲット・デート・ファンド」って何?

モーニングスター公式サイトから引用します。

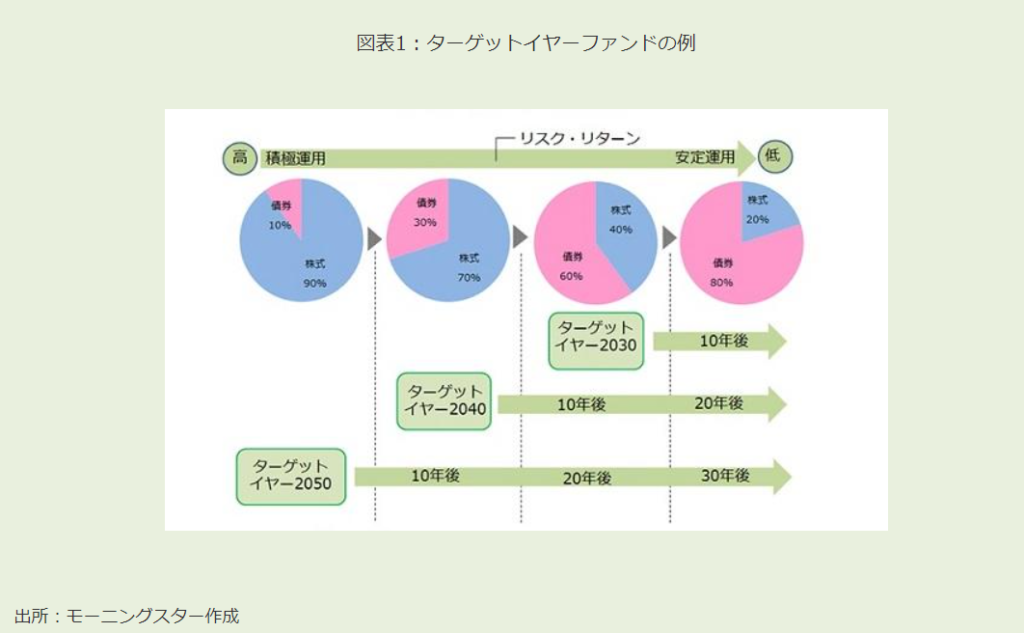

「ターゲットイヤーファンド」とは、バランスファンドの一種で、退職する年など、複数のターゲットの年が異なる商品から自分に適した年限を選ぶ。最初は積極的な運用を行い、退職時に向けて積極運用の割合を引き下げていき、ターゲットイヤーに達したら、完全な安定運用に切り替わる投資信託のことである。

iDeCoでほったらかし運用?! 「ターゲットイヤーファンド」の実力とは🔗

日本の多くの「ターゲット・デート・ファンド」は、”イケてない”

「ターゲット・デート・ファンド」は、バランスファンドです。

バランスファンドとは、自動的に資産配分をリバランスしてくれるファンドです。

しかし、上記サイトの記事にもあるとおり、eMAXIS Slim シリーズやSBI・V・シリーズのような優良なインデックス・ファンドと比べ、信託報酬が高く”イケてない商品”と言われています。

どのくらい”イケてない”のか?某運用会社の商品群を見てみます。

(注:具体例をあげますが、全ての「ターゲット・デート・ファンド」を否定しているわけではありません。)

”イケてない”状況

某運用会社の「ターゲット・デート・ファンド」(4種類)

信託報酬が、0.7%程度とかなり割高な運用コストになっています。

また、信託財産留保額も必要になっています。

信託財産留保額とは?

簡単に言えば、売却時手数料のことでよ。

eMAXIS SlimやSBI・Vシリーズなどには、信託財産留保額はありません。

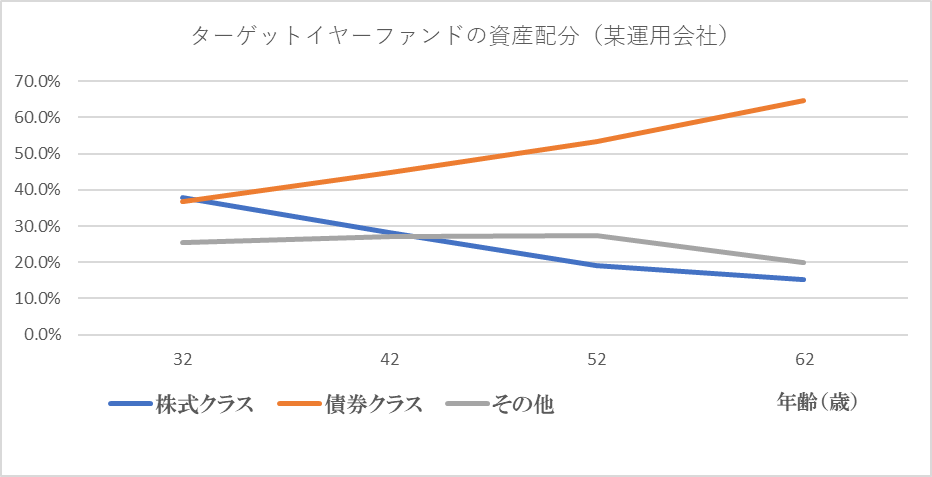

なお、各商品(年齢別)の資産配分の推移をグラフにすると次のようになります。

資産配分の推移

商品A(30代向け)「株式:債券:他」≒「38:36:26」(%)

商品B(40代向け)「株式:債券:他」≒「28:44:28」(%)

商品C(50代向け)「株式:債券:他」≒「19:53:28」(%)

商品D(60代向け)「株式:債券:他」≒「15:65:20」(%)

長期的に成長の見込める「株式」比率が、50%未満であり、ほとんどが債券ファンド中心の運用であることが分かります。

債券比率、コモディティ比率が高い

(図表3)を見ても分かるとおり、退職まで運用期間がある30代向け(商品A)でも株式比率が50%もないなど、あまり積極的な運用とは言えない状況です。

さらに、全世界の株式市場の約60%を占める米国株式への投資比率は、全体の10%も満たないなど投資対象も問題ありと言わざるを得ません。

そのうえ、高額な信託報酬を取られてしまうという”イケてない商品”になっています。

私だったらこういった商品には投資をしない!と断言できるレベルです。

では、冒頭で紹介した信託報酬0.08%で保有できる「バンガード社のターゲット・デート・ファンド」の内容を見ていきましょう。

イケてる資産配分!?

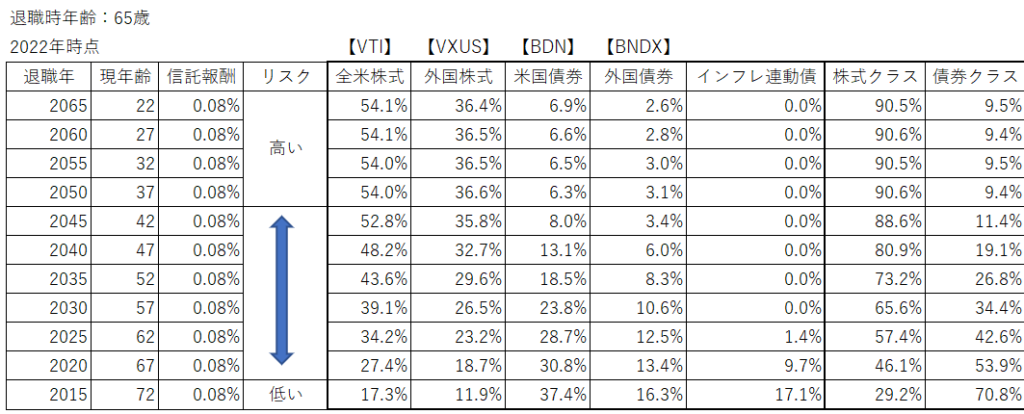

バンガード社「ターゲット・デート・ファンド(11種)」の資産配分事例

米国の確定拠出年金(401k)で購入できる「ターゲット・デート・ファンド」は、11種類あります。

自分が退職する年(ターゲット・デート)に向けて、積極運用→安定運用に自動で資産配分してくれる優れものです。

米国では、退職年の設定が2015年から2065年までの11区分に分けて選択できるようになっています

残念ながら、これらの商品を日本からは買えません。

投資対象は分かりやすくて非常にシンプル!

シンプルな資産配分で分かりやすい!

株式クラス(2つ)

- U.S. stocks (全米株式【VTI】)

- Foreign stocks (米国を除く外国株式【VXUS】)

債券クラス(3つ)

- U.S. fixed-income securities (米国債券【BND】)

- Foreign fixed-income securities (米国を除く外国債券【BNDX】)

- inflation-indexed securities (インフレ連動債)

※( )内の【ETFティッカー】は、分かりやすく具体例を示しました。

11種類の「ターゲット・デート・ファンド」の投資対象は、すべて上記の商品を組み合わせて構成されています。

「国際分散投資」の代表選手がそろった、とても分かりやすくて非常にシンプルですね!

以前当ブログで解説した「バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える」の構成内容とほぼ同じ投資先です。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

実際にどのような資産配分なのか?その推移をまとめました。

「ターゲット・デート・ファンド」の資産配分の推移

バンガード社は、資産運用では「国際分散投資」を推奨しているので、この「ターゲット・デート・ファンド」でもしっかり「国際分散投資」されています。

「株式クラス」「債券クラス」ともに、全世界に分散投資していますね。

もちろん米国株式や米国債券の比率が高くなっていますが、ここで注目すべきは「株式クラス」の配分比率の高さです。

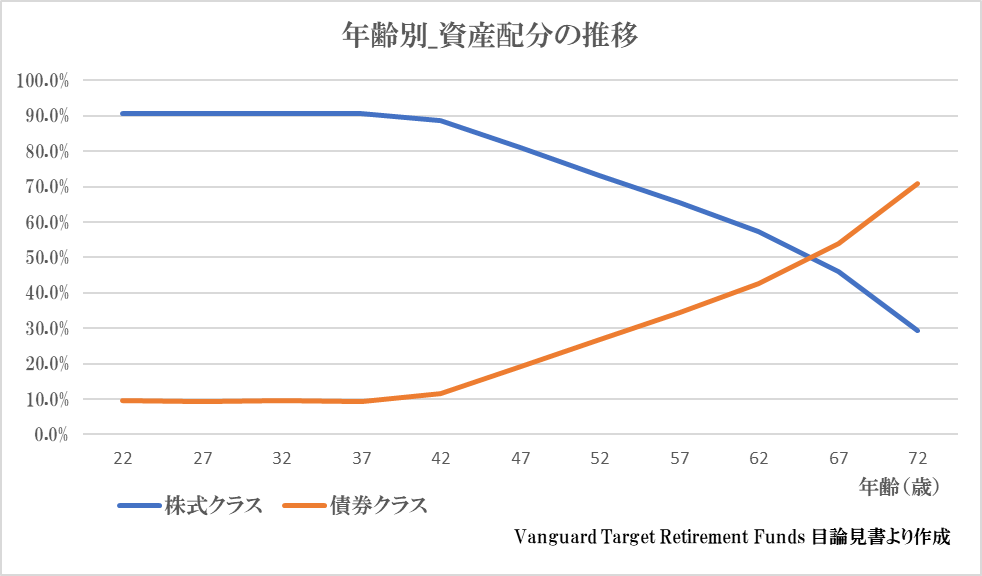

グラフにするともっと分かりやすくなる。

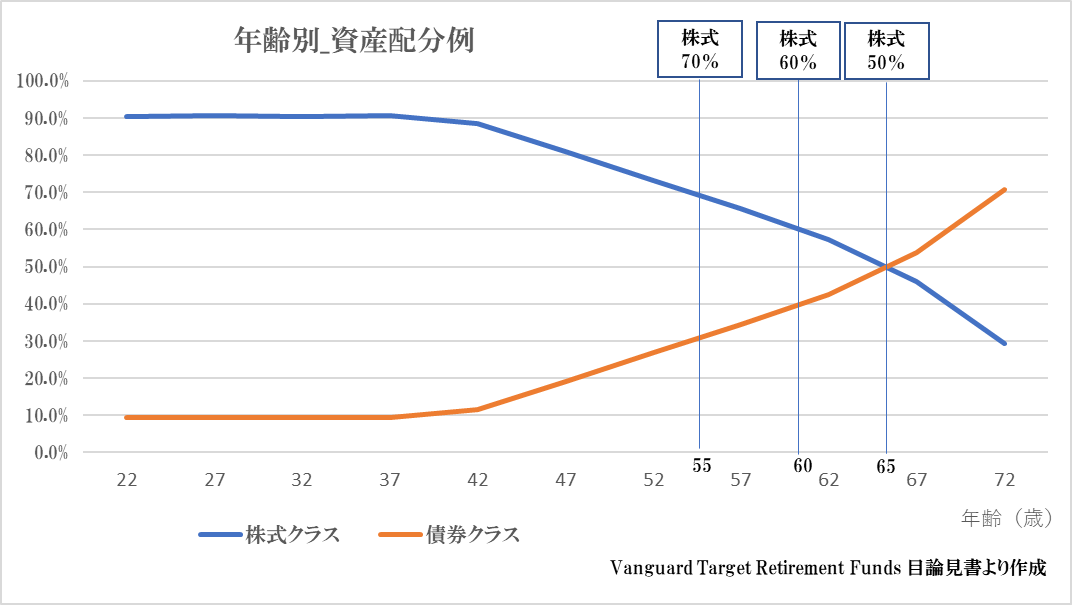

各年代の資産配分(概算)

資産配分の推移

20代「株式:債券」=「90:10」(%)

30代「株式:債券」=「90:10」(%)

40代「株式:債券」=「80:20」(%)

50代「株式:債券」=「70:30」(%)

60代「株式:債券」=「60:40」(%)

退職世代「株式:債券」=「50:50」(%)

20代~40代まで「株式クラス」の比率が、90%で推移していることが分かります。

50代から「債券クラス」が高くなりますが、退職する65歳間際でやっと「株式:債券」の比率が半々になります。

その後は、「株式クラス」と「債券クラス」の比率が逆転します。

真に「ほったらかし運用」が実現できる超優良金融商品

バンガード社の「ターゲット・デート・ファンド」は、よくできた金融商品です。このシンプルさのうえに、超低コストで保有することが可能です。

さらに税制優遇のある確定拠出年金(401k)を活用するので、本当に「ほったらかし運用」でも、しっかり資産を増やせそうですね。

こういった優良な商品を、信託報酬0.08%で保有できるなんで、本当にうらやましい!

ですが、私たちの資産運用でもこの商品群から参考にできる点がたくさんあると感じます。

もちろん、リバランスの手間はかかります。

バンガード社の資産配分を参考にしよう!

バンガード社の「ターゲット・デート・ファンド」から我が家の資産配分を考える

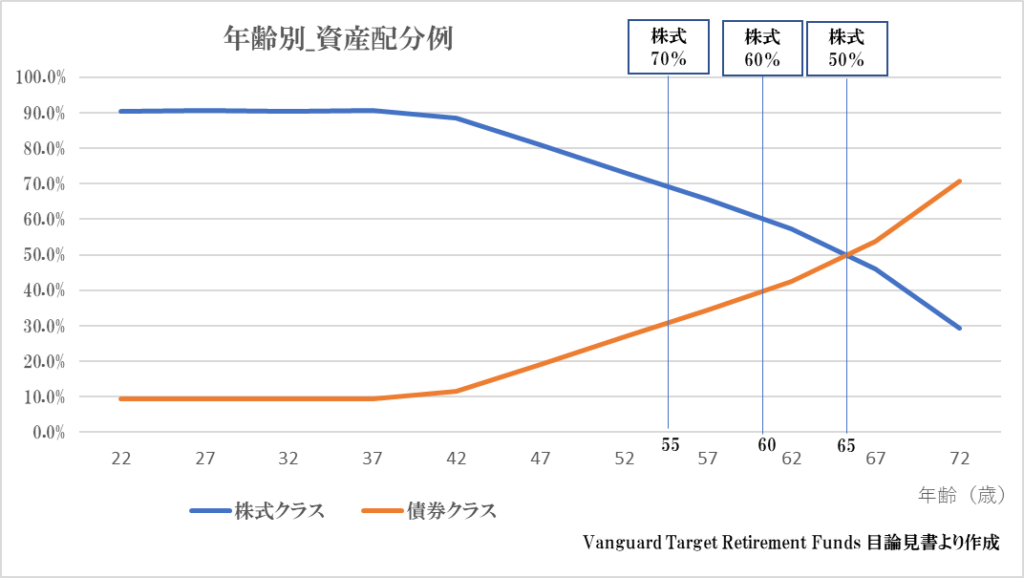

株式クラスの比率は「100 – 年齢」ではない??

一般的な資産運用の教科書では、株式クラスへの配分比率を「100 – 年齢」にする方法を紹介されています。

しかし、「バンガード社のターゲット・デート・ファンド」では、もっと株式クラスの比率を高めた運用をしていることが分かります。

バンガード社の「ターゲット・デート・ファンド」では、退職時(65歳)でも、「株式:債券」=「50:50」です!

若いときほどリスク許容度が高いとされ、何より仕事で長くお金を稼ぐので、20年30年と運用する点を考えると「ターゲット・デート・ファンド」のようにリスクを取れる期間が長くなるのかもしれません。

実際に資産配分をどうするか迷っている方は、「バンガード社のターゲット・デート・ファンド」の資産配分の例を参考にしても良いかもしれません。

我が家の資産配分は、「株式:現金」=「90%:10%」で運用中

管理人は、30代後半の現役世代。

これからまだまだ資産運用できる時間があるので、「バンガード社のターゲット・デート・ファンド」を参考にすると、「株式:現金」=「90%:10%」の運用で問題ないと考えています。

(もちろん、生活防衛資金や数年以内で使う予定のあるお金を除いた”資産運用資金”の比率です。)

今回のバンガード社の資産配分の推移を見て、45歳くらいまで「株式クラス」の比率を90%程度でキープしても良いかも?と感じています。

また、45歳以降は、5年~10年くらいで資産配分比率を見直しても良いかもしれません。

実際には、資産配分のリバランスは年2回程度しかしていません。

毎月の収入の一部を愚直に積立投資しているだけで、いつの間にか「株式:現金」=「90%:10%」の比率になっていた(笑)

ブレない資産形成を続けよう!

まとめ

今回は、バンガード社が運用する「ターゲット・デート・ファンド」の内容と年齢別の最適な資産配分を考えてみました。

米国人向けの確定拠出年金(401k)でバンガード社が運用している「ターゲットイヤーファンド」の運用コスト(信託報酬)が、年0.08%に引き下げられたというニュースから、様々なことを知ることが出来ました。

この記事で解説したこと

「ターゲット・デート・ファンド」って何?

バンガード社「ターゲット・デート・ファンド(11種)」の資産配分

バンガード社「ターゲット・デート・ファンド」から我が家の資産配分を考える

引き続き愚直に資産形成を続けたいですね!

リスク許容度は、個人の「性格」「家庭状況」「金融資産残高」など、十人十色の最適解があります。

「これが絶対に正しい!」とは言えませんが、「参考にできる!」とは思います。

株式市場の荒い値動きが続きますが、短期的な値動きに惑わされず、愚直に市場に居座り続けましょう。

stay the course!stay in the Market!

口座開設は、より手数料の安いネット証券会社(3社)を紹介します。

1

ネット証券の双璧

【SBI証券】

主な特徴

- 口座開設数:No.1(最大手)

- 手数料がとにかく安い!

- 取り扱い商品が豊富!

- T-ポイント、V-ポイントが貯まる、使える!

- 三井住友カードで積立投資が可能!

2

ネット証券の双璧

【楽天証券】

主な特徴

- 口座開設数が国内トップクラス!

- 手数料がとにかく安い!

- 取り扱い商品が豊富!

- 楽天ポイントが貯まる・使える!

- 楽天キャッシュ、楽天カードで積立投資が可能!

3

iDeCo、NISAの取扱い商品がピカイチ

【松井証券】

松井証券の特徴

日本株式、米国株式、投資信託:売買手数料無料

- 選べる商品が最も多い。

- iDeCoではeMAXIS Slim シリーズすべてを取り揃えている。

- 運用管理手数が0円

- 取り扱い商品が豊富!

- 創業100年の歴史と実績

気になる記事をチェック!

関連記事

全世界株式指数は、2つあります。その2つについて分かりやすく解説しています。

合わせて読みたい

【資産運用】全世界株式インデックス・ファンド~4つの商品を比較!?~

資産形成するなら、税制優遇枠の活用は必須です。つみたてNISAを始めてみましょう。

合わせて読みたい

【もう始めた?】楽々スタート!少額投資のススメ!(つみたてNISAの始め方)

国の制度が見直され、つみたてNISAの拠出可能な期間が延長されました。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

つみたてNISAで購入可能な約190本の投資商品の中からどれを選べば良いのか?分かりやすく解説しています。

合わせて読みたい

【つみたてNISA対象商品が半年ぶりに追加!?】これからつみたてNISAを始めるなら、何を買うべきか?

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!