「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

人生100年時代とそれに伴う資産形成の重要性が、少しづつ認知されてきています。

資産形成の手段の一つは、2018年から開始したつみたてNISAなどの税制優遇枠などを活用した積立投資ですね。

でも、つみたてNISAって、2018年から2037年の20年間だけなんでしょ?

すでに満額800万円をフル活用できないけど、今から始めても意味あるのかな??

そんな皆さんに朗報です!!実は、つみたてNISAの拠出可能期間が延長されたんです!!

今回は、次のテーマで解説します。

この記事で分かること

【シミュレーション】

①つみたてNISAの拠出可能期間の延長で、どれだけの資産形成が可能になるの?

【おススメの投資信託は?】

②これから始める初心者におススメのつみたてNISA対象投資信託

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

基本:そもそもつみたてNISAって何?

つみたてNISAとは、人生100年時代にふさわしい家計の安定的な資産形成を支援していく観点から、国(金融庁)が2018年1月より制度化した「長期・分散・積立」投資を促進する制度です。

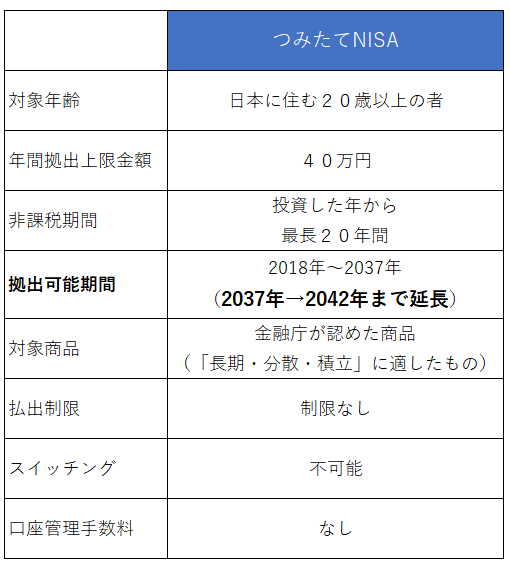

その特徴は、20年間投資により得られた運用益が非課税になる点と国(金融庁)が認めた商品だけが投資対象となる点です(表1)

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html (金融庁HPリンク)🔗

つみたてNISAは、国がつくった資産形成の支援制度で、投資対象も国が認めた商品のみです!

低金利の日本では預金だけでは資産が増えませんので、こういったお得な制度を積極的に活用していきたいですね!

つみたてNISAの口座数は、2年半で2.2倍に急増⤴⤴

2019年12月末時点

2021年6月末時点

つみたてNISAが始まって4年が経ち、その認知度は確実に高くなっています。

実際、金融庁が発表したデータ🔗によると、つみたてNISA口座数は

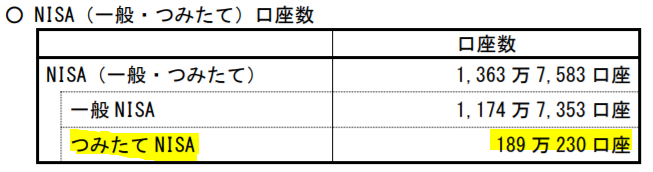

(表2)2019年12月末時点では、約189万口座から、

(表3)2021年6月末時点では、約417万口座と、

2年半の間で約2.2倍に急増しています。

私も2020年の12月に、楽天証券でつみたてNISA口座を開設しましたよ!

人口当たりの口座開設率は、たった4%程度

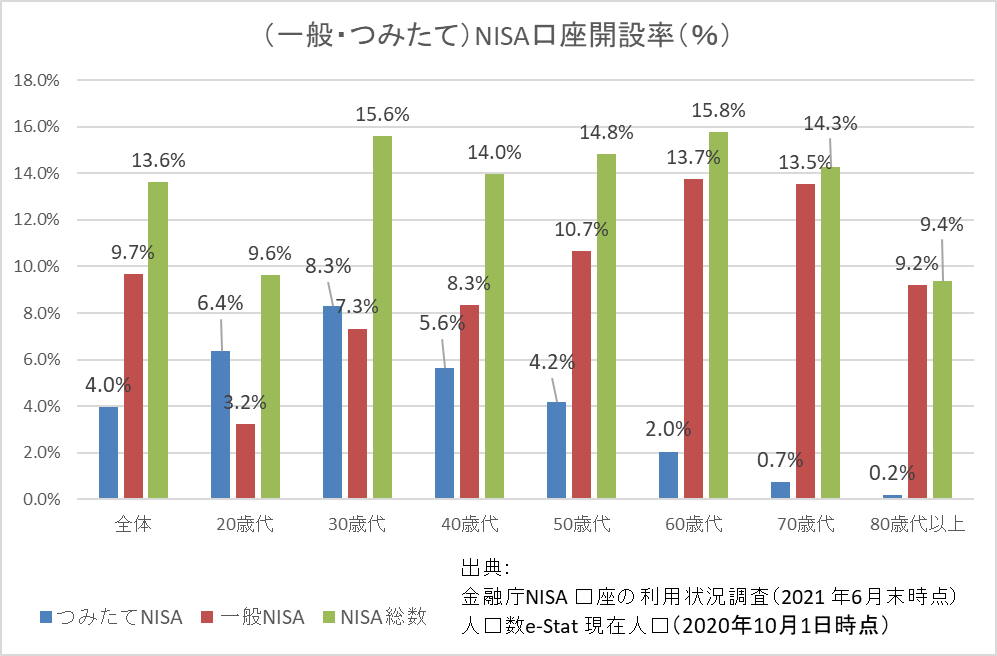

ここ数年で口座数の急増はすさまじい勢いがありますが、日本の成人口に占めるつみたてNISA口座開設率は、たったの4%程度です。

つみたてNISA口座を開設している人は、20代・30代でも10%も満たない。そんな結果が出ています。

これからは「資産運用がより身近になる時代」!

今後も資産形成口座数は伸びると見込まれるので、つみたてNISAに関する情報をどんどん発信していきますよ!

① つみたてNISAの拠出可能期間の延長でどれだけの資産形成が可能になるの?

積み立てられる期間が延長

冒頭でつみたてNISAの拠出可能期間が、2042年まで延長されたとお伝えしました。

もともと、2018年~2037年の20年間(元本:800万円)が最大でした。

これが、2042年まで延長となりました。

実際に、どれくらい資産形成にインパクトがあるのかシミュレーションしてみましょう^^

2018年から始めた人は、1,000万円非課税運用可能!!

2018年からつみたてNISAを始めた方は、2042年までの25年間拠出可能となり、最大拠出元本はなんと1,000万円(40万円×25年)となります。

実際に、年間40万円(毎月3.3万円)を25年間積立投資(5%の複利運用)した場合のシミュレーションを行ってみます。

【シミュレーション結果】(楽天証券HP)

年間40万円(毎月3.3万円)を25年間積立投資(5%の複利運用)した場合

- 投資元本:約1,000万円

- 運用収益:約 985万円

- 合 計: 約1,985万円

本来だと、運用収益の約20%(約197万円)を源泉徴収されてしまいますが、つみたてNISAの場合は、非課税となります。

非課税の効果は、強烈なインパクトがありますね!

株式市場次第では、約2,000万円達成も夢ではありませんね!

今からでも大丈夫!2022年~2042年の21年間で840万円非課税運用できます!

もちろん、2022年から新しくつみたてNISAを始めても、21年間(元本:840万円)拠出可能です。

同様に、年間40万円(毎月3.3万円)を21年間積立投資(5%の複利運用)した場合のシミュレーションを行ってみます。

【シミュレーション結果】(楽天証券HP)

年間40万円(毎月3.3万円)を21年間積立投資(5%の複利運用)した場合

- 投資元本:約 840万円

- 運用収益:約 640万円

- 合 計: 約1,480万円

運用益はもちろん非課税!

こちらの場合も、本来運用収益の約20%(約128万円)を源泉徴収されてしまいますが、つみたてNISAの場合は、非課税となります。

もちろん、シミュレーションなので必ずこうなる保証はありませんが、過去の実績や今後の世界経済の成長を考えると、けっして夢物語ではありません!

② これから始める初心者におススメのつみたてNISA対象投資信託を紹介

そもそもどの商品が良いの??

運用益が非課税となるつみたてNISAが、どれだけお得な制度か理解できたところで、次はどの投信投資を購入すべきか考えます。

つみたてNISA対象の投信投資だけでも約190個の商品が存在し、債券ファンド・株式ファンド・バランスファンドと様々種類があります。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html (金融庁HP)

ですが、つみたてNISAで長期投資する場合、次の3本のうち1本を愚直に積み立てるのがおススメです。

万人に最適な投資信託!

【全世界株式インデックス・ファンド】

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI 全世界株式インデックス・ファンド【愛称:SBI 雪だるま(全世界株式)】

- 楽天 全世界株式インデックス・ファンド【楽天・VT】

- SBI・V・全世界株式インデックス・ファンド

※迷ったら。①「eMAXIS Slim 全世界株式(オール・カントリー)」でOKです。

「将来的に世界経済は成長する」と予測できるので、10年以上の長期運用をするなら、低コストの全世界株式インデックス・ファンドに投資することは、経済学的に正しい方法とされています。

もちろん、皆さんのお金ですので、お好きな商品を購入してください!

つみたてNISAの口座開設は、SBI証券か楽天証券で決まり!

スマホが普及した現代では、ネット証券口座が第一選択肢になります。

わざわざ証券会社の窓口まで出かける必要がなく、スマホ一つで口座開設・商品購入が、低コストで可能です。

開設するネット証券会社は、「SBI証券」か「楽天証券」のどちらかで大丈夫です。

好きな証券会社を選べば良いと思います。

私は2つの証券口座を両方開設しています!

特徴は次のとおりです。

また、口座開設リンクを貼付しておきますので、まだ口座をお持ちでない方は、まず開設しましょう!

SBI証券

【SBI証券】

- 口座開設数:No.1(最大手)

- 手数料が安い!

- 取り扱い商品が豊富!

- T-ポイントが貯まる・使える!

- 三井住友カードで積立投資が可能!(V-ポイントが貯まる)

※新しいタブで開きます

楽天証券

【楽天証券】

- 口座開設が国内トップクラス!

- 手数料が安い!

- 取り扱い商品が豊富!

- 楽天ポイントが貯まる・使える!

- 楽天カードで積立投資が可能!(楽天ポイントが貯まる)

※新しいタグで開きます。

まとめ

この記事では2つの内容を解説しました。

【シミュレーション】

①つみたてNISAの拠出可能期間の延長で、どれだけの資産形成が可能になるの?

【おススメの投資信託は?】

②これから始める初心者におススメのつみたてNISA対象投資信託

テイクアウトメッセージ

【シミュレーション】(年間40万円、5%複利運用)

2022年から開始すれば、21年間(元本:840万円)非課税運用!

⇒ 2042年末に、1,480万円達成も夢じゃない!

2018年から始めた人は、25年間(元本:1,000万円)非課税運用可能!

⇒ 2042年末に、2,000万円達成も夢じゃない!

【おススメの投資信託は?】(SBI証券か楽天証券)

全世界株式インデックス・ファンドのどれか1つでOK!!

(迷ったら①「eMAXIS Slim 全世界株式(オール・カントリー)」でOK!)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI 全世界株式インデックス・ファンド【愛称:SBI 雪だるま(全世界株式)】

- 楽天 全世界株式インデックス・ファンド【楽天・VT】

- SBI・V・全世界株式インデックス・ファンド

2022年から申し込めば、あと21年間も拠出可能期間があります!

まだ間に合うので、ぜひ活用していない人は、検討しよう!

関連記事です。

なぜ株式インデックス・ファンドによる資産形成が必要なのか?という疑問に答えています。

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

投資に回せるお金がない!という方は、まずは「貯蓄」の習慣を作ることから初めてみるといいと思います。

【資産形成】「貯蓄」習慣を絶対につけるべき理由!(社会人1年目のあなたへ)

なぜ全世界株式インデックス・ファンドがおススメなのか?そんな疑問に答えています。

【資産運用】全世界株式型インデックス・ファンド、買うならどっち派??

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!