【資産形成】年代別NISA口座開設率が判明!(2024年3月末)

【資産運用】保有金融資産のリスクと最大損失を計算する方法

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP🔗)

(皆様の応援ポチが励みになります!↓)

にほんブログ村

この記事の目的は、次のとおりです。

この記事の目的

現在のポートフォリオはどのくらい損失が出るのか分からない人に!

実際に損失が出ると退職後の暮らしにどれくらいのインパクトがあるのか知りたい人に!

→(最悪を想定した)保有金融資産のリスクと最大損失を計算し、退職後の影響を想像しよう!

この記事から分かること!

1. 保有金融資産のリスクと最大損失を計算する。

2. 最大損失をくらった場合、退職後の影響を想像する。

2021年~2022年にかけて、株式市場は堅調に推移していますね。

こんな時は、想定以上に株式比率が高くなり、気が付いた時には過剰なリスクを取っていることがあります。

資産額が爆上げしているってことは、同じくらい爆下げになるってことです。

現在の保有金融資産全体のリスクと最大損失を簡単に計算できれば、リバランス(株式投資→現金比率を高める)することで、適度なリスクに修正が可能となります。

この記事では、ご自身の保有金融資産のリスクと最大損失を計算する方法を紹介します。

※リスク=標準偏差ですが、”価格のブレ幅”と理解してください。

押せる目次→

スポンサーリンク

保有金融資産のリスクと最大損失を計算する

期待リターンとリスクを見積もろう!

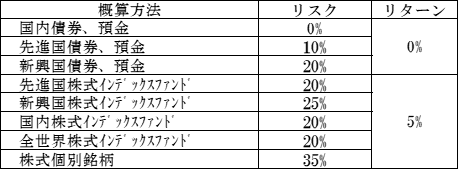

まず、計算の出発点となる「各資産クラスの期待リターンとリスク」を次のように仮定します。

(ホンネの投資教室より一部引用しています。)

ここでの数値は、過去の実績に基づいたものです。

リスク資産の割合を計算

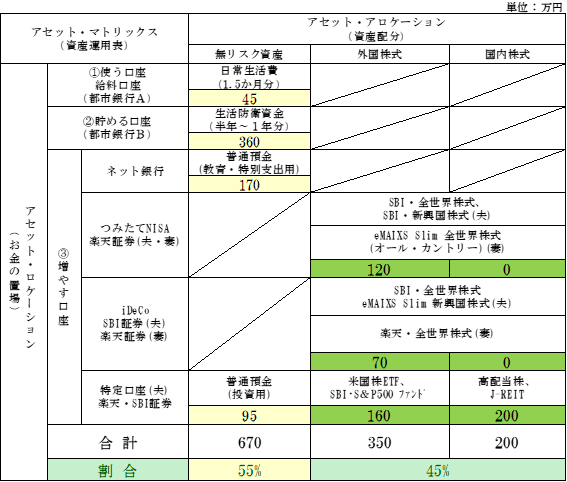

具体的に解説するため、マメ助家のアセット・アロケーション(仮)を示します。

皆さんもご自身の金融資産の内訳で試算してみましょう♪

保有金融資産のリスクは、「保有資産のリスク」×「保有額比率」で計算

実際にリスクを計算します。

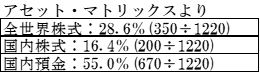

上の表から、マメ助家のリスク資産と無リスク資産の割合は・・・

(※総額:1,220万円)

上の各資産クラスのリスクから、マメ助家のリスクは・・・

全世界株式のリスク=20%、国内株式のリスク=35%、

預金のリスク=0%

全体でリスクは、「11.5%」

全金融資産のリスクは、「11.5%」と分かりました。

次に期待リターンを求める

同様に「期待リターン」×「保有額比率」より、期待リターンを求めます。

全体で期待リターンは、「2.25%」

こちらも同様に計算すると、期待リターンは「2.25%」になることが分かりました。

最大損失を求める。

最後に、最大損失を求めます。

最大損失は、「リスク(標準偏差)の2倍」を想定しておくと良いので、次のように計算できます。

最大損失:「期待リターン」-2×「リスク」

冒頭のアセット・アロケーション(仮)では・・・

最大損失は、全資産の「▲20.7%」→最大「▲252万円」になると分かります。

最大252万円の損失を受ける計算になりました。

リスク資産は10年以上使わないお金だから、今のところ生活に影響が出ることはないけど・・・

まとめ

収入の範囲内で生活している現役世代の世帯だと、株式市場の回復を待つ時間があるので問題は少ないかもしれませんが、退職後の世帯だと苦しいかも知れませんね。

もし仮に退職したあとに、資産の5分の1も吹き飛ぶと、生活にどのくらいの影響があるのかな?

最大損失をくらった場合、退職後の影響を想像する。

退職後は、多くの人は「年金」+「これまでの資産の取り崩し」によって生活します。

資産運用の結果によって、「これまでの資産額」が変わります。

では、どのくらいの影響が出るのか想像してみましょう。

※生活費以外に、医療費・介護用(500万円程度)は現金で確保している前提です。

条件1

①65歳で退職→95歳まで存命(退職後期間:30年×12カ月=360カ月)

②今後の生活費不足分は「これまでの資産の取り崩し」でカバー

③65歳の生活費用保有資産額:1,800万円(5万円/月の取り崩し。1800÷360)

(※4%ルールだと6万円/月)

④最大損失は、今と同じ▲20%

⑤最大損失を受けた→▲360万円(③×④)

→条件1の場合、月々に使えるお金は1万円減少。

(5万円→4万円)(⑤÷①)

使えるお金は、4万円/月になりました。

では、条件を変えて再度試算してみます。

条件2(65歳で準富裕層レベルの場合)

①65歳で退職→95歳まで存命(退職後期間:30年×12カ月=360カ月)

②今後の生活費不足分は「これまでの資産の取り崩し」でカバー

③65歳の生活費用保有資産額:5,400万円(15円/月の取り崩し。5400÷360)

(※4%ルールだと18万円/月)

④最大損失は、今と同じ▲20%

⑤最大損失を受けた→▲1,080万円(③×④)

→条件2の場合、月々に使えるお金は3万円減少。

(15万円→12万円)(⑤÷①)

3万円減ったとしても、12万円使えるから生活は余裕ありそうだね。

さらに条件を変えて、55歳で早期退職した場合を試算します。

条件3(条件2の人が、55歳アーリーリタイアメントの場合)

①55歳で退職→95歳まで存命(退職後期間:40年×12カ月=480カ月)

②今後の生活費不足分は「これまでの資産の取り崩し」でカバー

③65歳の生活費用保有資産額:5,400万円(11円/月の取り崩し。5400÷480)

(※4%ルールだと18万円/月)

④最大損失は、今と同じ▲20%

⑤最大損失を受けた→▲1,080万円(③×④)

→条件3の場合、月々に使えるお金は2万円減少。

(11万円→9万円)(⑤÷①)

条件3でも、月々9万円の取り崩しができるなら、それなりに暮らしていけるかな?

けど、年金が受給できるまでの10年間は、かなり厳しいね。

私なら仕事を始めるよ。俗に言うセミリタイアだね。

同じ最大損失率「▲20%」の場合でも、各個人の条件によっては耐えられる場合と、耐えられない場合があることが分かりました。

皆さんの置かれている状況では、自身が取っているリスクと最大損失率は、はたして適正でしょうか?

今一度検証してみる必要があるかもしれませんね。

まとめにかえて

自身のアセット・アロケーションがどのくらいのリスク、リターン、最大損失なのかを把握する方法でした。

今回の記事をまとめると次のようになります。

「株式インデックス・ファンド:現金=50%:50%」の比率のアセット・アロケーション

アセット・アロケーションの「期待リターンとリスク」は、次のようになります。

- 全体のリスク:10%

- 全体のリターン:2.5%

- 最大損失:▲17.5%

最大損失を受けた場合の生活への影響は?

また、最大損失額のインパクトは、次のようにイメージ可能です。

「(最大損失額)÷(退職後の年数×12カ月)」

=「退職後の1カ月間に使えるお金の減少額」

実際に、どのくらいまでなら損失を許容できるか?これは「人による」としか言えません。

ですので、皆さんは自身の資産運用のリスクとリターンを把握して、適切なリスクポジションを保てるようにしましょう!

資産運用は、自己責任です。

自分の資産は自分で守りましょう!

この記事が、皆さんの資産形成のお役に立てれば幸いです。

では、良い資産形成を!

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

参考図書

貯金感覚を養うのに最適な本です

リンク

お金の増やし方なら次の本がおススメです。

リンク

リンク

こちらもチェック!

関連記事

資産形成するなら、税制優遇枠の活用は必須です。つみたてNISAを始めてみましょう。

国の制度が見直され、つみたてNISAの拠出可能な期間が延長されました。

つみたてNISAで購入可能な約190本の投資商品の中からどれを選べば良いのか?分かりやすく解説しています。

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!