「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【再現性あり!】月額3.5万円(年間42万円)から10年で、教育資金 約600万円を準備する方法!?

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

先日、東北投信さんのブログでこんな記事が紹介されていました↓

「老後のお金と近い将来必要なお金を同時に運用したい。どんな投資をする?」

https://blog.tacos-heaven.xyz/2021/06/investment-of-money-needed-in-the-near-future/

テーマとしては、「老後のお金とは別に、10年後に必要な教育費の準備をしたい」という内容でした。

細かな内容は東北投信さんのブログを読んでいただくとして、本記事ではさらに超実践的なプランを紹介していきたいと思います。

本記事では次の内容で話を進めます。

この記事で紹介すること

- あと10年で教育資金など、約600万円を準備したい!

- でも、月5万円(年間60万円)も現金で積立貯蓄できない!

リスクをとってお金を準備したい人に、この記事はヒントになります。

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

前提条件を整理します

投資を始める前に、投資の目的とその方法を確認します。

今回の目的と方法は次のとおりです。

目的:教育費用(=大学進学費用)を、10年で約600万円準備したい。

方法:リスク運用と無リスク運用の比率を最終的に、「50:50」に近づける。

5つのステップで約600万円を目指す。

(1)初めの5年間は、拠出可能な額を全てリスク運用する。

(2)後半5年間は、拠出可能な額を全て現金貯金とする。

(3)全体の運用リターンは、2.0%を超える運用を目指す。

(4)全体の運用リスク(▲19%)、最大損失額は▲115万円。

(5)投資対象は、eMAXIS Slim 全世界株式(オール・カントリー)とする。

積立金額の設定(段階的に引き上げ) → 元本合計:528万円

- 1、2年目:月3.5万円 → 年42万円(2年間で84万円)

- 3、4年目:月4.0万円 → 年48万円(2年間で96万円)

- 5、6年目:月4.5万円 → 年54万円(2年間で108万円)

- 7~10年目:月5.0万円 → 年60万円(4年間で240万円)

5つのステップについて、シミュレーションを行っています。

でも、その前に本当に教育費用(大学進学費用)が約600万円必要なのか、統計データを元に確認します。

教育資金(大学進学費用)は600万円も必要なの??

ここまで確認して、次のような疑問を持つ人もいるでしょう。

そもそも教育資金(大学進学費用)として、本当に600万円も必要なんですか?

素晴らしい疑問だと思います。この疑問の解答は、次のようになります。

「600万円準備できれば、まず安心!」

教育費用を準備するポイントは、次の2点です

① 教育費用はインフレしやすい!

② 私立理系大学4年間:約600万円

① 教育費用はインフレしやすい!

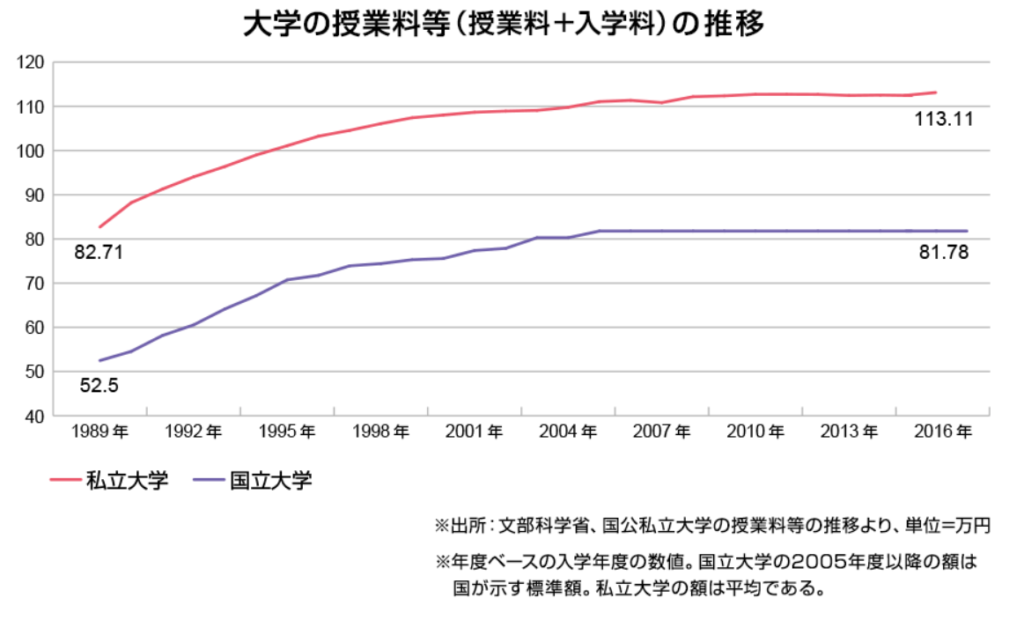

日本はデフレ社会といわれるほど、物価が全く上昇しない時期が長く続いています。

しかし、教育費用だけは、そのデフレをあざ笑うかのように値上がりを続けています。

それが次のグラフから分かります。

このグラフから分かるとおり、1989年~2016年の約30年間で、次のように価格が上昇しています。

直近はあまり上昇していない印象を受けますが、教育費用はインフレしやすい傾向があります。

今後も、年率:0.5%~1.0%のインフレが続くと考えておくと無難です。

インフレとは物価の価格が上昇し、お金の価値が下がることです。

年率:0.5%~1.0%のインフレが続くということは、準備しているお金を同じくらいの年率で運用しないと年々お金の価値は、目減りしていることになります。

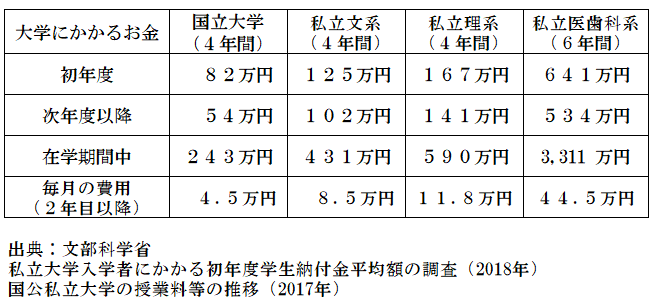

② 私立理系大学4年間:約600万円

文部科学省などの統計データによれば、国立大学・私立大学の文系・理系の卒業までに必要な教育費用は次のような金額です。

この表から分かるとおり大学卒業まで、私立医歯科系を除いて、だいたい600万円もあれば学費部分は、十分対応可能ということが分かります。

私立医歯科系を除いて、大学4年間で約600万円もあれば十分対応できるんだね!

でも、自宅から通学する場合だから、一人暮らしする場合は+αで費用が必要ですね。

いざ実践!シミュレーションの結果!

必要なお金を準備するためには、次の3つの方法があります。

教育費用のような決まった時期に、決まった金額を準備する場合は、「リスクを取らずに、貯蓄することが無難」ですが、今回は①と②を組み合わせ、10年で準備する方法を紹介します。

この方法は再現性は非常に高く、投資に関するテクニックはほぼ不要ですが、株式市場の状況に大きく影響を受けますので、その点はご留意ください。(株式市場によっては、損失が発生し、③の方法で資金を準備する必要が生じます。)

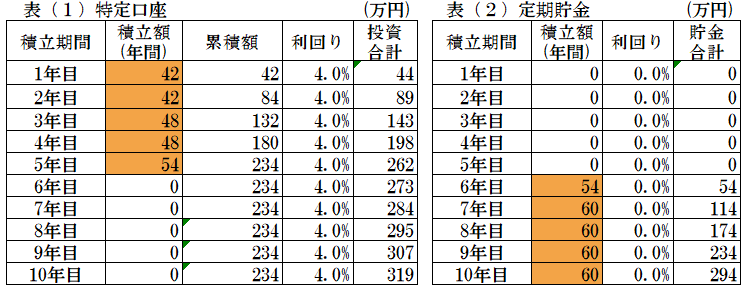

積立金額については、初めの1年目・2年目は月額3.5万円の拠出ですが、3年目以降は収入が増えることを想定して、次のように月額の積立金額を2年ごとに、5千円上昇させています。

【積立金額の推移】

1、2年目:月3.5万円 → 年42万円(2年間で84万円)

3、4年目:月4.0万円 → 年48万円(2年間で96万円)

5、6年目:月4.5万円 → 年54万円(2年間で108万円)

7~10年目:月5.0万円 → 年60万円(4年間で240万円)

(1)初めの5年間は、拠出可能な額を全てリスク運用する。

全世界株式インデックスの過去実績から、「リスク:20%、リターン:4%」として計算します。

まずは、運用期間を長く確保するために、前半5年間の拠出可能な金額を全て投資に回します。

運用方法は、愚直に毎月積立投資でOKです!!

(2)後半5年間は、拠出可能な額を全て現金貯金とする。

後半5年間は、ゴールを目指してリスクを段階的に減らすため、拠出可能な金額を全て現金貯金として、銀行口座に積み立てます。

(1)、(2)の運用の結果は次のようになります。

- 前半5年間は、運用期間を長く確保するため積極的なリスク運用!

- 後半5年間は、ゴールに向けてリスクを減らす運用に切り替える!

全体として「リスク運用:無リスク運用=50:50」

10年間の運用の結果は?

運用の結果は次のようになります。

(今回は特定口座を用いた運用を行ったので、含み益に対して約20%の課税を受けます。)

- 元本:234万円

- リスク:20%、リターン:4%(複利運用)

- 10年目:319万円(損益:+85万円)

- 特定口座の課税:約20% → 手取り:約80%

- 手取り:234+(85*80%)=302万円

(3)全体の運用リターンは、2.0%を超える運用を目指す。

10年間の運用の結果

(1)+(2)=(302万円+294万円)=596万円

となり、約600万円準備することができました。

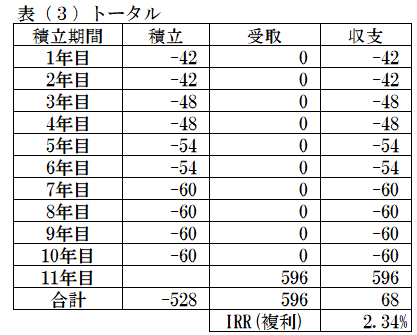

さて、元本528万円を10年間運用し、手取り596万円まで増えた場合、全体としてどれだけのリターンを得られたかを計算する方法が、(表3)です。

結論だけ言いますと、年率:約2.3%程度で運用できたことが分かりました。

教育費用は、年率:0.5~1.0%程度インフレが想定さます!

年率:約2.3%なら、十分インフレに対応して運用できたことが分かります。

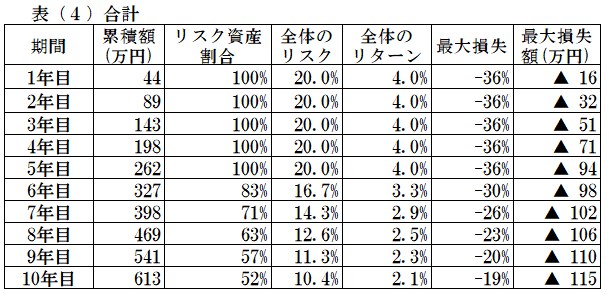

(4)全体の運用リスク(▲19%)、最大損失額は▲115万円。

さて、この方法で考慮すべきことはリターンだけではありません。

最大損失額もしっかり把握しておきましょう。

計算方法は割愛しますが、(表4)の一番右側を見てください。

これは各年で、「コロナ・ショック級」の株式市場の暴落が発生した時に、発生しうる最大損失額を示しています。

運用額が大きくなる後半ほど、損失額が大きくなることが分かります。

もし仮に10年目に「〇〇ショック」が発生したら、せっかく積み上げた613万円が498万円まで減っちゃうことになります。

この不確実性(リスク)を受け入れられるなら、この方法は再現性の高い方法です。

繰り返しますが、必要なお金を準備するためには、次の3つの方法しかありません。

仮に②で失敗した場合に備えて、リカバリーできる方法を考えておくのが無難です。

例えば、①の積立額を増やす(倹約や副業、夫婦共働き)、③借りる(奨学金) or もらう(児童手当)などが考えられます。

(5)投資対象は、eMAXIS Slim 全世界株式(オール・カントリー)とする。

さて、最後は想定した「リスク:20%、リターン:4%」を達成しそうな投資対象の紹介です。

(1)でもお伝えしたとおり、「リスク:20%、リターン:4%」は、全世界株式指数(MSCI オール・カントリー・ワールド・指数)の過去実績からリターンを少なめに見積もったものです。

この指数に連動する投資信託は、「eMAXIS Slim 全世界株式 (オール・カントリー)」などがあります。

詳しくは、楽天証券のHPをご確認ください。

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

今のところ、迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」で、OKです。

まとめにかえて

「老後のお金とは別に、10年後に必要な教育費の準備をしたい」という内容で解説しました。

教育費用のような決まった時期に、決まった金額を準備する場合は、「リスクを取らずに、貯蓄することが無難」です。

しかし、今回紹介した方法は、再現性は非常に高く、投資に関するテクニックはほぼ不要ですが、株式市場の状況に大きく影響を受けますので、その点はご留意ください。(場合によっては、損失が発生します。)

具体的には次のとおりです。

目的:教育費用(=大学進学費用)を、10年で約600万円準備したい。

方法:リスク運用と無リスク運用の比率を最終的に、「50:50」に近づける。

5つのステップで約600万円を目指す。

(1)初めの5年間は、拠出可能な額を全てリスク運用する。

(2)後半5年間は、拠出可能な額を全て現金貯金とする。

(3)全体の運用リターンは、2.0%を超える運用を目指す。

(4)全体の運用リスク(▲19%)、最大損失額は▲115万円。

(5)投資対象は、eMAXIS Slim 全世界株式(オール・カントリー)とする。

積立金額の設定(段階的に引き上げ) → 元本合計:528万円

- 1、2年目:月3.5万円 → 年42万円(2年間で84万円)

- 3、4年目:月4.0万円 → 年48万円(2年間で96万円)

- 5、6年目:月4.5万円 → 年54万円(2年間で108万円)

- 7~10年目:月5.0万円 → 年60万円(4年間で240万円)

10年間運用した結果は、次のようなシミュレーション結果となります。

元本:528万円が、596万円(税引後)まで増える可能がある一方、最大498万円まで減る可能性があります。

この不確実性(リスク)を受け入れられるなら、この方法は再現性の高い方法です。

繰り返しますが、必要なお金を準備するためには、次の3つの方法しかありません。

仮に②で失敗した場合に備えて、リカバリーできる方法を考えておくのをおススメします。

例えば、①の積立額を増やす(倹約や副業、夫婦共働き)、③借りる(奨学金) or もらう(児童手当)などが考えられます。

このあたりの選択は、各ご家庭の状況などによると思います。

個人的には、10年以内に必要となる金額の決まったお金は、現金貯金で準備して欲しいのが本音です。

ぜひ後悔のない、資産運用を行ってください!

資産形成の必需品!

オススメ書籍

子どもにかかるお金のことがよく分かる書籍です。

リンク

リンク

資産運用に必要な考え方やどんな商品を選べばよいか、よく分かる一冊です。

リンク

インデックス運用では、必読書です!

リンク

リンク

関連記事です。

IRR(複利)の具体的な計算方法を解説した記事です。

IRRを活用すると、貯蓄型保険(学資保険・個人年金保険)の真の利回りが一発で計算できます。

合わせて読みたい

【知らないと大損!?】○○保険の利回りを一発で計算する方法~内部収益率(IRR)~

国のお得な制度であるつみたてNISAの拠出期間が延長された話です。始めるのに遅いことはありません。今すぐ活用したい制度です。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

数ある投資信託の中から、長期保有に適した商品は実は200種類もありません。金融庁が厳選した商品から1つ選べばオッケーです^^

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

株式で国内株式と外国株式の比率を迷ったときは、どう判断すればいいでしょうか?そのヒントを紹介しています。

合わせて読みたい

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!