「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】投資の3つの分散って何?分散するとどうなるの?

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。

(Twitter@2020mamesukeFP)

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

投資は、分散が大事だと聞きますよね。

投資の分散って何でしょうか?

分散すると何が良いのでしょうか?

この記事では、これらを解説します。ぜひ最後までご覧になって、自身の投資手法について考えてください。

(主に投資信託について解説していきます。)

投資の分散は、次の3つがあります

- 株式銘柄の分散

- 金融資産の分散

- 投資時間の分散

分散するメリット・デメリット

メリット

- 資産全体の値動きの幅(リスク)が小さくなる

- 何らかのリスクが発生しても致命傷になりにくい

- まとまった資金が無くても投資ができる&長期的に価格変動リスクを抑えて売買できる。

デメリット

- 長期的に下降傾向にある投資先に積立投資すると、損失が拡大する

- ある程度リスク軽減を図れるが、万能ではない

スポンサーリンク

投資の3つの分散とメリット・デメリット

投資の3つの分散

1.株式銘柄の分散

株式銘柄の分散とは、1社(1つの地域)だけでなく、数社(複数の地域)の株式を保有することです。

分散していると市場全体(株価指数)と近い収益を得られる可能性が高くなります。

投資信託を購入する場合は、市場全体の指数と連動するインデックスファンドを買うことで、十分な銘柄分散を図れます。

2.金融資産の分散

金融資産の分散とは、現金(日本円や米国ドルなど)、有価証券(株式や債券など)、不動産などを保有することです。

この資産配分(アセットアロケーション)が、資産形成のリスクとリターンを決める最も重要なポイントです。

3.投資時間の分散

投資時間の分散とは、投資するタイミングを複数回に分けることです

ドルコスト平均法とも言います。積立投資のことですね。

まとまった資金が無くても投資信託なら、毎月定期購入することで、投資時間の分散が図れます。

分散することのメリット・デメリット

メリット

メリット

- 資産全体の値動きの幅(リスク)が小さくなる。

- 何らかのリスクが発生しても致命傷になりにくい。

- まとまった資金が無くても投資ができる&長期的に価格変動リスクを抑えて売買できる。

[jin-iconbox07]分散することで、資産全体の値動きの幅(リスク)が小さくなります。[/jin-iconbox07]

ある景気局面(好景気・不景気など)において、別々の値動きをする資産(株式や債券など)に投資し、資産全体として値動きの幅(リスク)をコントロールすることが可能となります。

例えば、一般的に不景気・低金利なら、株式市場は下落・債券市場は上昇するなど、異なる値動きの資産を持つことで、資産全体の値動きを少なくすることが可能となります。

何らかのリスクが発生しても致命傷になりにくい。

全世界の全ての投資先が倒産する可能性は、限りなく少ないと考えられます。

「卵は一つのカゴに盛るな」のことわざのとおり、分散することで資産全体の致命傷を防ぐことにつながり、資産全体の値動きのリスクを抑えられます。

まとまった資金が無くても投資ができる&長期的に価格変動リスクを抑えて売買できる。

積立投資やドルコスト平均法による投資時間の分散のメリットは、次の2つです。

- まとまった資金が無くても投資が可能になること。

- 長期的に価格変動リスクを抑えて売買できる。

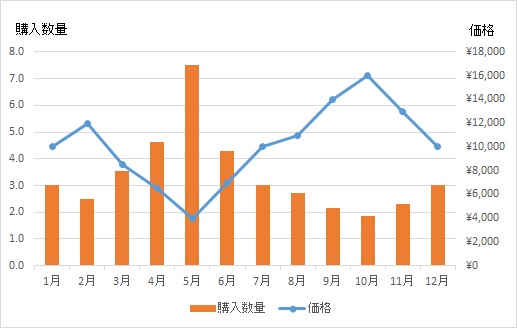

例えば、次のような投資をしている人がいるとします。

(投資信託の評価額が、下図のように変動する場合)

- 毎月の投資額: 30,000円

- 1年間の投資元本:360,000円

- 年間の購入数量:40.5 口

- 12月時点の基準価格:10,000円

上記の例の場合、12月時点の評価額は、405,000円(+45,000円)となります。

まとまった資金が無くても投資ができる&長期的に価格変動リスクを抑えて売買できるメリットは、個人投資家にとって欠かせません。

このように投資の3つの分散は、リスクを小さくし安定的な資産運用には欠かせない投資手法です。

特に全世界株式インデックス型の投資信託・ETFなどの投資ファンドへの積立投資は、

株式銘柄の分散と投資時間の分散

を同時に満たすオススメの投資手法です。

資産形成のうえで、投資ファンドを選ぶことよりも大切なこと

資産形成を行ううえで大切なことは、よい投資ファンドを選ぶことではなく、自身の資産全体(金融資産)がどうなっているか、その調整を行うことです。

これを資産分配(アセットアロケーション)といいます。

金融資産のクラス(下表参照)には、過去の実績から平均的なリスクとリターンを予測することが可能です。

そのため、この資産配分を調整すること(分散すること)で、リスクを低減しつつ目標とするリターンを目指す資産形成が、可能となります。

| 資産/ 地域 | 日本国内 | 先進国 | 新興国 | 全世界型 |

| 株式 | 東証株価指数(TOPIX) 日経平均株価指数 | MSCI コクサイ 指数 (除く日本) FTSE デベロップ・オールキャップ指数 | MSCI エマージング・マーケット 指数 FTSE エマージング・マーケット 指数 | MSCI オール・カントリー・ワールド 指数 FTSE グローバル・オールキャップ 指数 |

| 債券 | NOMURA-BPI 総合 | FTSE 世界国債 指数 (除く日本) | JPM エマージング・マーケット・ボンド 指数 | ブルームバーグ・バークレイズ・グローバル・総合指数 (日本を除くものもある) |

| 不動産 (REIT) | 東証REIT指数 | S&P先進国 REIT指数 | S&P新興国 REIT指数 | – |

投資信託においては、次のアセットアロケーション分析サイトにより、資産配分を確認することが出来ます。(引用します。)

「東北投信のピサロ(みらいあせっとさん)」

https://blog.tacos-heaven.xyz/tool/pizzallo.html

もちろん、資産配分をしても、期待どおりのリターンが得られる保証はありません。

また、その人の年齢・家族構成・収入・投資経験・性格によって、リスクの許容度は全然違います。皆さんが心地の良く投資を続けられることが重要です。

デメリット

分散投資は万能に見えますが、残念ながらデメリットもあります。

投資の分散のデメリット

- 長期的に下降傾向にある投資先に資金を投下していると損失が拡大する

- 長期的に下降傾向にある投資先に積立投資すると、損失が拡大する

[jin-iconbox01]長期的に下降傾向にある投資先に資金を投下していると損失が拡大する[/jin-iconbox01]

投資時間の分散は、

“(上がったり、下がったりしつつも)投資対象が長期的には成長する”対象に投資する場合、有効な投資方法です。

株式投資で「難平(ナンピン)買いは投資の下策」といわれている理由は、ここにあります。

株式投資に限らず、長期的に上昇する投資対象を選べなかった場合は、時間の分散をしても、大損失を受けますので、時間分散投資のデメリットとも言えます。

投資の分散はリスク軽減になりますが、過信は禁物です。

[jin-iconbox01]ある程度リスク軽減を図れるが、万能ではない[/jin-iconbox01]

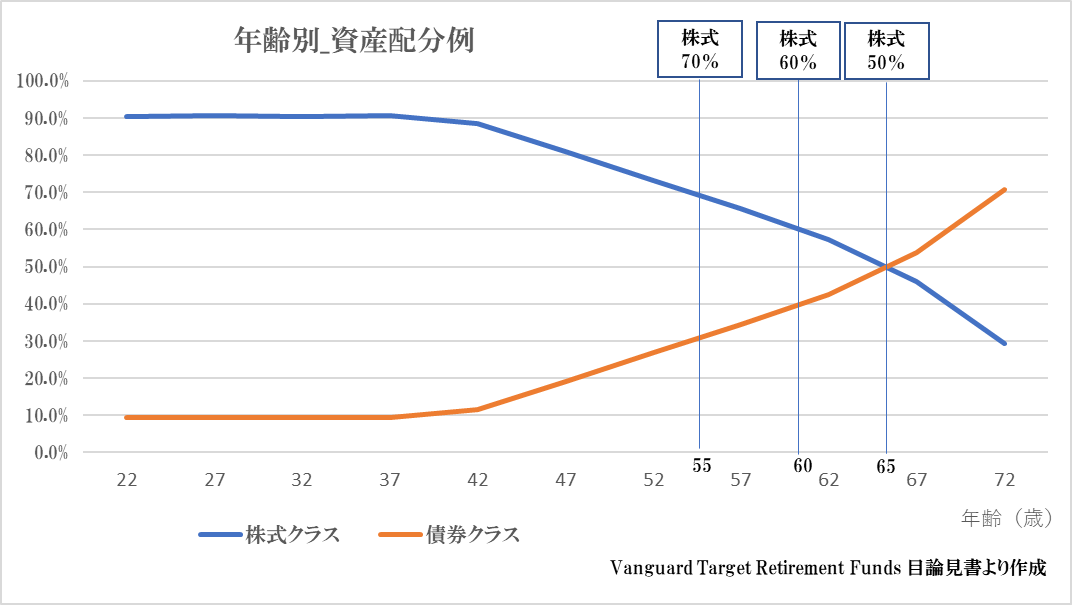

私たちのような個人投資家はいずれ高齢となり、金融市場から引退する(資産を取り崩す)ことになります。

引退する年に、たまたま相場が下落し、長年の投資成果がマイナスだったという可能性も考えられます。

その後、数十年待っていれば相場が回復し、大きな収益が得られるかもしれません。

しかし、高齢となり年金と保有資産で生活しなければならない個人投資家にとって、引退時が相場の低迷期だった場合、どうすることもできません。

このような未来になる可能性はあり得ます。

その可能性を考慮し、適切なリスクを取り、資産形成に努めるしかありません。

例えば、年齢によって資産配分を見直し、低リスク資産の割合を増やしていく方法がありますね!

まとめ

投資の3つの分散とメリット・デメリットについて解説しました。

投資の分散は次の3つ

- 株式銘柄の分散

- 金融資産の分散

- 投資時間の分散

分散する主なメリット・デメリット

メリット

- 資産全体の値動きの幅(リスク)が小さくなる。

- 何らかのリスクが発生しても致命傷になりにくい。

- まとまった資金が無くても投資ができる&長期的に価格変動リスクを抑えて売買できる

デメリット

- 長期的に下降傾向にある投資先に資金を投下していると損失が拡大する

- ある程度リスク軽減を図れるが、万能ではない。

投資には、分散が大切です。

しかし分散投資は、万能ではありません。

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

こちらもチェック!

関連記事

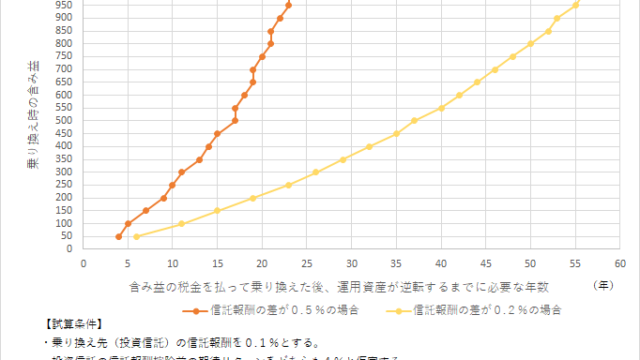

既存の保有商品よりも低コストの投資信託が発売された場合、完全乗り換えすべきかどうかの判断方法を解説しています。

合わせて読みたい

【疑問解決】インデックスファンドの信託報酬の差と乗り換えの目安

投資信託と上場投資信託(ETF)の比較8本勝負!

あなたは投資信託とETF、どちらで資産運用を行いたいですか?

合わせて読みたい

【どちらがお好み?】投資信託 VS. 上場投資信託(ETF)8本勝負!

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!