「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【疑問解決】インデックスファンドの信託報酬の差と乗り換えの目安

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

毎年新しい商品が発売される投資信託。

長年、資産運用していると旧商品と新商品の「信託報酬の差」が気になりますね。

旧商品を売却して、新商品に乗り換える場合、何年くらいで運用資産額が逆転するのか、目安を知りたいです!

質問者さんの疑問にお答えしたいと思います。

今回のポイントは、「税金を払って売却&完全乗り換えした場合、何年後に運用資産が逆転するのか?」です。

この記事で分かること

信託報酬の差から完全乗り換え後に運用残高が逆転する年数は?

新商品と旧商品との乗り換えるときの注意点は?

まとめ:信託報酬の差が0.2%以内なら、売却せず放置でOK!

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

スポンサーリンク

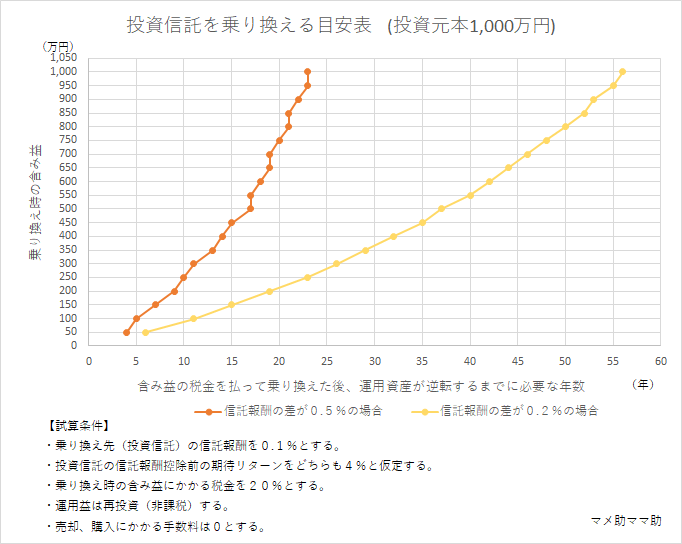

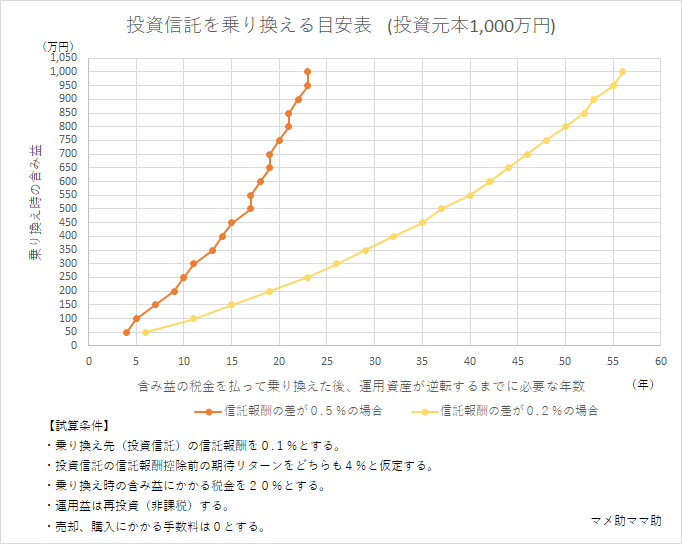

信託報酬の差から完全乗り換え後に運用残高が逆転する年数は?

結論その1

(図1)の要点は、次のとおりです。

新旧の信託報酬の差が1%場合は、

2~12年程度で運用資産額が逆転する。

新旧の信託報酬の差が0.5%場合は、

4~23年程度で運用資産額が逆転する。

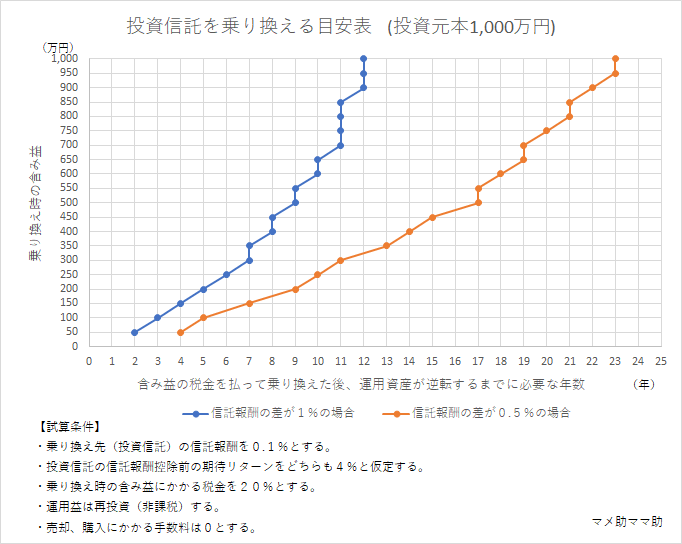

結論その2

(図2)の要点は、次のとおりです。

新旧の信託報酬の差が0.2%場合は、

6~55年程度で運用資産額が逆転する。

シミュレーションの条件は?

今回のシミュレーションは、次の条件で行いました。

・旧商品で、投資元本1,000万円、含み益 X万円の合計(1,000+X)万円運用。

・乗り換え先(新投資信託)の信託報酬は、0.1%。

・売却時の含み益にかかる税金を20%。

・信託報酬控除前の期待リターンを、新旧商品ともに4%と仮定。

・運用益は再投資(非課税)。

・売却、購入に必要な手数料は無し。

「含み益の税金を払って完全に乗り換えた場合、運用残高が逆転するには何年必要か?」 をシミュレーションしました。

現在運用している投資信託の含み益(+○%)の大きさによって、逆転に必要な年数が変わってくることが分かりました。

新商品と旧商品との乗り換えるときの注意点は?

売却時の譲渡益(以下、含み益)にかかる税金です。

投資信託の含み益にかかる税金は、約20%です。

新商品は、信託報酬がより安く魅力的に映ります。

しかし、現在運用している旧商品の含み益がたっぷりある場合、旧商品を売却した際の税金は運用の足かせとなります。

ポイントは「税金を払って売却&完全乗り換えした場合、何年後に運用資産が逆転するのか?」です。

もちろん、新旧2つの異なる商品の期待リターンが全く同じ(今回は4%)ということは考えにくく、リスクを考慮していない点も注意が必要です。

しかし、信託報酬の差と、旧商品の含み益がが分かるなら、どの程度で運用資産が逆転するかの目安となります。

まとめ

新旧商品の信託報酬の差が0.2%以内なら、売却せず放置でOK!

今回は、「税金を払って売却&完全乗り換えした場合、何年後に運用資産が逆転するのか?」の考え方を紹介しました。

近年、低コストの投資信託が増えました。

旧商品から新商品の信託報酬の差が、どの程度の差であれば運用で有利なのか?は議論がつきません。

結論、現在運用している投資信託の含み益の大きさによって、逆転に必要な年数が変わってくるということです。

ここ数年は、米国株式を中心として、しっかり値上がりした商品が多いので、含み益がたっぷりある人もいるでしょう。

新旧商品の信託報酬の差が1%以上ある場合は、

11年くらいで逆転できます。

しかし、信託報酬の差が0.2%以内なら、含み益が+10%あるだけで逆転するために10年以上時間がかかります。

既に低コストの投資信託で運用されている場合、旧商品の売却はせずに、新商品の購入をすることをオススメします。

お金が必要になれば、優先的に旧商品を売却しましょう!

おすすめ書籍

インデックス運用をする場合、ぜひ読んでいただきたい書籍です。

リンク

リンク

こちらもチェック!

関連記事

資産形成に有利な税制優遇枠のつみたてNISAは、2042年まで毎年40万円積み立てることが可能です。その実力は、○○○○万円まで増やすことも可能にします。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

社会人1年目の人に伝えたいシリーズ!?お金持ちになるために必要なのは「時間」です。

合わせて読みたい

【資産形成】財産をつくるために必要なのは、お金の量ではなく、時間という事実。(社会人1年目のあなたへ)

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

合わせて読みたい

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!