「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】ほったらかし投資は、個人が行う最適で・心地よい資産形成方法なのか?(その理由を解説)

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

今回は、投資を始めたばかりの人に、「長期・分散・低コストのほったらかし投資は本当に個人が行う最適で、心地よい資産形成方法なのか?」という、なんとなく感じている不安を解消していきたいと思います。先に結論から言うと・・・

自信を持って、ほったらかし投資を続けてほしい!

以上です。その理由を2つ解説していきます。最後までご覧になって、資産形成の参考にしてください。

押せる目次→

スポンサーリンク

理由その1:分散された低コストの株式インデックス・ファンドなら、投資対象としてまず間違いはない

上のグラフをご覧ください。これは、FTSEオールキャップ・ワールド指数(全世界株式指数)に連動した投資信託の2009年~2021年の株価推移です。

一時的に停滞した時期もありますが、長期的に株価は右肩上がりです。もちろん、過去の実績は未来の成長を保証しません。しかし、全世界株式インデックス・ファンドを買えば、ノーベル経済学賞を受賞した「現代ポートフォリオ理論」で証明された最も効率的な投資方法が、誰でも簡単に再現できます!

「老後2,000万円問題」で有名になった国の報告書でも、資産形成をする方法として「長期・積立・分散投資」の重要性が説かれています。(具体的には次の記事を参考にしてください。)

合わせて読みたい

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(2/2)

コストは、資産形成の成果に大きな影響を与える

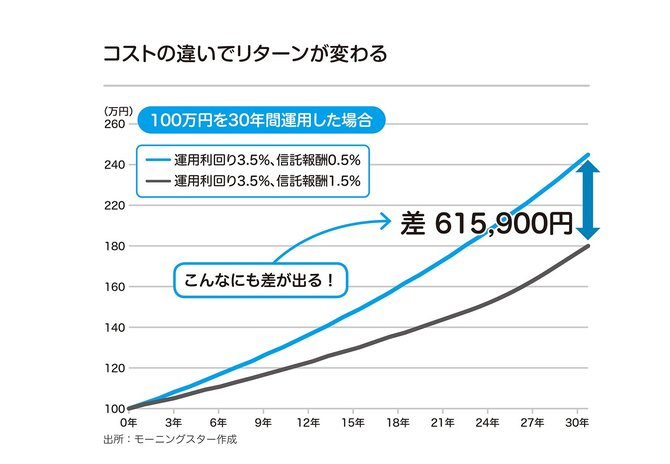

そして、忘れてはいけないのが、インデックス・ファンドの運用コストです。運用コストのことを、信託報酬や経費率と言います。この経費率の差が、トータルリターンに大きな影響を与えることをダイヤモンドオンラインの記事から引用します。

100万円を30年間複利運用した場合、コストの差が1.0ポイントあると、最終的に約61.9万円の差が生じます。

・保有コストが0.5%の青色の資産額:約243万円

・保有コストが1.5%の赤色の資産額:約181万円

目安として、つみたてNISA(後述)に認定されている投資信託であれば、長期的な資産形成に耐えうる商品です。

コストはコントロール可能です!低コストのインデックス・ファンドを選んで購入すれば良いだけです。

このように分散された低コストの株式インデックス・ファンドなら、投資対象としてまず間違いはありません。おススメの株式インデックス・ファンドは次の記事で紹介してます。

合わせて読みたい

【資産運用】全世界株式インデックス・ファンド~4つの商品を比較!?~

理由その2:投資は続けることこそ、意味がある

投資は保有し続けることが最も重要です。それは、資産の運用を続けることで「複利効果」を得られるからです。先ほどの例に出した「100万円を30年間複利運用した場合、コストの差が1.0ポイントあると、最終的に約61.9万円の差が生じます。」の”複利運用”が、それにあたります。

運用では、投資した元本だけに利息がつくのを「単利」、「元本+利息」にさらに利息がつくことを「複利」といいます。そして、資産形成では「複利」で長期運用(保有)することが、大きく資産を増やすための最大のポイントです。

国が整備した「税制優遇枠」で長期投資を続けよう!

このように、分散された低コストな株式インデックス・ファンドを長期的に保有することが、すなわち「長期・分散・低コスト」運用することが、資産形成の成功のカギとなります。しかし、忘れてはいけないのが、利益に対する「課税」です。

課税は、資産形成にとってコストそのものです。

しかし、国は「貯蓄から投資へ」を促すために、課税を免除(税制優遇)する仕組みを作りました。それが「NISA」や「iDeCo」です。

この2つの制度は、資産形成にとって強い味方です。その特徴は、運用益が「非課税」。つまり、利益に対して「課税」されません。積極的に利用したいですね!※「iDeCo」については、次の記事を確認してください。

合わせて読みたい

【老後資金対策に!】利回り20%超!?iDeCOを今すぐ利用したい3つの理由【2023年】

まとめ:自信をもってほったらかし投資を続けてほしい

投資を始めたばかりの人に、「長期・分散・低コストのほったらかし投資は本当に個人が行う最適で、心地よい資産形成方法なのか?」という、疑問に対して少しでも解消できるように解説しました。結論はたった1つです。

その理由は、次の2つです。

理由その1:分散された低コストの株式インデックス・ファンドなら、投資対象としてまず間違いはない

理由その2:投資は続けることこそ、意味がある

国が整備した「税制優遇枠」で長期投資を続けよう!

「老後2,000万円問題」で有名になった国の報告書でも、資産形成をする方法として「長期・積立・分散投資」の重要性が説かれています。大丈夫です。一緒にコツコツと資産形成を続けましょう!

この記事が皆さんのお役に立てれば幸いです。

では、良い資産運用を!

参考情報

元祖「ほったらかし投資術」の山崎元さんもトウシルのコラムで「ほったらかし投資」を推奨しています。

https://media.rakuten-sec.net/articles/-/32307

また、山崎元さんの最新書籍も要チェックですね!

参考までにリンクを掲載します。↓

リンク

資産形成の必需品!

オススメ書籍

子どもにかかるお金のことがよく分かる書籍です。

リンク

資産運用に必要な考え方やどんな商品を選べばよいか、よく分かる一冊です。

リンク

インデックス運用では、必読書です!

リンク

リンク

注目記事をあわせてチェック!

関連記事です

為替リスクを低減するために日本株式の比率を上げるという考え方もありますね。

個人的には、全世界株式投資を軸として、現金は日本円保有するのが今のところベターと考えています。

合わせて読みたい

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

資産形成するなら、税制優遇枠の活用は必須です。つみたてNISAを始めてみましょう。

合わせて読みたい

【もう始めた?】楽々スタート!少額投資のススメ!(つみたてNISAの始め方)

資産形成で必要となる金融商品は、実は少ない。世界最大級の資産運用会社バンガード社のモデルポートフォリオを紹介します。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

運用で増やしたお金をどうやって活用すべきか?4%ルールについて分かりやすく解説しました。

合わせて読みたい

【資産運用の出口戦略】定率4%引き出しのメリット・デメリットを解説。~収益率配列のリスクとその解決策~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!