「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】あなたはどっち?投資信託に向いている人、ETFに向いている人!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんな人に!

・ETFと投資信託の違いが分からない。

・ETFと投資信託どっちが良いの?

・事例紹介~ETFに向いている人、投資信託に向いている人~

・マメ助家の方針は?

こんにちは!

マメ助です。

今回は、上場投資信託(以下、ETFと言います)と投資信託の違いや特徴を解説しつつ、

「結局、私はどっちの方が向いているのか?」

と悩める人に、その考え方のヒントを紹介します。

ぜひ最後まで読んでくださいね!

スポンサーリンク

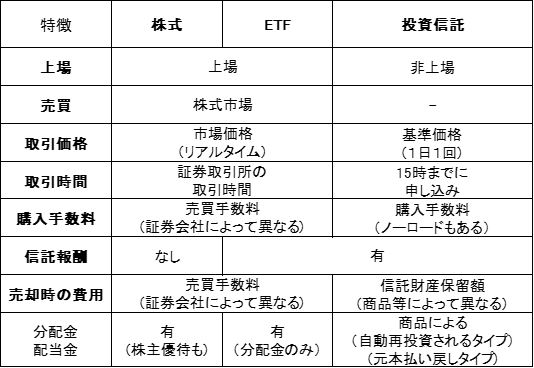

ETFと投資信託の違いは?

ETFは、「Exchange Traded Fund」の頭文字を並べた略語です。

ETFは、特定の指数(TOPIXや日経平均株価、S&P500等)に連動する成果を目指して運用されるインデックス型の投資信託の一つです。

ETFも投資信託なんだよ!

ETFも投資信託も「広く投資家からお金を集め、目的に合わせて集めたお金を運用・投資する」ことは共通しています。

しかし、ETFと投資信託の一番の違いは、株式市場に上場されているか否かとなります。

ETF=株式市場に上場(売買)され、リアルタイムの価格で取引が可能です。(能動的売買)

投資信託=運用会社1日1回算出する基準価格で売買されます。(受動的売買)

ETFと投資信託の特徴を表にすると次のようになります。

このようにETFは、投資信託の特徴に加えて上場株式と同じように、リアルタイムで取引が可能な商品です。

ETFは、投資信託と株式の両方の特徴を持つ商品なんね。

ETFと投資信託の特徴を比較。

ETFと投資信託の特徴について、次の項目を比較します。

コスト(売却時、運用時)

売買タイミング・流動性

積立投資

非課税制度

分配金の取扱い

コスト(売買時)

ETF

国内ETFについては、株式売買と同じ手数料制度です。(楽天証券やSBI証券なら100万円まで無料になるタイプも)

外国ETFについては、証券会社によって売買手数料がかかる場合もあります。

投資信託

インデックス型の投資信託では、手数料無料(ノーロード)が多いです。

アクティブ型の投資信託では、手数料がかかる場合もあります。

コスト(運用時=信託報酬)

ETFの方が、投資信託よりも信託報酬が安い傾向が多いです。

売買タイミング・流動性

ETF

証券取引所の取引時間内ならリアルタイムで売買が可能です。

取引量(売買高)が少ないETFでは、希望する金額で購入できない可能性もあり、流動性が高い商品を選ぶ必要があります。

1口以上の単位で購入するため商品によっては1万円以上する場合もあります。

投資信託

運用会社が1日1回公表する基準価格で売買するので、自分で選択できない。

売買高という概念が無く、購入手続きをすれば100円から購入可能な商品も。

証券取引所の取引時間内なら、リアルタイムで売買できる点が、ETFの一番の特徴かな。

投資信託=運用会社の言い値のみ。

ETF=成行価格、指値価格等どっちもOK

というイメージだね。

積立投資

ETF

積立投資設定(累投)ができる証券会社(ネオモバイル証券・SBI証券等)もあるが、基本的に、自分で買付します。

分配金は自動再投資できません。(分配金は課税される)

投資信託

積立投資設定が可能です。

分配金は自動再投資される場合は多いです。(自動再投資された分配金には課税されない)

長期的に資産形成(キャピタルゲイン最大化)したい方は、ETFから分配金を受け取りながら積立投資すると課税されるので、効率的ではありません。

だけど、ETFからの分配金を、日々の生活費に充てたい人には、大きなメリットだね!

ETFは分散投資されているのが、ほとんどだから。

非課税制度(NISA・iDeCo)

ETF

非課税制度を活用するなら、基本的に一般NISAまたはジュニアNISAを使えます。

つみたてNISAが対象となっているETFは少ないです。

投資信託

一般NISA・つみたてNISA・ジュニアNISA、全て対象となる商品が多いです。

投資信託で非課税制度を活用するなら、つみたてNISAを使えます。

分配金の取扱い

ETF

ETFは、株式の配当金と同じようにインカムゲインを受け取れます。(課税)

投資信託

投資信託では、元本払戻タイプ以外では、自動的に再投資されることが多いです。(自動再投資された分は課税されない。)

考察~ETFに向いている人、投資信託に向いている人~

ETFに向いている人・投資信託に向いている人を考えてみたいと思います。

ETFに向いている人

- 分散投資によりリスクを抑えつつ、インカムゲイン(分配金収入)が欲しい人

- 中高年・シニア層など、運用期間が短い人

- 投資の出口戦略を考えたくない人

- 非課税枠以上に投資をしたい人

投資信託に向いている人

- 長期的なキャピタルゲインの最大化を目指している人

- 若年層など、投資に振り分けるお金が少なく、運用期間が長い人

- つみたてNISAとiDeCo枠内で十分な人

ETFに向いている人

ETFは、運用益がインカムゲイン(分配金)として所有者に支払われる点が大きなメリットです。

金融資産で日々生活費を充てるシニア層などにとっては、運用益の一部を日々のキャッシュフローの足しにすることが可能です。

さらに、ETFは毎月分配型投資信託と異なり元本の払い戻しも起こりません。

運用期間が短くてもETFの分散投資により、リスクを抑え、資産を取り崩すことなく、運用益だけを得ることができます。

そのため、資産を売却するといった出口戦略の重要性が低い傾向があります。

- 日々のキャッシュフローを増やすことが可能。

- 資産運用の出口戦略を考える重要性が低い。

運用益で暮らしていけるなら、資産の取り崩し方法を考えなくても良いから、精神的に楽だよね。

淡々と積み立てていくだけだから。

分配金がこの金額まで増えたら、〇〇が賄える!っていう目標も立てやすいよね!

つみたてNISAとiDeCo枠をフル活用して、まだまだ投資資金に余力がある人は、さらに投資信託を購入するのではなく、ETFを購入するのがベターな選択肢だと考えています。

投資信託に向いている人

投資信託の最大の特徴は、分配金が課税されずに自動再投資される点です。

これにより、複利パワーを最大限発揮できるため、長期的なキャピタルゲインの最大化が簡単に行うことができます。

もう一つの特徴として、投資金額が少なくても(100円~)毎月積立投資が可能な点です。

よって、長期的に資産形成を行う若年層にとっては、分配金が自動再投資され複利パワーを最大化できる&毎月の投資額が小さくても購入可能な投資信託の方が、合理的です。

しかし、投資残高が増えたとしても日々のキャッシュフローが増えることが無いため、最終的に資産売却(取り崩し)を行う「出口戦略」を考える必要があります。

- 分配金自動再投資&複利パワーで、キャピタルゲインの最大化できる。

- 投資可能な資金が少なくても積立投資ができる。

- しかし、最終的に現金化が必要であり、売却時の株式市場の状況に、運用結果が左右される。

資産形成の出口戦略って、市場の状況にも左右されるから、難しいんだよね。

お金が必要な時に。株式市場暴落!なんて起こったら、含み損でも売却しなきゃいけないから辛いよね。

マメ助家の方針は??

では、マメ助家の方針について最後に紹介したいと思います。

マメ助家の方針

「投資信託とETF、両方購入し続ける」

理由

「キャピタルゲインの最大化」と

「じぶん年金」の両方が欲しいから。

方法:「キャピタルゲインの最大化」

つみたてNISAとiDeCo枠をフル活用して、毎月「投資信託」を全力投資(フルインベスト!)。

目的:子どもの教育資金の一部+夫婦の退職後の医療費&介護費用を準備する。

目標金額:4,000万円~

達成目安:20年

出口戦略:必要に応じて4%ルールで取り崩し。

今でも少しずつETFを購入していますが、つみたてNISA枠の目標金額まで貯まったら、投資信託に回していたお金をETFに振り向けます。

方法:「じぶん年金」

日々のキャッシュフローを得て、退職後の生活費を「公的年金+じぶん年金+ゆる~く稼ぐ」ことで、ゆとりある生活を送る。

目的:夫婦の退職後の生活費の一部をETFの分配金でカバーする

目標金額:3,000万円~(分配金60万円/年・・・税引き後3%)

達成目安:25年

出口戦略:なし(元本は取り崩さず、分配金を得るため)

“どっちか”ではなく、“どっちも”購入して、投資信託とETFの良いとこ取りを目指しています。

「じぶん年金」については、「年間120万円の分配金が得られたら最高だね!」と、ゆる~く考えています。

たとえ目標に届かなかったとしても、老後の最低限の生活資金は、夫婦二人分のつみたてNISAとiDeCoで貯められる可能性が高いからです。

まとめ

いかがでしたか?

今回は、上場投資信託(以下、ETFと言います)と投資信託の違いや特徴を解説しつつ、「結局、私はどっちの方が向いているのか?」と悩める人に、その考え方のヒントを紹介しました。

ETFに向いている人

- 分散投資によりリスクを抑えつつ、インカムゲイン(分配金収入)が欲しい人

- 中高年・シニア層など、運用期間が短い人

- 投資の出口戦略を考えたくない人

- 非課税枠以上に投資をしたい人

投資信託に向いている人

- 長期的なキャピタルゲインの最大化を目指している人

- 若年層など、投資に振り分けるお金が少なく、運用期間が長い人

- つみたてNISAとiDeCo枠内で十分な人

以上の特徴があると思います。

この記事が、皆さんの資産形成のお役に立てれば幸いです。

では、良い資産形成を!

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

こちらもチェック!

オススメ書籍紹介!

資産運用では、次の図書がオススメです。

リンク

リンク

こちらもチェック!

関連記事

資産形成と並行してしたいのが家計管理ですね。我が家では「ふるさと納税」制度で生活費を削減しています!

合わせて読みたい

【やらなきゃ損!】ふるさと納税の仕組み・やり方・おススメ返礼品!(2023年版)

積立投資の話になると「一括投資」の方が有利!という議論になります。しかし、実は投資手法に有利・不利はありません^^

合わせて読みたい

【資産運用】ドルコスト平均法(積立投資)は不利?有利?~知っていると役に立つドルコスト平均法の本当の意味~

インデックス運用で増やした資産を活用する方法に、「4%ルール」という売却方法があります。

しかし、相場次第で資産が非常に早く溶けてしまう点は、必ず考慮・ヘッジすべきリスクです!

合わせて読みたい

【資産運用の出口戦略】定率4%引き出しのメリット・デメリットを解説。~収益率配列のリスクとその解決策~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!