「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】ドルコスト平均法(積立投資)は不利?有利?~知っていると役に立つドルコスト平均法の本当の意味~

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。

(Twitter@2020mamesukeFP)

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

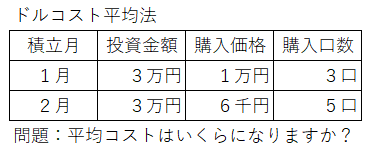

皆さん、突然ですが問題です。

毎月の投資資金が3万円で、次の投資信託に2か月間、積立投資した場合の「平均取得コスト」は、①と②のどちらになるでしょうか?

① 購入価格の合計(1万円+6千円)÷ 2か月分 = 8,000円

② 投資金額の合計(3万円+3万円)÷ 8口 = 7,500円

正解は、②7,500円です。

8,000円と答えた人は、間違いです!

それはなぜか?この記事での最も伝えたいテーマです。

では解説していきます。

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

ドルコスト平均法(積立投資)は有利?不利?

ドルコスト平均法とは?

毎月一定額の金額を投資することを「ドルコスト平均法(積立投資)」と言います。

一括投資とドルコスト平均法、どちらが有利か?のような議論がなされます。

一般的に投資を行う方法は、次の①と②の2つの場合があります。

- 毎月得られる収入から継続的に投資を行う場合(ドルコスト平均法・積立投資)

- ボーナスのようなまとまった資金やすでにある資金を投資に回す場合(一括投資)

この2つの方法はどちらが有利な方法なのでしょうか?

結論から言うと、投資の売買方法に有利も不利もありません。

投資の売買方法に不利も有利もないのは、なぜか?

多くの社会人は、毎月の給料から生活費を賄い、得られた収入の一部で貯蓄や投資を行います。

そのため、「①毎月得られる収入から継続的に投資を行う場合」、投資金額の多寡を問わず「積立投資=ドルコスト平均法」が一般的となります。

一方、「②ボーナスのようなまとまった資金・すでにある資金を投資に回す場合」は、「積立投資=ドルコスト平均法」で良いのでしょうか?

この点は、次の意見が参考になります。

長期的には市場は右肩上がり。

だから、まとまった資金をドルコスト平均法で買っていたら機械損失だ!

この意見は、まさにそのとおりです。

実は同じことを言っている

- 毎月得られる収入から継続的に投資を行う場合(ドルコスト平均法・積立投資)

- ボーナスのようなまとまった資金やすでにある資金を投資に回す場合(一括投資)

実は①と②は、同じ主張をしているにすぎません。

「今現時点で、投資可能な資金をただちに投資する。」

これです。

投資の売買方法(ドルコスト平均法・積立投資、一括投資)は、関係ないのです。

なお、投資可能な資金を決めるのが「リスク許容度」であり、投資先は「資産配分」で決まります。

(すべて株式に投資する必要はありません!)

ドルコスト平均法の本当の意味(調和平均)

さて、冒頭の問題は次の計算方法で求められます。

- 投資金額の合計は、6万円です。(3+3=6万円)

- 保有口数の合計は、8口です(3+5=8口)

ここから「平均取得コスト」は、60,000円÷8口=7,500円となります。

8,000円と答えた人は、

「(10,000円+6,000円)÷2

=8,000円」と計算したと思います。

8,000円は、「平均価格」を求める方法です。

学問として別名がある

「平均価格」とは、別名「相加平均」といいます。

一方、「平均取得コスト」とは、別名「調和平均」といいます。

さて突然ですが、高校の数学では「相加平均≧相乗平均」を証明する問題が出題されましたね。

(懐かしいですね。嫌な思い出です。)

細かいことは省略しますが、実は「相加平均≧相乗平均≧調和平均」という関係が成り立ちます。

「相加平均≧相乗平均≧調和平均」

ドルコスト平均法(調和平均)により、

毎回の購入価格が異なる状況で、積立投資を続けると、

「平均価格(=相加平均)」>「平均取得コスト(=調和平均)」となり、

平均価格よりも、「平均取得コストが“常に“低くなる」ため、

長期にわたって続けることで、利益が出やすい効果を得られます。

これがドルコスト平均法(積立投資)の本当の意味です。

ドルコスト平均法(積立投資)の注意点(2つ)

「長期にわたって続けることで、利益が出やすい効果」を得ることがドルコスト平均法の本当の意味ですが、注意点もあります。

1.日々の価格を気にして買うのを止めてしまう→NG

2.投資信託ではなく、個別株式でドルコスト平均法を用いる→NG

1.日々の価格を気にして買うのを止めてしまう→NG

ドルコスト平均法は、「今が買い場であるか否か?」といった市場の状況を判断する必要がありません。

等間隔で購入し続けることで、ドルコスト平均法の効果が発揮されます。

途中で積立投資をやめるとその効果を得られなくなります。

2. 投資信託ではなく、個別株式でドルコスト平均法を用いる→NG

投資信託は、たくさんの株式の詰め合わせで、それが0円になる可能性は非常に低いため、価格が低ければたくさん購入可能となり、絶好の買い場となります。

(平均取得コストが下がる)

一方、個別株式は値下がりを続け、ついには0円(=倒産)になる可能性があります。

価格が下がり続けるだけで、価格が上昇しなければ積立投資は成功しません。

そのため、個別株式ではドルコスト平均法(ナンピン買い)は、やってはいけません。

まとめ

いかがでしたか?

知っていると役に立つドルコスト平均法の本当の意味について、解説しました。

ドルコスト平均法は有利?不利?という意見には、次のように解答します。

投資の売買方法に有利も不利もなく、

「今現時点で、投資可能な資金をただちに投資する。」ことが重要です。

ドルコスト平均法(積立投資)によって、

「平均取得コストが“常に“低くなる」ため、

相場に関係なく長期にわたって続けることで、

利益が出やすくなる効果があります。

ただし、この効果を得るには、次の2点に注意します。

- 日々の価格を気にして買うのを止めてしまう→NG

- 投資信託ではなく、個別株式でドルコスト平均法を用いる→NG

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

関連記事です。

「リスク資産」(=株式インデックス運用)で選ぶポイントは、「低コスト」です。

金融庁が選ぶ、【金のなる木】の苗木カタログから1つ選べば間違いありません。

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

「金のなる木」の”苗木”カタログからどうやって商品を選べば良いか?悩んだときはこの記事を参考にしてください。

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

つみたてNISAの拠出可能期間が5年間(2042年まで)延長されたお話です。

https://vegetables-asstes.com/2021-0602-nisa/3200/

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!