「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【老後資金対策に!】利回り20%超!?iDeCOを今すぐ利用したい3つの理由【2023年】

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitterのフォローをお願いします!→@2020mamesukeFP🔗)

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

この記事で分かること

- 老後資金を作りたい人に!(制度の説明)

- 節税しながら、老後資金を準備したい自営業者・会社員・公務員の方に!

この記事では、多くの人におススメできる老後資金準備に役立つお得な国の制度「iDeCo(個人向け確定拠出型年金)」を紹介します。具体的に次の4つのテーマで、iDeCoを解説します。

節税効果が凄すぎ!?iDeCoを利用すべき3つの理由

iDeCoのデメリット(4つ)

iDeCoを始める時の最大のポイントは、金融機関選び!!

【2023年】オススメの金融機関(3選)

押せる目次→

スポンサーリンク

節税効果が凄すぎ!?

iDeCoを利用すべき3つの理由

iDeCoのしくみを図に示します。(厚生労働省のHP🔗より引用)

iDeCoのしくみ

簡単に言えば、65歳以降の自分のために、自分年金を作る制度です。

- 自分でお金を積み立て(メリット1)

- 自分で資産運用し(メリット2)

- 年金として受ける(メリット3)

どれほどお得なのか、iDeCoを利用すべき3つの理由を紹介します。

お得な3つの税制メリット

メリット1 掛金が全額所得控除になる節税効果!!

メリット2 資産運用の利益はすべて自分のモノ!!

メリット3 年金を受け取るときも控除の対象!!

メリット1 掛金が全額所得控除になる節税効果!!

注:会社員や公務員など、源泉徴収ありの給料(給与所得)をもらっている人の場合の話をします。(自営業者やフリーランスの人は、確定申告で控除を受ける必要があります。)

給料は前もって税金が抜かれている!

毎月受け取ったお給料には、所得税と住民税が課税されます。私たちの給料は、それらの税金を自動的に抜かれたあと(源泉徴収)、私たちの銀行口座に入金されます。

会社員や公務員の人は、税金を抜かれたあとのお給料から、iDeCoの積み立てをすることになります。

iDeCoでは、その掛金の全額を非課税として計算し、掛金分の所得税と住民税を無かったこと(控除)にしてくれます。掛金分の所得税と住民税を無かったこと(控除)になると、余分に支払った税金を取り戻す必要があります。

それが、毎年行われる年末調整です。年末調整で、iDeCoの掛金分の税金だけ、戻ってきます!正確には、戻ってくるのは所得税の部分で、住民税は翌年の税負担額が少なくなります。

凄すぎる節税効果!?

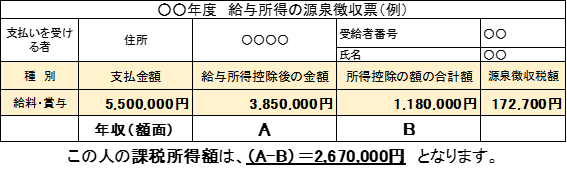

実際にどれだけの節税効果があるのか、自分自身で計算してみましょう。用意するのは、「給与所得の源泉徴収票」です。

例えば、この人は年収550万円(額面)です。しかし、550万円に課税されるわけではなく、図の(A-B)の金額267万円が、所得税の対象となる金額となります。

「課税所得額は、267万円」です。

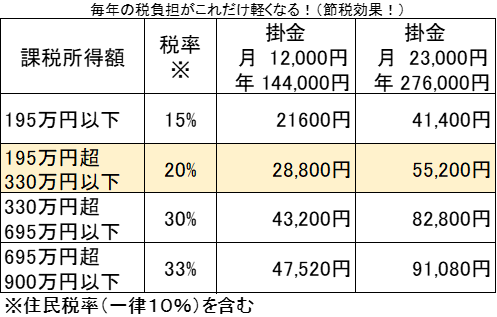

では、この人がiDeCoで積み立てるとどれだけの節税効果があるのか?

次の表で確認します。

「課税所得額は、267万円」の場合、20%の所得税と住民税が非課税となります。(色を変えている部分です。)平均的な給料をもらっている人は、この20%の部分に当てはまると思います。

自分の年金として積み立てるお金の20%が戻ってくる!?どれほどお得なのか?次のように言い換えます。資産運用という視点から見ると・・・

年間276,000円を積み立てと、55,200円の所得税と住民税が戻ってくる。

→276,000円が1年間で55,200円のお金を生み出します。

→運用利回りは20%です。

iDeCoをするだけで、運用利回り20%が確定します。(高給取りの人なら、運用利回り30%以上もあり得ます。)どうですか? 運用利回り20%ですよ??これが、給与所得があり、iDeCoに拠出し続ける限り毎年継続します。

普通なら詐欺を疑うレベルですが、国の法律に基づく制度ですから、問題ありません。

また、掛金を投資信託で運用することで、翌年以降に掛けたお金が“死に金”になることもありません。さらに、投資信託で運用して増えたお金はずべて自分のモノになります。

メリット2 資産運用の利益はすべて自分のモノ!!

iDeCoの掛金は、定期預金にも、投資信託にも購入することが可能です。多くの人が、60歳まで引き出せないことを考えると、定期預金ではなく、積極的に運用したいところです。

さて、この運用益、iDeCoでは非課税となります。

つみたてNISAも運用益は、積み立てから20年間は非課税ですね。

非課税です。どれくらいお得なのか?楽天証券のシミュレーションで見ていきましょう。

例えば、ステップ1で説明した人が、

30歳~60歳まで月23,000円(年間276,000円)を積立

(元本8,280,000円(828万円))

平均年利3%を得られたと仮定すると・・・

運用益は5,122,948円(約512万円)となります。

本来だと、この運用益に約20%の税金がかかるのですが、iDeCoの場合はすべて自分のモノになります。ここまでは、NISAも同じです。

さらに、メリット1でも説明したとおり、所得控除20%(55,200円/年×30年≒166万円)の特典も加味すると・・・

512万円+166万円=678万円!

投資元本828万円が生み出す利益は、678万円となります。NISAと併用したダブル投資で、老後資金にゆとりが増えそうですね!

メリット3 年金を受け取るときも控除の対象!!

メリット1・2で、すでに“超お得な制度”ですが、さらにもう一つ優遇されます。年金を受け取るときです。

60歳で一度に受け取る場合は、退職所得控除が適応されます。

または、

年金のように定期的に受け取る場合は、公的年金等控除が適応されます。

どちららが有利になるかは、勤務先に退職金制度があるか、積立期間や受け取れる年金の額はどれくらいかによって変わります。どちらにせよ、①掛金を全額所得控除できて、②運用益は非課税で、③受け取り時にも控除が受けられる、という至れり尽くせりの“超お得な制度”です。

老後資金を作りたい人にとっては、やらない理由が見つかりません。

iDeCoのデメリット(4つ)

そんなiDeCoですが、当然デメリットもあります。

iDeCoのデメリット

- デメリット1 加入資格と積立上限がある

- デメリット2 60歳まで引き出せない

- デメリット3 制度や税制が変更される可能性がある

- デメリット4 購入できる商品がつみたてNISAより少ない

順番に解説します。

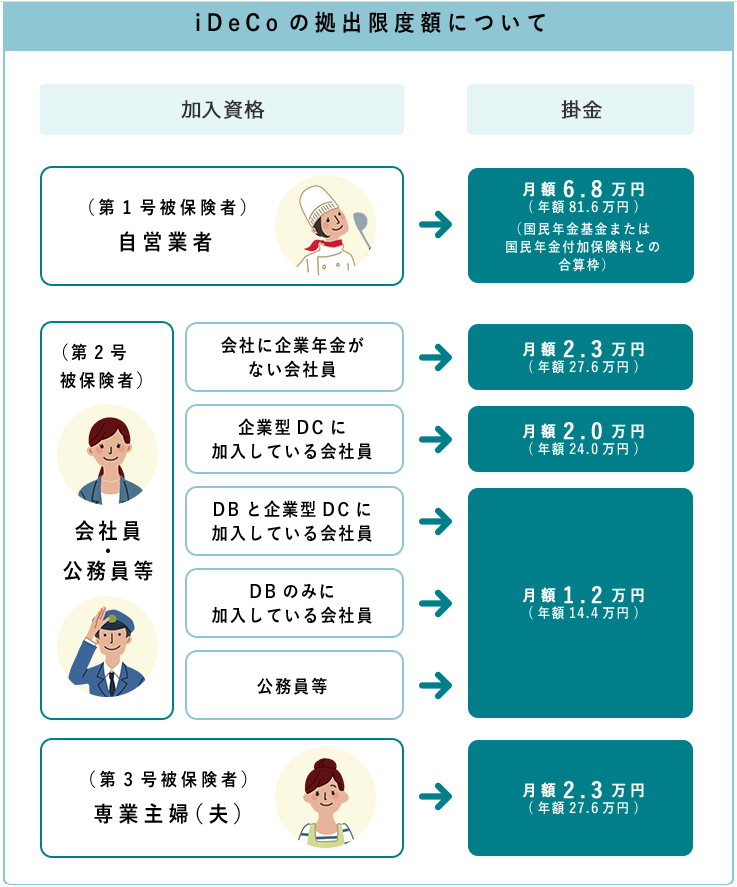

デメリット1 加入資格と積立上限がある

加入資格

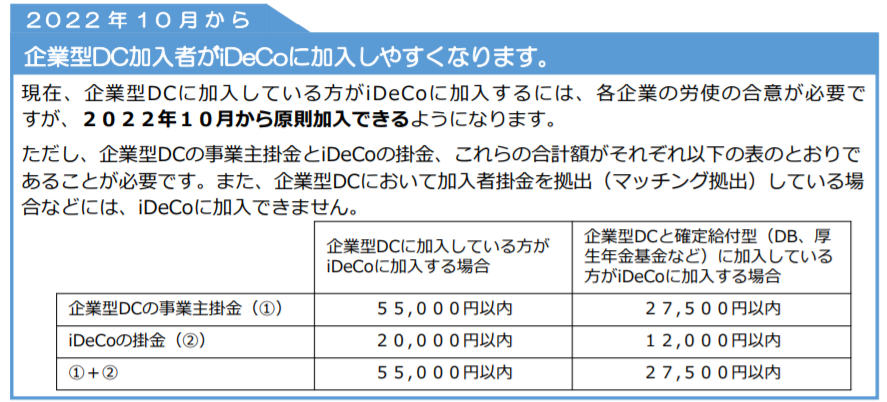

2022年10月から、ほぼ全ての人がiDeCoに加入できるようになります。※企業型DCに加入し、かつマッチング拠出している人は、これまでどおりiDeCoに加入できません。

積立上限

iDeCoには、1年間に積立できる上限があります。

詳しくは、厚生労働省のiDeCo公式サイト「iDeCo(イデコ)をはじめるまでの5つのステップ」🔗をご確認ください。

デメリット2 60歳まで引き出せない(60歳まで拠出する必要がある※途中で止められない。)

iDeCoの目的は、老後資金を作ることです。そのため、60歳まで引き出せません。

これをデメリットとして考えるかは、その人のライフプランによると思います。私は、それよりも60歳まで拠出する必要がある(途中で止められない)方が、デメリットだと感じます。

子育て世帯によっては、月々1万~2万円の積み立ても厳しい時があるかもしれません。NISAなら、すぐに積み立てを止めることが可能ですが、iDeCoの積み立てはすぐに止められません。(積立の最低金額は5,000円)

“超お得な制度”ですが、ここは考慮すべき点です。

デメリット3 制度や税制が変更される可能性がある

必要な提出書類はあるものの、最近はスマホから「iDeCoの口座開設」ができるようになり、便利になりました。

始めるのは簡単になったものの、継続し積み立てた「自分年金」を受け取るまで、人によって30年先の話になります。その間に、税制やiDeCoの制度改正される可能性があります。

実際に2022年10月から加入者制限が緩和されたり、受け取り開始年齢を75歳まで選択できるようになったりと、今後も制度改正はあり得ます。

各個人でコントロールできない部分なので、デメリットとして考えています。

そのため、制度改正があるならどのように改正していくのか、今後も確認し本ブログで紹介していきます。

デメリット4 購入できる商品がつみたてNISAより少ない

つみたてNISA枠で購入できる投資信託は、最大150種類程度あります。一方、iDeCoで購入できる投資信託は、20~40程度とかなり少ないです。

また、金融機関によって、取扱いのない商品もありますので、次の項目でしっかり金融機関の選び方を学んでください。

iDeCoを始める時の最大のポイント!!

最大のポイントは、金融機関選びです!

iDeCOを始める時の最大のポイントは、なが~くお付き合いすることになる金融機関を選ぶことです!!

例えば、30歳から加入する場合、30年間以上もお付き合いすることになります。もちろん、途中で金融機関を変更することもできますが、手間がかかります。変更手数料が必要となる場合もあり、お付き合いする金融機関は慎重に選びたいところです。

金融機関の選び方のチェックポイントは、次の3つです。

- 口座管理手数料をチェック!!

- 商品ラインナップをチェック!!

- サービス対応をチェック!!

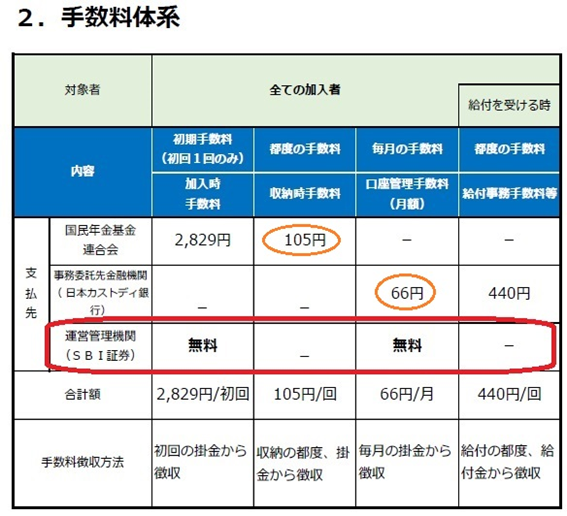

①口座管理手数料をチェック!!

開設した口座には、手数料(初回手数料と月々の運用手数料)が発生します。金融機関によってその料金が異なります。(年間2,000円から7,000円程度)私が利用しているSBI証券の場合は、次のとおりです。(フェイスシートより引用)

SBI証券の手数料は、無料です。しかし、国民年金基金連合会(105円/月)と事務委託先金融機関(66円/月)の手数料は、どこの金融機関でiDeCo口座を開設しても必要となります(合計:171円/月)

同じ商品を買う場合、手数料は安ければ安い方が有利です。運用管理手数料(赤で囲っている部分)は、可能な限り無料の金融機関を選びましょう。

最低171円/月(年間2,052円)かかると言っても、所得控除のメリットの方が大きいですよ。

②商品ラインナップをチェック!!

iDeCoの場合、対象商品は20~30個程度とかなり少ないのが現状です。金融機関によって、取扱いのない商品もありますので、iDeCo口座を開設する前にしっかりチェックしましょう。

→ 厚生労働省のiDeCo公式サイト「iDeCo(イデコ)運営管理機関一覧」🔗をご確認ください。 後述する【2022年】オススメの金融機関(3選)も参考にしてくださいね。

③サービス対応をチェック!!

金融機関のホームページやコールセンター、報告書等のサービス内容が充実しているか確認しましょう。手続き方法が丁寧に説明されているかなども確認したいところです。有名な証券会社や都市銀行は、問題ないと思います。

【2023年】オススメの金融機関(3選)

最後に、マメ助独断と偏見で【2023年】オススメの金融機関(3選)を紹介します。

iDeCoを始めるならココ!おすすめ金融機関3選

- SBI証券(セレクトプラン)

- 松井証券

- 楽天証券

1

ネット証券の双璧

【SBI証券】

SBI証券(セレクトプラン)

特徴

投資信託:36つ、元本保証:1つから選べます。

運用手数料:無料

- 現時点で最も低コストの全世界株式インデックス・ファンド(SBI・雪だるま全世界株式)がある。

- eMAXIS Slim 米国株式(S&P500)がある。

- eMAXIS Slim シリーズの主要な商品がある。

SBI証券の口座を持っている人は、迷わずiDeCoを申請しましょう。

安定の商品ラインナップとその商品バランスは、ピカイチ!

主な特徴

- 口座開設数:No.1(最大手)

- 手数料がとにかく安い!

- 取り扱い商品が豊富!

- T-ポイント、V-ポイントが貯まる、使える!

- 三井住友カードで積立投資が可能!

2

eMAXIS Slim シリーズがフルラインナップ!

【松井証券】

特徴

投資信託:39つ、元本保証:1つ

運用手数料:無料

- 選べる商品が最も多い。

- eMAXIS Slim シリーズすべてを取り揃えている。

現時点で商品ラインナップの数が最も豊富な金融機関です。

まったく商品が増えない金融機関があるにもかかわらず、松井証券は定期的に商品が増えており、iDeCoに対するフォローがしっかりしていると感じます。

【松井証券】

- 運用管理手数が0円

- 取り扱い商品が豊富!

- 創業100年の歴史と実績

3

ネット証券の双璧

【楽天証券】

楽天証券

特徴

投資信託:31つ、元本保証:1つ

運用手数料:無料

- 米国市場を丸ごと投資できる「楽天・全米株式インデックス・ファンド」がある。

- 全世界市場を丸ごと投資できる「楽天・全世界株式インデックス・ファンド」がある。

楽天証券を持っている人は、そのままiDeCに申し込めますね。

「楽天・全米株式インデックス・ファンド(楽天・VTI)」

「楽天・全世界株式インデックス・ファンド(楽天・VT)」

それぞれ取扱いがあり、ポイント高しです。

主な特徴

- 口座開設数が国内トップクラス!

- 手数料がとにかく安い!

- 取り扱い商品が豊富!

- 楽天ポイントが貯まる・使える!

- 楽天キャッシュ、楽天カードで積立投資が可能!

まとめ

老後資金を準備したい自営業者・会社員・公務員の方は、自分で作る年金iDeCo(個人型確定拠出年金)を今すぐ利用しましょう!

その理由は、次のとおりです。

節税効果が凄すぎ!?iDeCoを利用すべき3つの理由

iDeCoのデメリット(4つ)

iDeCoを始める時の最大のポイントは、金融機関選び!!

【2022年】オススメの金融機関(3選)

一方、iDeCoのデメリット(4つ)もあります。

- デメリット1 加入資格と積立上限がある

- デメリット2 60歳まで引き出せない

- デメリット3 制度や税制が変更される可能性がある

- デメリット4 購入できる商品がつみたてNISAより少ない

また、iDeCo口座を開設する時の最大のポイントは、金融機関を選ぶ時です。

- 口座管理手数料をチェック!!

- 商品ラインナップをチェック!!

- サービス対応をチェック!!

いずれにしても、

①掛金を全額所得控除

②運用益は非課税

③受け取り時にも控除が受けられる

というデメリットよりも得られるメリットの方が大きい、至れり尽くせりの“超お得な制度”です。ぜひ活用しましょう! この記事が、皆さんの資産形成のお役に立てれば幸いです。

では、良い資産形成を!

いつも本当にありがとうございます!

ブログ村の応援ポチをお願いします↓

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

補足:iDeCoの賛否について(マメ助の考え)

iDeCoは、原則として60歳までお金を引き出せないデメリットがあります。

しかし、人生100年時代の多くの人にとって、60歳以降に備えとして保有していなければならないお金は、iDeCoで増やすことが可能な金額をはるかに上回ります。つまり、iDeCo以外でも準備しなければなりません。

最も効率的に正しく老後に備える人は、60歳までお金を引き出せないiDeCoのデメリットは問題にはならず、「所得控除・非課税運用・受け取る時の課税控除」のiDeCoのメリットの方が、有利と考えています。

こちらもチェック!

関連記事

「リスク資産」(=株式インデックス運用)で選ぶポイントは、「低コスト」です。金融庁が選ぶ、【金のなる木】の苗木カタログから1つ選べば間違いありません。

「金のなる木」の”苗木”カタログからどうやって商品を選べば良いか?悩んだときはこの記事を参考にしてください。

つみたてNISAの拠出可能期間が5年間(2042年まで)延長されたお話です。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!