「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【新NISA対応!】子ども2人分の教育費(約1,200万円)を、20年かけて準備する方法を解説!(再現性あり!)

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

前回の記事では、子ども1一人分の教育費(約600万円)を「老後のお金とは別に、15年かけての準備する方法」を解説しました。

合わせて読みたい

【早く始めるほど楽】月額1.5万円(年間18万円)から15年で、教育資金 (約600万円)を準備する方法!(再現性あり!)

今回は、「20年かけて子ども2人分を教育資金(約1,200万円)を準備する!」という早め早めに備えたいご家庭向けに、その方法を解説します。

この記事で紹介すること

- 子ども2人分の教育資金(約1,200万円)を、20年かけて準備したい!

- でも、月5.0万円(年間60万円)も現金で積立貯蓄できない!

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

まずはここから

前提条件を確認!

資産運用を始める前に、投資の目的とその方法を確認します。

今回の目的と方法は次のとおりです。

【目的】

子ども2人分の教育費用(=大学進学費用)を、20年で約1,200万円準備したい。

(約5万円/月(約60万円/年)を20年間現金貯金すれば準備できるが、そんな余力がない!)

【方法】

夫婦どちらか1人分の”新NISA”を活用し、リスクをとって運用する!

「リスク運用:現金=(50:50)=600万円:600万円」を目標とする。

5つのステップで約1,200万円を目指す。

(1)前半10年間は、積極的なリスク運用する。

(2)後半10年間は、リスクを減らすために現金貯金を増やす。

(3)全体の運用リターンは、2.0%を超える運用を目指す。

(4)全体の運用リスク(▲23%)、最大損失額は▲219万円。

(5)投資対象は、eMAXIS Slim 全世界株式(オール・カントリー)とする。

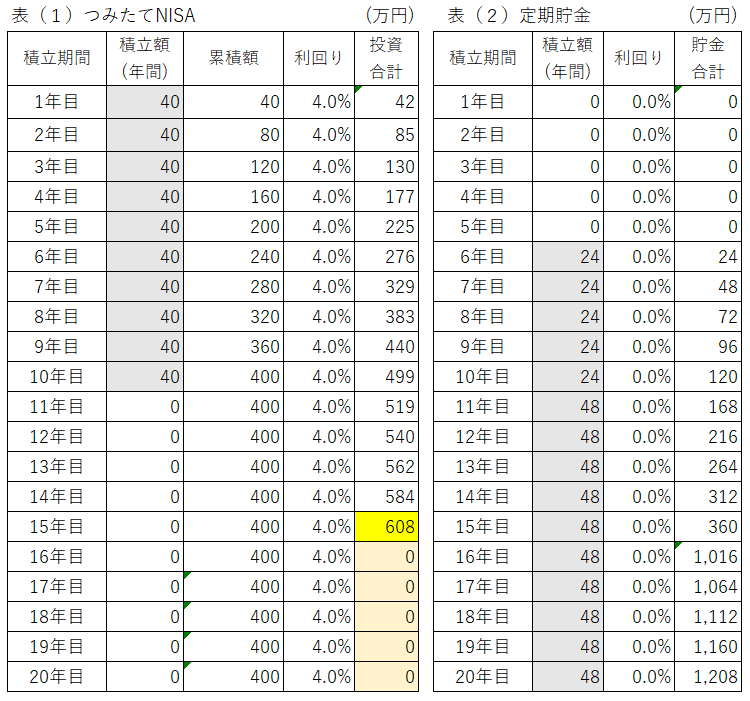

積立金額の設定(家計状況によって金額を変えます) → 元本合計:1,000万円

・1~5年目:月3.3万円→年40万円(5年で200万円)

・6~10年目:月5.3万円→年64万円(5年で320万円)

・11~20年目:月4.0万円→年48万円(10年で480万円)

「NISAって、何??」という方は、次の記事を確認してください。非常にお得な制度でぜひ活用してください。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

5つのステップについて、シミュレーションを行っています。

子ども1人につき、教育費用(大学進学費用)=約600万円が必要な理由は割愛します。

(前回の記事を確認してください。)

合わせて読みたい

【再現性あり!】月額3.5万円(年間42万円)から10年で、教育資金 約600万円を準備する方法!?

教育費用を準備するポイントは、次の2点でしたね!

① 教育費用はインフレしやすい!

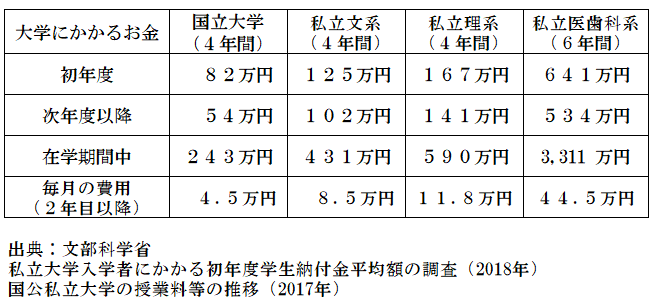

② 私立理系大学4年間:約600万円

直近はあまり上昇していない印象を受けますが、教育費用はインフレしやすい傾向があります。

今後も、年率:0.5%~1.0%のインフレが続くと考えておくと無難です。

また、下表から分かるとおり大学卒業まで、私立医歯科系を除いて、だいたい600万円もあれば学費部分は、十分対応可能です。

いざ実践!シミュレーションの結果!

必要なお金を準備するためには、次の3つの方法があります。

教育費用のような決まった時期に、決まった金額を準備する場合は、「リスクを取らずに、貯蓄することが無難」です。

今回は、①と②を組み合わせ、20年で準備する方法を紹介します。

この方法は再現性は非常に高く、投資に関するテクニックはほぼ不要です。

一方、株式市場の状況に大きく影響を受けますので、その点はご留意ください。(株式市場によっては、損失が発生し、③の方法で資金を準備する必要が生じます。)

積立金額については、前半の1年目~5年目は保育園などの出費が重いと考えられますので、つみたてNISAの3.3万円/月の拠出を目標にします。

子どもが小学生に上がる6年目~10年目は、出費が相対的に減る+収入が増えることを想定して、頑張って+2万円/月(5.3万円/月)の積立を目指します。

11年目以降は、出費が増えることを想定して、4万円/月の現金貯金を目指します。

【積立金額の推移】

積立金額の設定→ 元本合計:1,000万円

・1~5年目:月3.3万円→年40万円(5年で200万円)

→ 子どもが保育園時代=積立額は3.3万円/月を目指す!

・6~10年目:月5.3万円→年64万円(5年で320万円)

→ 子どもが小学生時代=貯め時!積立額は+2万円/月増やす!

・11~20年目:月4.0万円→年48万円(10年で480万円)

→ リスク資産の拠出を止め、現金比率を高める!

(1)前半10年間は、積極的なリスク運用する。

全世界株式インデックスの過去実績から、「リスク:20%、リターン:4%」として計算します。

まずは、運用期間を長く確保するために、前半10年間の積極的につみたてNISAを活用します。

運用方法は、愚直に毎月積立投資です!

10年間積立投資した後は、目標金額の600万円を超えるまで、ほったらかしでOKです。

(2)後半10年間は、リスクを減らすために現金貯金を増やす。

後半10年間は、ゴールを目指してリスクを段階的に減らすため、貯蓄のメインを現金貯金に回し、銀行口座に積み立てます。

(1)、(2)の運用の結果は次のようになります。

- 前半10年間は、運用期間を長く確保するため積極的なリスク運用!

- 後半10年間は、ゴールに向けてリスクを減らす運用に切り替える!

- リスク運用で600万円まで増えたら、解約し現金で保有する!

全体としてリスク運用と無リスク運用で、600万円ずつ準備します。

20年間の運用の結果は?

リスク運用の結果は、次のようになります。

(今回はつみたてNISAを活用して運用したので、含み益に対して非課税です。)

20年間フルで運用することも可能ですが、今回の目標金額はリスク運用で約600万円です。

株式市場の状況にかかわらず、目標の600万円までお金が増えたら、即解約します。

今回はシミュレーションどおり、15年目で600万円まで増えたと想定します。

もちろん、株式市場の状況によっては、15年目でも600万円まで増えていない可能性もあります。

その場合は、引き続きほったらかしにして、600万円になるまで放置しましょう!

- 元本:400万円

- リスク:20%、リターン:4%(複利運用)

- 15年目:608万円(損益:+208万円)で解約(→残り5年間は、現金で保有)

- つみたてNISAは含み益に対して非課税 → 手取り:100%

- 手取り:608万円

(3)全体の運用リターンは、2.0%を超える運用を目指す。

20年間の運用の結果

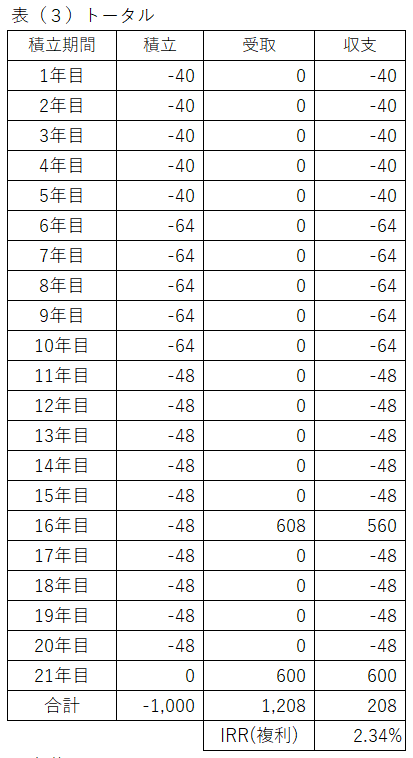

(1)+(2)=(608万円+600万円)=1,208万円となり、

目標の約1,200万円準備することができました。

全ての元本1,000万円を20年間運用し、手取り1,208万円まで増えた場合、

全体としてどれだけのリターンをられたかを計算する方法が、(表3)です。

結論は、年率:約2.3%程度で運用できたことが分かりました。

教育費用は、年率:0.5~1.0%程度インフレが想定されるんだったね!

年率:約2.3%なら、十分インフレに対応して運用できたことが分かります。

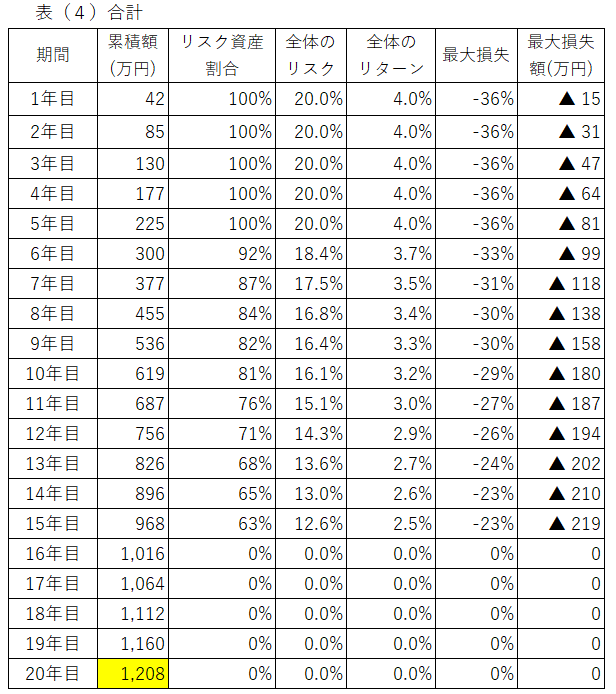

(4)全体の運用リスク(▲23%)、最大損失額は▲219万円。

この方法で考慮すべきことは、リターンだけではありません。

最大損失額もしっかり把握しておきましょう。

計算方法は割愛しますが、(表4)の一番右側を見てください。

これは各年で、「コロナ・ショック級」の株式市場の暴落が発生した時に、発生しうる最大損失額を示しています。

運用額が大きくなる後半ほど、損失額が大きくなることが分かります。

今回は、リスク運用で600万円まで増えたら、即解約→現金化することにしています。

その直前で暴落に見舞われた場合、約219万円も損失が発生する可能性があります。

仮に15年目に「〇〇ショック」が発生したら、一気に219万円減ることになります。

だからこそ、最後までリスク運用せずに、目標金額である600万円まで貯まったら、解約して現金で保有すると、より確実性は高くなります。

この不確実性(リスク)を受け入れられるなら、この方法は再現性の高い方法です。

繰り返しますが、必要なお金を準備するためには、次の3つの方法しかありません。

仮に②で失敗した場合に備えて、リカバリーできる方法を準備しておきましょう!

例えば、①の積立額を増やす(倹約や副業、夫婦共働き)、③借りる(奨学金) or もらう(児童手当)などが考えられます。

児童手当は、子ども一人につき、生まれてから~中学卒業までの15年間で、約200万円給付されるので、損失の補填に十分活用できますね!

キーワードは「児童手当は、全額現金貯蓄する!」です。

(5)投資対象は、eMAXIS Slim 全世界株式(オール・カントリー)とする。

最後は、想定した「リスク:20%、リターン:4%」を達成しそうな投資対象の紹介です。

(1)でもお伝えしたとおり、「リスク:20%、リターン:4%」は、全世界株式指数(MSCI オール・カントリー・ワールド・指数)の過去実績からリターンを少なめに見積もったものです。

この指数に連動する投資信託は、「eMAXIS Slim 全世界株式 (オール・カントリー)」などがあります。

詳しくは、楽天証券のHPをご確認ください。

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

今のところ、迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」で、OKです。

まとめ

「20年かけて子ども2人分を教育資金(約1,200万円)を準備する!」という早め早めに備えるたいご家庭向けに、その方法を解説しました。

教育費用のような決まった時期に、決まった金額を準備する場合は、「リスクを取らずに、貯蓄することが無難」です。

今回紹介した方法は、再現性は非常に高く、投資に関するテクニックはほぼ不要ですが、株式市場の状況に大きく影響を受けますので、その点はご留意ください。(場合によっては、損失が発生します。)

具体的には次のとおりです。

教育費用(=大学進学費用)の準備方法

【目的】

子ども2人分の教育費用(=大学進学費用)を、20年で約1,200万円準備したい。

(約5万円/月(約60万円/年)を20年間現金貯金すれば準備できるが、そんな余力がない!)

【方法】

夫婦どちらか1人分の”つみたてNISA”を活用し、リスクをとって運用する!

「リスク運用:現金=(50:50)=600万円:600万円」を目標とする。

5つのステップで約1,200万円を目指す。

(1)前半10年間は、積極的なリスク運用する。

(2)後半10年間は、リスクを減らすために現金貯金を増やす。

(3)全体の運用リターンは、2.0%を超える運用を目指す。

(4)全体の運用リスク(▲23%)、最大損失額は▲219万円。

(5)投資対象は、eMAXIS Slim 全世界株式(オール・カントリー)とする。

積立金額の設定(家計状況によって金額を変えます) → 元本合計:1,000万円

・1~5年目:月3.3万円→年40万円(5年で200万円)

・6~10年目:月5.3万円→年64万円(5年で320万円)

・11~20年目:月4.0万円→年48万円(10年で480万円)

20年間運用した結果は、次のようなシミュレーション結果(表4)となります。

元本:1,000万円が、1,208万円まで増える可能がある一方、最大219万円減る可能性があります。

この不確実性(リスク)を受け入れられるなら、この方法は再現性の高い方法です。

繰り返しますが、必要なお金を準備するためには、次の3つの方法しかありません。

- 自分で用意する(収入-支出)

- 運用する(資産×利回り)

- 借りる or もらう

仮に②で失敗した場合に備えて、リカバリーできる方法を考えておくのをおススメします。

例えば、①の積立額を増やす(倹約や副業、夫婦共働き)、③借りる(奨学金) or もらう(児童手当)などが考えられます。

童手当は、子どもが生まれてから~中学卒業までの15年間で、約200万円給付されるので、損失の補填に十分活用できますね!

20年という長期の時間とつみたてNISAを活用すると、ゆとりある準備が可能となります。

この方法で、子ども2人分の教育資金(約1,200万円)を準備するのは、再現性が高く、積立投資を続けるだけで誰もが実現できる可能性を秘めています。

ぜひ後悔のない、資産運用を行ってください!

資産運用の必需品

参考図書を紹介します

教育資金の準備方法が詳しく解説されています。

リンク

インデックス運用では、次の書籍が参考になります。

リンク

リンク

リンク

関連記事です。

IRR(複利)の具体的な計算方法を解説した記事です。

IRRを活用すると、貯蓄型保険(学資保険・個人年金保険)の真の利回りが一発で計算できます。

合わせて読みたい

【知らないと大損!?】○○保険の利回りを一発で計算する方法~内部収益率(IRR)~

国のお得な制度であるつみたてNISAの拠出期間が延長された話です。始めるのに遅いことはありません。今すぐ活用したい制度です。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

数ある投資信託の中から、長期保有に適した商品は実は200種類もありません。金融庁が厳選した商品から1つ選べばオッケーです^^

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

株式で国内株式と外国株式の比率を迷ったときは、どう判断すればいいでしょうか?そのヒントを紹介しています。

合わせて読みたい

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!