「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【解説】【資産形成のフレームワーク】~始めたはいいけれど、さてどう続けていけばいいのか?~

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

マネーフォワードが主催した「コロナ禍でもライフプランを実現する、資産形成の方法が学べる」について、その感想をレポートにまとめます。

(皆様の応援クリックが励みになります!↓)

今回は、野尻哲史(フィンウェル研究所所長)による基調講演「資産形成のフレームワーク~始めたはいいけれど、さてどう続けていけばいいのか?~」の参加体験談とその学びを紹介します。

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

「資産形成1DAYオンラインスクール」って?

この資産形成オンラインスクールは「コロナ禍でもライフプランを実現する、資産形成の方法が学べる。」ことを目的としています。(学べる内容は次の3つです。)

ポイント3点

- いま選ぶべき金融商品がわかる

- 将来を見据えた対策ができるようになる

- お得にもっと増やす方法を学べる

有名講師が壇上に立つ講演や、気になる内容だけ参加しても全然問題ありません。

時間や場所の制約がない点や録画動画も後から視聴できる点が、オンラインスクールのメリットですね。

もちろんすべてのセミナーに参加したわけではありません。

セミナーの中には、金融商品の紹介がメイン内容であるものもあります。

情報の取捨選択が大切ですね!

資産形成のフレームワーク~始めたはいいけれど、さてどう続けていけばいいのか?~

さっそくレポートを紹介していく前に【講師のプロフィール】紹介です。

講師の野尻氏(フィンウェル研究所所長)は、現役世代向けには”老後資金の準備方法”を、また資産活用世代向けには、”資産の取り崩しや勤労など”の啓発活動を続けています。

老後資金の準備に向けた書籍も執筆されています。

リンク

【資産形成のフレームワーク】で学んだこと

- 資産形成の経験則(英国の例を日本に当てはめる)

- 資産形成にかける金額は?

- 途中で続けられそうにない場合は?

- 夫婦で資産形成する際の注意点とは?

- 40代が資産形成の鬼門!(今の生活と将来の生活)

- 投資信託の実力

私が学んだことと重要だと感じたことを、順番に紹介していきます。

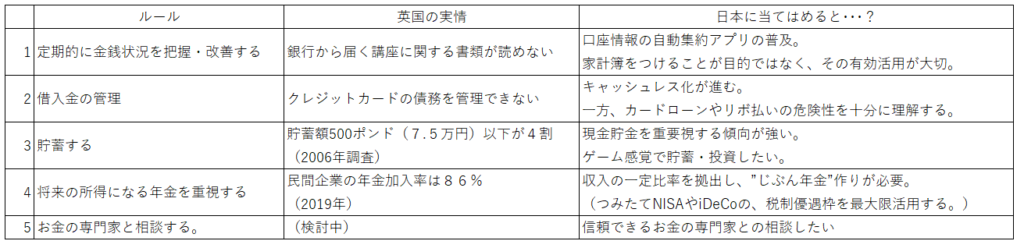

①資産形成の経験則(英国の例を日本に当てはめる)

野尻さんは、「資産形成の経験則」として英国の例を紹介し、これを日本に当てはめて考えた内容を解説しました。

私は、このルール1~5のうち、次のように分けて理解しました。

資産形成では、まずルール1~3こそ、最も基礎となり重要な部分となります。

理由は、「家計の資産(貸借対照表)」と「家計の収支」を把握して、次の2つを管理する必要があるからです。

①1年たって、何が増えて、何が減ったか?

② 将来の収入につながるものは増えたか?

”家計簿”を作って終わりではなく、②がどうなっているか?を知ることが重要です。

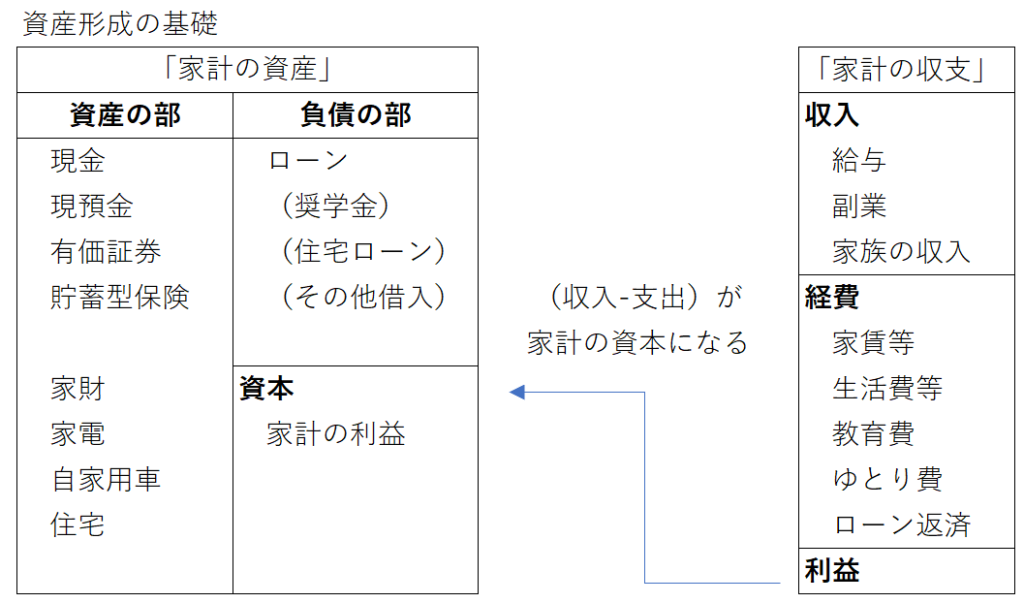

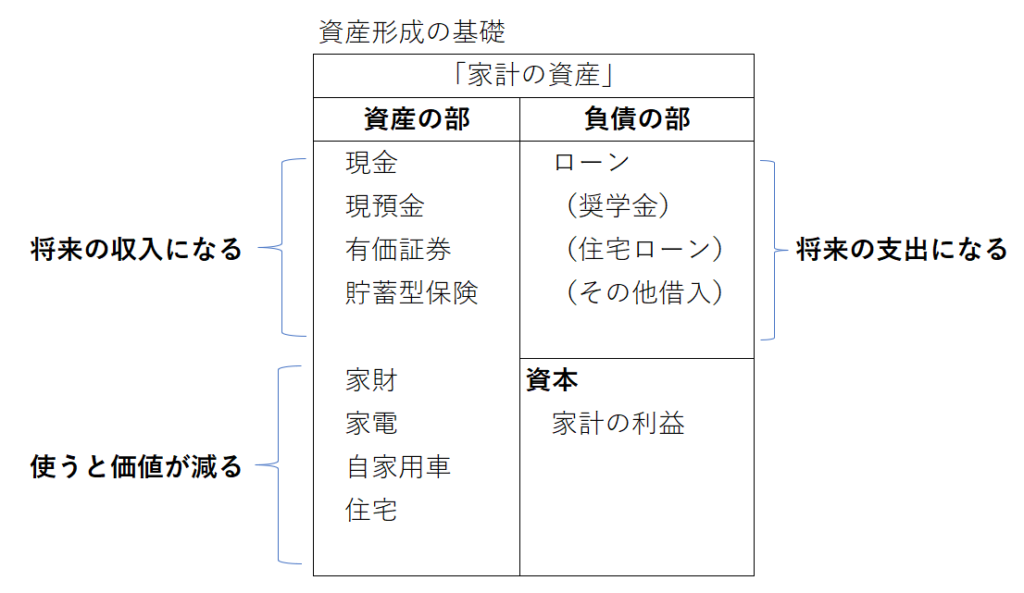

図にすると次のようになります。

(図1) 「家計の資産(貸借対照表)」と「家計の収支」を把握する重要性

企業も家計もお金に関するルールは同じです。

(収入-支出)の差額が、”家計の資本”となります。その”資本”を使って「将来の収入になるもの」を増やしていく活動が、「資産形成」です。

(図2)将来の収入になるものを増やしていく活動が、「資産形成」

家計簿をつける意味は、次の2つを把握すること!

①1年たって、何が増えて、何が減ったか?

② 将来の収入につながるものは増えたか?

②を増やすのが、「資産形成」です。

②資産形成にかける金額は?

「家計の資産(貸借対照表)」と「家計の収支」を把握したその次にすることは、貯めた資本をどのように「資産形成」に回していくか?です。

この時のポイントは、「”ゲーム感覚”で、お金を貯めていく!」です。

例えば、新社会人の場合は、

ステージ1:「給料の○か月分の現金貯蓄」の達成を目指す。

→このステージ1が、初めのゴールになります。

その次は、ステージ2:「給料の○○%で、毎月積立投資!」の達成を目指す。

このように、”ゲーム感覚”で、道のりが遠いゴールにたどり着くまでに、途中に小さなゴールを細かく設定・達成しながらコツコツ積み上げていくことができるようになります。

私も”じぶん年金”作りの目標や、子どもの教育資金の目標があります。

この目標を達成するために、”まずは月1万円のキャッシュフローを手に入れよう!”とか、”ここまで貯めていこう”とか、小さなミッションの達成を目指しています。

プロ野球選手のイチロー選手が残した有名な言葉に「小さなことを積み重ねることが、とんでもないところへ行く、ただ一つの道」というものがありますね。まさに、その言葉どおりだと思います。

③途中で続けられそうにない場合は?

目標を作っても実行しなければ、”絵に描いた餅”です。

次は、具体的に実行する方法です。

こちらは、仕組みを作って毎月無理なく続けられる工夫が重要です。

仕組みを作る:(収入 - 貯蓄・投資)の差額で、毎月生活する!

節約して資産形成するのではなく、「先に貯蓄・投資に回して、残りを全部使い切る!」これが一番簡単な仕組みです。

先に貯蓄・投資した分を、”初めから無かったこと”にします。

この ”初めから無かったこと” にする金額(資産形成額)は、”収入の比率”から決めます。

”収入の比率”から資産形成額を決める理由

- 年収が上がった分だけ準備も増やすことができるようになるから

- 現役時代の生活水準が退職後の生活に影響を与えるから

途中で続けられないと思ったら、スピードを緩めてもOK!ただし、止めない!!

老後資金などの目標が遠いモノを準備する場合、その道中、苦しいときもあります。

例えば、「子どもの教育資金をまず準備したい」とか「勤務先の業績が悪く給料が減った」などです。

その場合は、資産形成のスピードを減らしても問題ないと、野尻氏は言います。

ただし、毎月の資産形成額を減らしても良いが、”絶対に拠出を止めないこと”。

これが、重要なポイントです。

④夫婦で資産形成をする際の注意点とは?

つみたてNISAやiDeCoは、個人の口座で開設し運用します。

そのため、共働き夫婦が協力して資産形成すると、税制優遇枠が2倍活用でき、資産形成のスピードがアップします。

しかし、ここで問題なのが、そのことを”夫婦で共有していないこと”や”資産形成を相手に丸投げしていること”です。

その問題を回避する方法としては、次のような例が挙げられます。

①”生活費口座”と”お互いの資産形成口座”を準備します。

②”生活費口座”には夫婦の収入のうち「定額」を入金する一方、”お互いの資産形成口座”には「定率」を毎月拠出します。

③半年に1度くらい、お互いに進捗状況を共有します。

我が家では、マネーフォワードでお互いの口座情報を連携しているので、すぐに状況が分かるようになっていますけどね!

もちろん、お互いに給料を教えたくないというご家庭があることも分かりますが、夫婦が協力して資産形成すると本当に強い家計になります。

⑤40代が資産形成の鬼門!(今の生活と将来の生活)

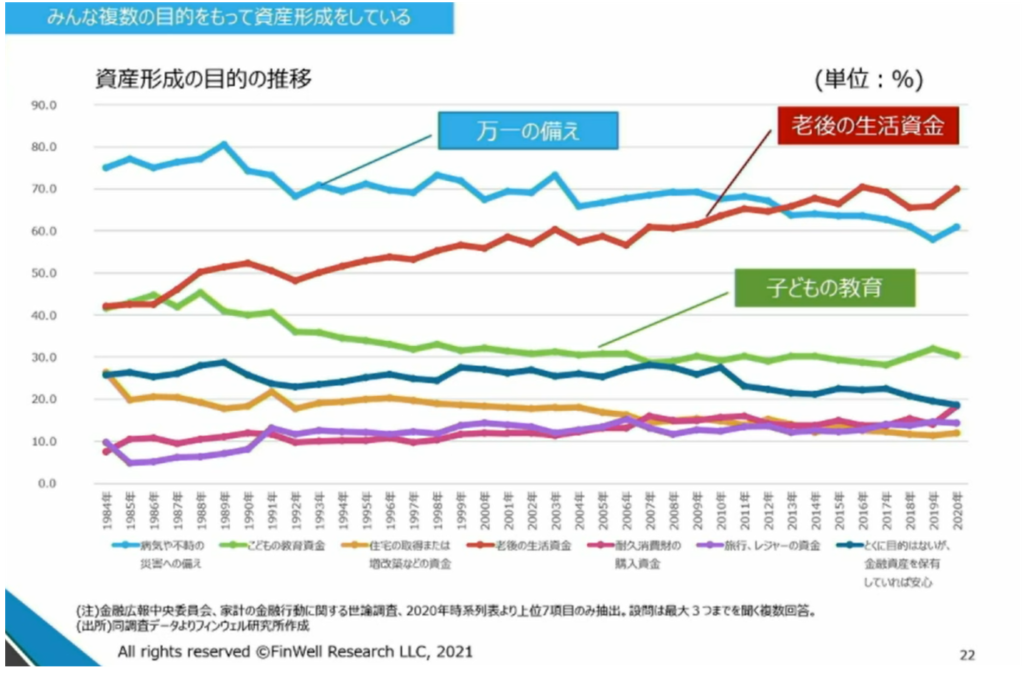

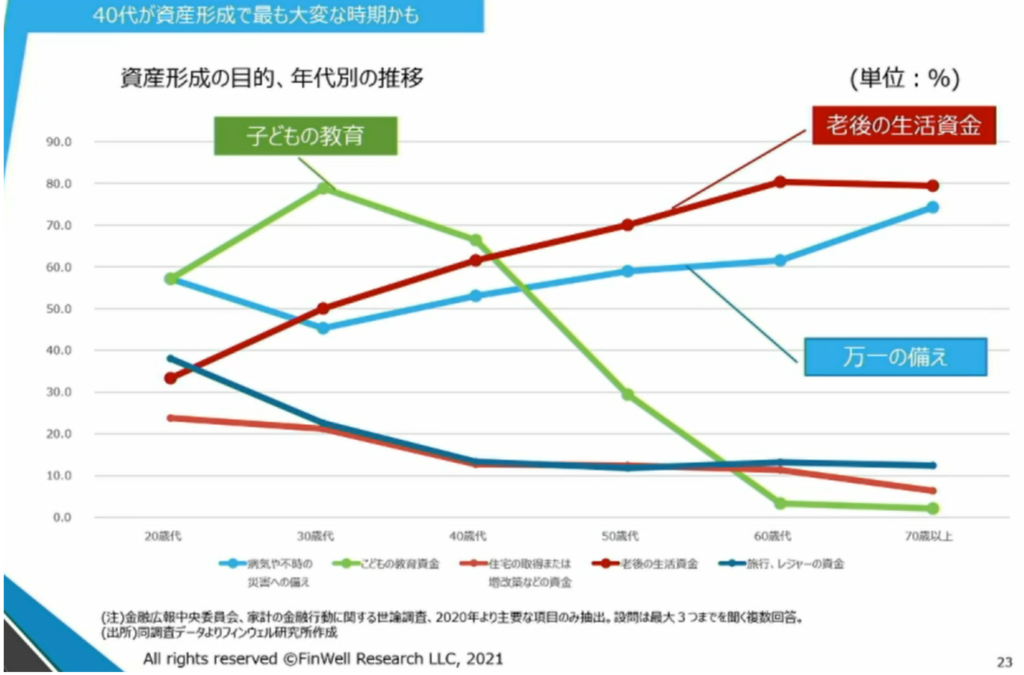

ここでセミナーのスライドを2枚引用します。

(図3)は、資産形成の目標を調査した”調査年別”の結果の推移です。

どの調査年でも「老後の生活資金」、「万一の備え」、「子ども教育資金」を準備するために資産形成を行っていることが分かります。

一方、回答者の年代別の調査では、興味深い結果になっています。

(図4)の調査結果のポイントは次のとおりです。

20代~40代までは、「①子どもの教育資金」、「②老後の生活費」、「③万一の備え」が上位に来る。

一方、50代以降は、「②老後の生活費」、「③万一の備え」が上位になり、「①子どもの教育資金」の優先度は下がる。

さらに40代では、①・②・③がほぼ同じ割合となっている。

このことから、野尻氏は、「40代で①・②・③が、ほぼ同じ割合となっていることから、40代は最も資産形成で大変な時期であり、しっかりとお金と向き合う必要がある」とおっしゃっています。

40代が資産形成の鬼門!ということです。

今の生活も大切にしつつ、将来の生活も見据えて行動していくことが重要ですね。

具体的な向き合い方は、資産形成の適額・適所を意識すること

野尻氏は、資産形成の適額・適所を見直すことを、アドバイスします。

- 国民年金や厚生年金は、老後の生活費の基礎(→しっかり納める)

- 確定拠出年金(iDeCoも含む)は、老後まで引き出せないからこそ老後の資産形成に活用する

- 教育資金は自由に引き出せるNISAやつみたてNISA口座で形成する

- 万一の備えは、勤務先の保証を十分に考慮して追加程度にする

- 資産形成のスピードを緩めても良いが、絶対に止めない!

こうやって苦しい40代をしっかり乗り越え、教育費の負担が軽減された50代以降は、老後の資産形成に集中しましょう!(生活パターンを緩めすぎない)

⑥投資信託の実力

ここまでは、主に(収入-支出)の部分を見てきました。

最後に、ルール4の”資産運用”について、具体的な方法の紹介です。

残念ながら、昔のように銀行口座にお金を貯金するだけでは、資産形成は非常にハードモードです。

結論を言いますと、適正なリスクをとって、「投資信託(株式インデックス・ファンド)」×「税制優遇枠(つみたてNISA・iDeCo)」を活用した資産形成が、今後必須となります。

その理由は、銀行口座にお金を預けても”低金利のため、お金が殖えない”からです。

そこで、野尻氏は今日本で売られている「投資信託の本数」と「そのうち10年以上運用実績がある投資信託の本数」および「直近10年間の収益率が3%以上ある投資信託の本数」を紹介しています。

皆さんも少し予想してください。

「投資信託の本数」は?

「そのうち10年以上運用実績がある投資信託の本数」は?

「直近10年間の収益率が3%以上ある投資信託の本数」は?

投資をもう少し信頼しよう!

(2022年1月31日時点)

- 投資信託の本数:約6,000本

- そのうち、10年以上運用実績がある投資信託の本数:1,637本(約33%)

- 直近10年間の収益率が3%以上の投資信託の本数:1,305本(約26%)

直近10年間の収益率が3%以上あるのが、全体の25%くらいです。

最近は、ここ3年くらいで低コストの優良なインデックス・ファンドが増えています。

個人が、資産形成するために気軽に投資信託を活用できる環境は、着実に整っていますね!

まとめにかえて

今回は、野尻哲史(フィンウェル研究所所長)による基調講演「資産形成のフレームワーク~始めたはいいけれど、さてどう続けていけばいいのか?~」の参加体験談とその学びを紹介しました。

【資産形成のフレームワーク】で学んだこと

- 産形成の経験則(英国の例を日本に当てはめる)

- 資産形成にかける金額は?

- 途中で続けられそうにない場合は?

- 夫婦で資産形成する際の注意点とは?

- 40代が資産形成の鬼門!(今の生活と将来の生活)

- 投資信託の実力

少額でもいいので”ゲーム感覚”で資産形成を始めましょう!

”ゲーム感覚”で、道のりが遠いゴールにたどり着くまでに、途中に小さなゴールを細かく設定・達成しながらコツコツ積み上げていくことができるようになります。

プロ野球選手のイチロー選手が残した有名な言葉に「小さなことを積み重ねることが、とんでもないところへ行く、ただ一つの道」というものがありますね。まさに、その言葉どおりだと思います。

講師の野尻氏(フィンウェル研究所所長)は、現役世代向けには”老後資金の準備方法”を、また資産活用世代向けには、”資産の取り崩しや勤労など”の啓発活動を続けています。

老後資金の準備に向けた書籍も執筆されています。

リンク

もちろん、家計簿アプリ「マネーフォワードME」を活用するもの有効です。

こういった資産形成に役立つセミナーにも参加できますからね!

こちらもチェック!

関連記事

世界最大級の運用会社「バンガード社」が提唱している個人の資産運用のモデルポートフォリオです。ぜひ参考にしてください。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

株式投資には高いリスクがつきものです。自分の投資対象がどれくらいのリスクになるのか、簡単に計算できる方法はこちらの記事を確認してください。

合わせて読みたい

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

退職後の生活費(老後資金)を準備するなら、国が法制度化した個人型確定拠出年金制度(iDeCo)を活用しましょう!

合わせて読みたい

【解説】【資産形成のフレームワーク】~始めたはいいけれど、さてどう続けていけばいいのか?~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!