「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】どうする?つみたてNISAとiDeCoの使い分け!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。

(Twitter@2020mamesukeFP)

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

長期的に資産運用する場合、国の税制優遇制度の「つみたてNISA」と「個人型確定拠出年金(以下、iDeCo)」を活用したいですね。

しかし、介護や医療費、教育費や旅行費など、様々な目的でお金を準備しなくてはなりません。

つみたてNISAとiDeCoの両制度を上手く活用するためのポイントを解説します。

今回のテーマ

つみたてNISAとiDeCoの違いを比べる

目的別!アセット・ロケーションの検討

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

まず結論

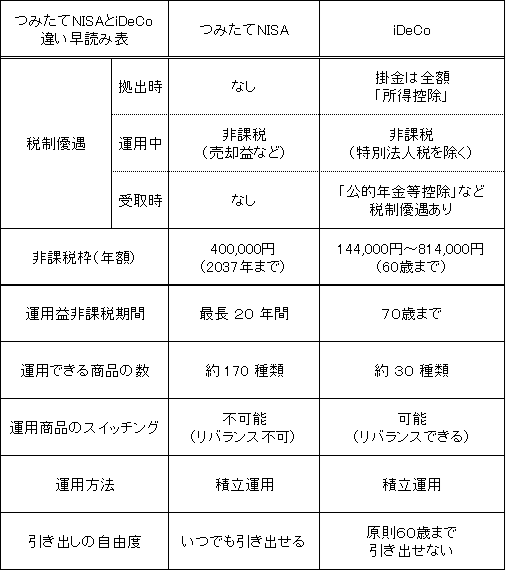

つみたてNISAとiDeCoの違いを簡単に紹介します。

目的別!アセット・ロケーションの検討

次は、お金を増やす目的別に優先したい方法を紹介します。

つみたてNISAとiDeCoの違いを比べる

資産運用において、「どこで」お金を運用するかは、重要です。

「どこで」の部分が、アセット・ロケーション(お金の置場)と言います。

アセット・ロケーションを選ぶ最重ポイントは、税制優遇を受けられる事です。

税制優遇は、運用益が非課税になる・掛金が所得税控除になるなど、節税できます

。

現在、資産運用で活用したい税制優遇制度が、つみたてNISAとiDeCoです。

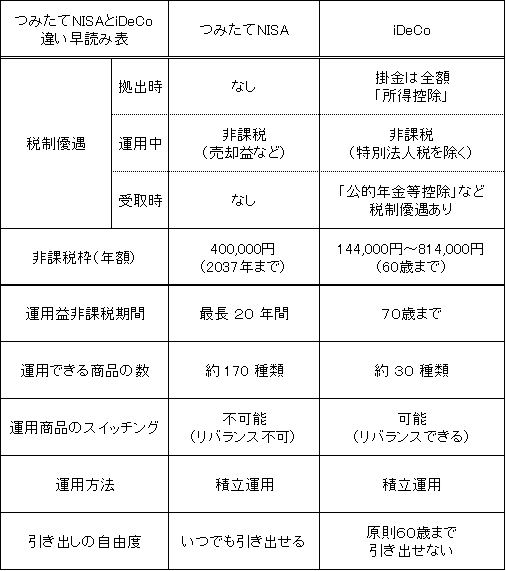

つみたてNISAとiDeCoについて、次の点を簡単に比較していきましょう。

- 税制優遇

- 非課税枠(年額)

- 運用益非課税期間

- 運用できる商品の数

- 運用商品のスイッチング

- 運用方法

- 引き出しの自由度

税制優遇

つみたてNISAは、運用中(最長20年間)の売却益(キャピタルゲイン)等に係る税金が非課税となります。

しかし、拠出時(積み立て時)お金は所得税控除にはなりません。

一方、iDeCoは、運用中(70歳まで)の売却益(キャピタルゲイン)等に係る税金が非課税となります。

iDeCoの拠出時のお金は、全額所得税控除となります。

一般的な平均年収(額面500万円)の会社員の人は、掛金額の約20%節税できるといった大きな節税効果があります(年末調整や確定申告で申請)。

また、60歳以降に受け取る時は、一括受取や年金受取と異なる方法で受け取ることも選べ、税制優遇が設けられている点も大きな魅力です。

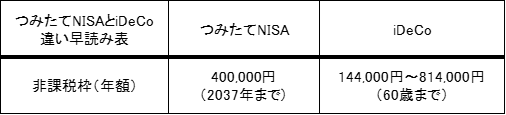

非課税枠(年額)

つみたてNISAは、1年間で最大40万円まで積み立てることが可能です。月平均は33,333円です。

もう少し分かりやすいキリの良い金額にしてほしいところ。

iDeCoは、自営業者・会社員・公務員など勤務状況によって異なります。

自営業者:81万6千円

企業年金のない会社員:27万6千円

第3号被保険者(扶養内の配偶者):27万6千円

企業型確定拠出年金がある会社員:24万円

確定給付企業年金がある会社員、公務員:14万4千円

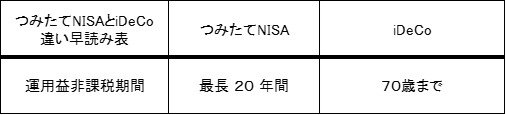

運用益非課税期間

つみたてNISAは、積立てた年から最長20年間まで売却益(キャピタルゲイン)が非課税となります。

iDeCoは、運用したお金を60歳~70歳までに一時金または年金で受け取ることから、70歳までの売却益(キャピタルゲイン)が非課税となります。

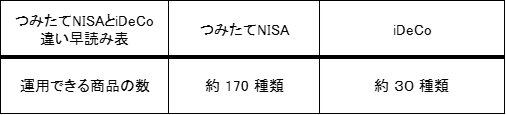

運用できる商品の数

つみたてNISAは、開設した金融機関によりますが、ネット証券(SBI証券や楽天証券)では約170種類が対象商品となっています。

iDeCoも、開設した金融機関によりますが、ネット証券(SBI証券や楽天証券)でも約30種類程度しか選べる商品がありません。

つみたてNISAとiDeCoともに申し込む前に、商品のラインナップをよく確認しよう!

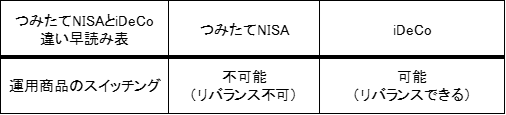

運用商品のスイッチング

スイッチングとは、運用中の商品の一部または全部を解約して、別の商品に乗り換えることです。

スイッチングが有効なのは、運用期間が長いうちは株式100%で積極運用し、目標とする金額が貯まってきたら、リスクの低い商品に乗り換えるときです。

iDeCoは、スイッチングが可能です。

1年や2年で何度もスイッチングする意味はありませんが、10年単位で運用内容を見直したいときは、非常に役に立ちます。

一方、つみたてNISAでは、このスイッチング(乗り換え)ができません。

積み立てたら20年間運用するか、売却して現金にするかどちらかです。

運用方法

つみたてNISA、iDeCoともには、積み立て運用が基本です。

つみたてNISAは毎月積立です。

金融機関によっては、毎日・毎週も選択できます。

iDeCoの場合は毎月・半年・1年と積立条件を選ぶことが可能です。

引き出しの自由度

つみたてNISAは、いつでも現金化できますが、税制優遇枠の再利用はできません。

iDeCoは、原則60歳まで引き出すことができません。これは、iDeCoの目的が老後資金(退職金)に特化した年金目的だからです。

iDeCoをもっと詳しく解説した記事は、こちら↓を確認してください^^

合わせて読みたい

【老後資金対策に!】利回り20%超!?iDeCOを今すぐ利用したい3つの理由【2023年】

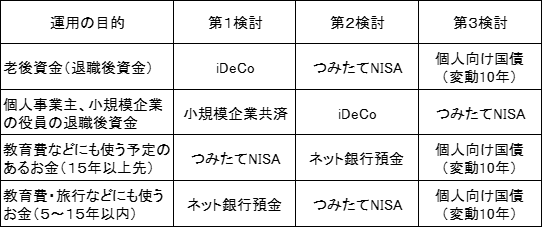

目的別!アセット・ロケーションの検討

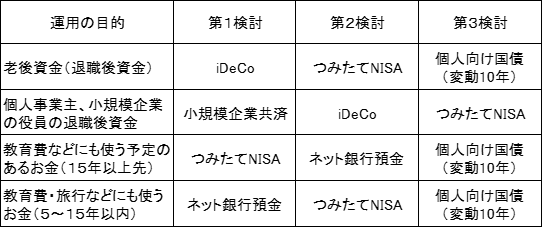

次は運用目的別でつみたてNISAとiDeCoのどちらを第一に利用するべきか検討してきます。

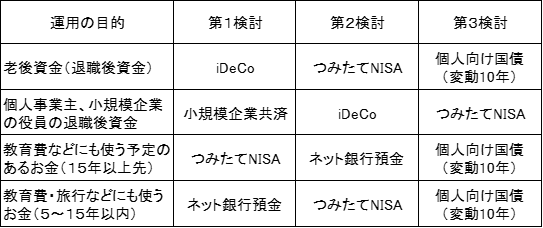

老後資金(退職後資金)を準備する場合

個人事業主の退職後資金を準備する場合

教育費等にも使う予定のあるお金を長期的に(15年以上)準備する場合

教育費等にも使う予定のあるお金を中期的に(5~15年間)準備する場合

老後資金(退職後資金)を準備する場合

老後資金を準備するなら、iDeCoの活用はぜひ検討しましょう。

iDeCoは、3つの税制優遇があり、非常に有利な資産運用が可能です。

ただし、iDeCoで準備できる金額は、老後資金に必要なお金を全て準備するのは不可能ですので、iDeCo以外でも準備する必要があります。

そこで、つみたてNISAも積極的に活用したいところです。

老後資金の準備以外でも言えますが、リスク運用をしたくない方は、個人向け国債(変動10年)で資産運用するのも有効な選択肢です。

↓個人向け国債(変動10年)の解説はこちら

合わせて読みたい

【資産運用】個人向け国債(変動10年)は反則級の金融商品!?

個人事業主の退職後資金を準備する場合

個人事業主や小規模企業の役員をしている方で退職金を準備する場合、小規模企業共済をiDeCoよりもまず検討したい制度です。

小規模企業共済は、iDeCoと同じく退職金をつくる制度です。加入資格は「常時使用する従業員が20名以下の個人事業主および会社の役員」です。

掛け金は月1千円以上500円単位で、上限は7万円です。もちろん、掛け金は全額所得控除されます。

小規模企業共済は、掛金の納付月数に応じて拠出した金額の7~9割を無担保で借り入れることが可能です。

つまり、途中で引き出すことが可能となっています。

ここがiDeCoの違う点です。

自営業者は、小規模企業共済を優先して利用して、余力があればiDeCoも並行して積み立て、より大きな節税効果を狙うことが可能です。

教育費等にも使う予定のあるお金を長期的に準備する場合(15年以上)

資産運用では、長期&分散投資すれば、投資収益率が+4%程度になる可能性が高くなります。

(もちろん、元本割れする可能性は0ではありません。)

そのため、積極的な運用が可能となるので、つみたてNISAを活用するのは良い方法です。

また、つみたてNISA以上に余剰資金がある場合、金都市銀行と比べ比較的金利の高い、ネット銀行(あおぞら銀行や楽天銀行など)を利用するのも検討したいところです。

ネット銀行は、1,000万円までなら銀行が倒産しても元本とその利息が保障されます。

1,000万円以上のお金を無リスク運用する場合、個人向け国債(変動10年)を検討しましょう。

教育費等にも使う予定のあるお金を中期的に準備する場合(5~15年未満)

つみたてNISAでの資産運用は、リスク運用です。

当然、元本割れの可能性があります。

元本割れが発生しても資産の回復するまで時間が無い場合は、必要な時に必要な金額を準備できない可能性があるので、リスク運用は避けるべきです。

10年以内に必要となる教育資金などは、無リスク運用の比重を多くして、比較的金利の高いネット銀行で堅実に積み立てていきましょう。

まとめ

つみたてNISAとiDeCoについて簡単に比較しました、

資産運用において、投資商品を選ぶこと以上に「どこで」お金を運用するかが重要です。

運用する場所を選ぶ最重ポイントは、税制優遇を受けられるか否かです。

税制優遇とは、運用益が非課税になる・掛金が所得税控除になるなど、節税できるということです。

現在、資産運用で活用したい税制優遇制度が、つみたてNISAとiDeCoです。

両制度を比較すると次のようになります。

また、運用の目的にマッチした「お金の置場」を検討すると次のようになります。

つみたてNISAとiDeCoの制度を良く把握して、運用の目的に合致した適切な方法を選びたいですね。

こちらもチェック!

関連記事

資産形成に有利な税制優遇枠のつみたてNISAは、2042年まで毎年40万円積み立てることが可能です。その実力は、○○○○万円まで増やすことも可能にします。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

社会人1年目の人に伝えたいシリーズ!?お金持ちになるために必要なのは「時間」です。

合わせて読みたい

【資産形成】財産をつくるために必要なのは、お金の量ではなく、時間という事実。(社会人1年目のあなたへ)

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

合わせて読みたい

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

こちらもチェック!

オススメ書籍紹介!

資産運用では、次の図書がオススメです。

リンク

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!