【資産形成】年代別NISA口座開設率が判明!(2024年3月末)

【資産運用】個人向け国債(変動10年)は反則級の金融商品!?

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitterのフォローをお願いします!→@2020mamesukeFP🔗)

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

つみたてNISAやiDeCoの普及で、株式投資をはじめた人が増えています。

資産運用のポイントは、目的の明確化と、自身のリスク許容度に応じた全資産の資産配分を決めることです。

さらに、全資産のリスクを抑え&リターンを高めることが、資産運用の目的を達成するためには必要です。

では、全資産のリスクを抑える方法にはどのようなものがあるのでしょうか?

この記事では、次の内容を解説します。

- 全資産のリスクを抑える方法

- 「個人向け国債(変動10年)」は、リスクを抑える反則級の金融商品

自身のポートフォリオ全体のリスクを抑える方法を一緒に考えていきましょう♪

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

スポンサーリンク

全資産のリスクを抑える方法

分散投資、分散投資、分散投資

全資産のリスクを抑える方法は、各資産クラスに分散投資をすることです。

その中でも、株式と債券を組み合わせる方法が最もポピュラーです。

どの程度リスクが抑えられるのか、金融商品の相関関係を確認してみましょう。

(表1)では、直近10年間と直近3年間の各金融商品の相関関係を表しています。

相関関係は、1に近いほどよく似たもの、-1に近いほど全然違うものという関係です。

この表からは、次のように読み取れます。(いずれも直近10年間の成績)

- 日本株式と日本国債の相関関係は、-0.34

- 世界株式と日本国債の相関関係は、-0.17

- 日本株式と米国国債の相関関係は、-0.45

- 世界株式と米国国債の相関関係は、-0.31

※(表1)の赤枠で囲った部分です。

価格値動きの相関関係が低い、株式と債券を組み合わせることで、資産全体のリスクを抑える効果が期待できます。

債券クラスの不安点

(表1)を見ると、米国債券と組み合わせると良さそうに感じます。

しかし、米国債券には、為替リスクと金利変動のリスクがあります。

では、国内債券は、どうでしょうか?

とうぜん、国内債券にも金利変動リスクがあります。

特に国内債券市場は、歴史的な超低金利(マイナス金利でほぼ0%)。

今後、さらなる金利低下が起こることよりも、金利が上がる可能性の方が高い状況です。

金利が上がると債券市場での債券価格が下がるんだよ。

では、私たち個人投資家はどうすればいいのでしょうか?

そのヒントが、「個人向け国債(変動10年)」という反則級の金融商品です。

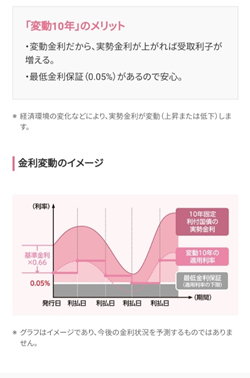

「個人向け国債(変動10年)」はリスクを抑える反則級の金融商品

財務省のHPから、個人向け国債(変動10年)のポイントを引用します。

この内容をみて、この債券がどれだけ反則級の商品なのか、理解できるでしょうか?

個人向け国債(変動10年)は、次のように反則級の威力があります。

個人向け国債(変動10年)が反則級の商品な理由

- 最低金利(0.05%)の保証付き(マイナス金利でも無問題)

- 金利上昇局面で、支払い金利は上が半年ごとに見直しされる(最低金利保証なのに、金利上昇局面では金利が上がる)

- 購入から1年経てば、元本100%保証で換金できる高い流動性

この特徴を利用して、個人投資家は次のような方法で資産全体のリスクを抑えて運用できるになります。

銀行などの預金金利が上がるまでは、個人向け国債(変動10年)で運用。

金利上昇局面では現金に換金(元本100%保証)→より高い金利の金融商品に乗り換えることが可能となります。

デメリットをあえて挙げるとすると、金利設定方法が「基準金利×0.66」となっています。

→簡単に言うと金利上昇のスピードが低く抑えられています。

今の低金利だと地味な感じがするけど、反則級の金融商品なんだね。

ネット銀行の普通預金の方が、金利が高いけど・・・

もとろん、ネット銀行普通預金の方が、金利が高いのは事実です

(楽天銀行は、条件を満たせば年利0.1%。あおぞら銀行は年利0.2%。)

ネット銀行普通預金のデメリットを考える

しかし、ネット銀行普通預金は次のような制約があるのも事実です。

- ネット銀行普通預金は、今後下がる可能性がある。

- 銀行が倒産した場合の元本保証は、1000万円まで。

これらの条件を踏まえ、次のような流動性のある運用が可能となります。

- ネット銀行には、1000万円まで預金。

- それ以上の、無リスク運用したい資産については、個人向け国債(変動10年)で運用。

この方法なら、全金融資産のリスクを抑えつつ、積極的に期待リターンを高めることが可能となります。

まとめ

いかがでしたか?

この記事では、次の内容を解説しました。

- 全資産のリスクを抑える方法

- 「個人向け国債(変動10年)」は、リスクを抑える反則級の金融商品

全資産のリスクを抑える方法は、各資産クラスにそれぞれ分散投資をすることです。

その中でも、株式と債券の組み合わせが最もポピュラーな方法です。

債券クラスであっても、為替リスクや金利変動リスクは存在します。

しかし、「個人向け国債(変動10年)」はリスクを抑える反則級の金融商品です。

- 最低金利(0.05%)の保証付き(マイナス金利でも無問題)

- 金利上昇局面で、支払い金利は上が半年ごとに見直しされる(最低金利保証なのに、金利上昇局面では金利が上がる)

- 購入から1年経てば、元本100%保証で換金できる高い流動性

これらの条件を踏まえ、次のような流動性のある運用が可能となります。

- ネット銀行には、1000万円まで預金。

- それ以上の、無リスク運用したい資産については、個人向け国債(変動10年)で運用。

この方法であれば、全資産のリスクを抑え、積極的にリターンを高めることが可能となります。

適正なリスクを取って、日々の株価の値動きに踊らされないようにしたいですね!

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

こちらもチェック!

オススメ書籍紹介

この記事では、次の参考にしています。

リンク

リンク

リンク

関連記事です。

世界最大級の運用会社「バンガード社」が提唱している個人の資産運用のモデルポートフォリオです。ぜひ参考にしてください。

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

株式投資には高いリスクがつきものです。自分の投資対象がどれくらいのリスクになるのか、簡単に計算できる方法はこちらの記事を確認してください。

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

退職後の生活費(老後資金)を準備するなら、国が法制度化した個人型確定拠出年金制度(iDeCo)を活用しましょう!

https://vegetables-asstes.com/2021-0814-ideco/4365/

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!