「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】子どもの教育費いくらかかる?どう貯める??【2022年版】

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

人生の3大費用といえば、老後費用・住宅費用・教育費用ですね。

老後費用は、誰もが必要となり、つみたてNISAや個人型確定拠出年金(iDeCo)といった制度が充実し、ますます注目を浴びています。

しかし、教育費用はどのように準備すればよいでしょうか?

この記事では、教育費用について次の2つのテーマについて解説します。

ぜひ最後までご覧になって、教育費用の準備の参考にしてください。

【費用の見える化】子どもの教育費、いくらかかる?

【金融商品の選択】子どもの教育費、どうやって貯める?

押せる目次→

スポンサーリンク

子どもの教育費、いくらかかる?

早めに教育費を見積り、目標金額を把握しよう!(費用の見える化)

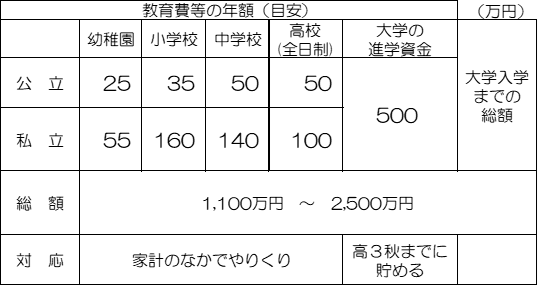

公立に通学するか、私立に通学するかで教育費は大きく変わります。

まずは、全国平均を紹介します。

「平成30年子どもの学習調査より抜粋します(文部科学省HPより作成)」

入学金、授業料、給食費など、園や学校に収める金額と習い事費、塾代、予備校代などの学校外活動費を合計した額の年平均額。(インフレ率0.5%程度考慮)

- 2人に1人以上が大学に進学する事実を考慮し、大学進学を前提として算出しています。

- 大学費用は、理系・文系・公立・私学・下宿・実家通学などにより、バリュエーションが多くなりますが、ここでは約500万円(文系・私学・実家通学)としています。

一人あたり約1,100万円~約2,500万円までの幅に収まります。

しかし、必要な総額ではなく「対応」に着目してください。

教育費は、次の2つに分けて対応しましょう。

- 幼稚園から高校までは、世帯年収の中でやりくりする。

- 大学資金は、子の高校3年(秋)までに500万円貯める。

大学資金を貯めながら、高校卒業までの教育費をやりくりすることが必要です。

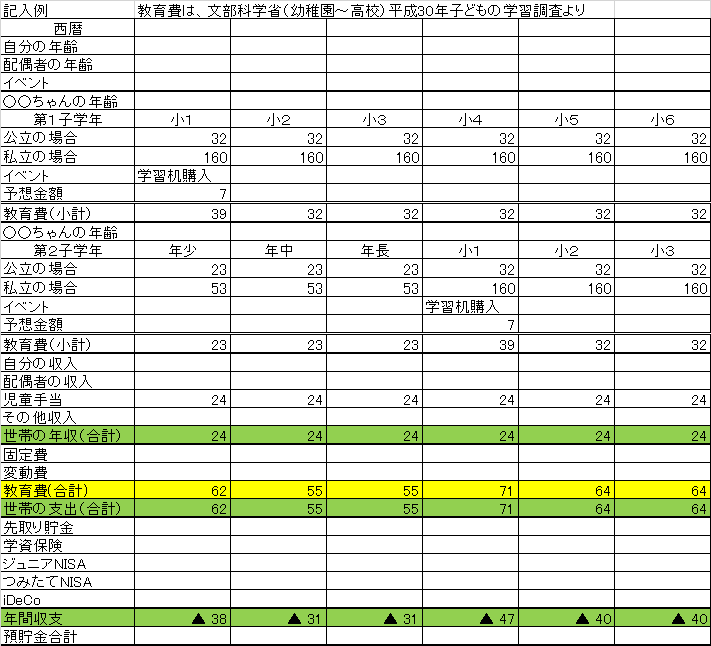

受験準備費用(塾代)などは、地域によって差がありますので、身近な先輩パパ・ママからの事前リサーチも欠かさず、必要な費用をエクセルシート(下表)で、早めに見える化していきましょう。

【必要な費用の見える化シートの作成例】

[chat face=”mame11.png” name=”マメ助” align=”left” border=”gray” bg=”gray” style=”maru”]今の時点で、日々のやりくりが厳しいと分かれば、大学資金とは別に貯める必要がありますよ。[/chat]

ここまでくれば、子どもの教育費にいくらかかるかだいたい把握でき、一番大きな大学資金の貯蓄目標が設定できます!

子どもの教育費、どうやって貯める?

大学資金の貯蓄目標を設定できたら、次はその教育費をどうやって貯めるか、検討しましょう。

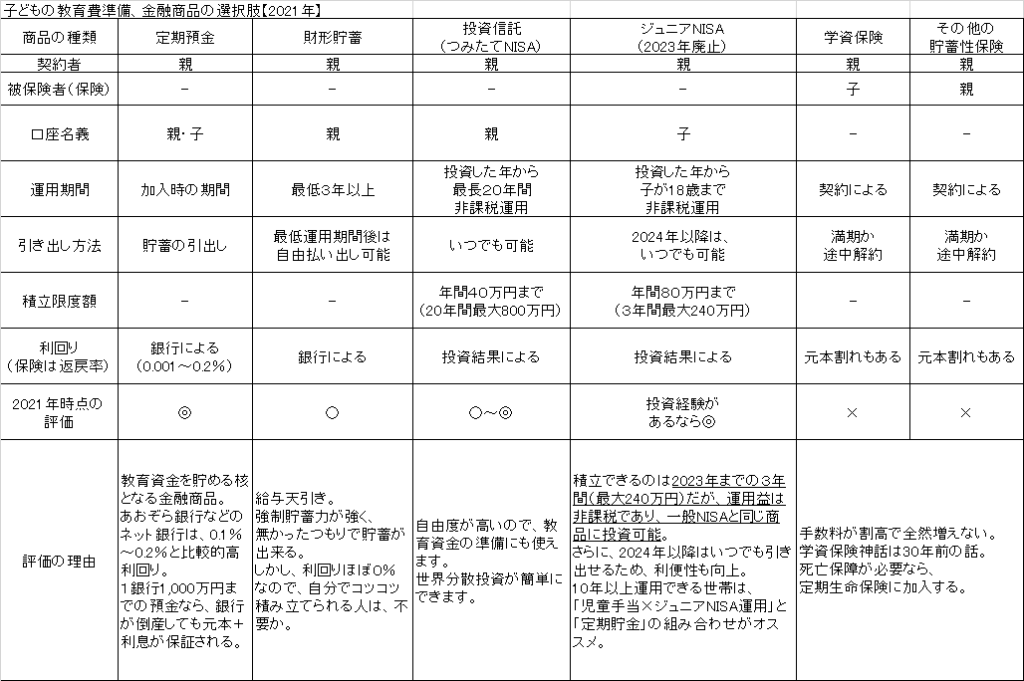

金融商品の選択肢【2022年版】

子どもの教育費を貯めるための主な金融商品は次のとおりです。

[chat face=”mama11.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]個人向け国債(10年変動金利)も元本と最低金利(0.05%)が保証され、堅実に運用できます。[/chat]

子どもの教育資金・大学資金は、使う時期がほぼ決まっています。

(子どもが生まれてから、約18年後には高校を卒業するので。)

しかし、準備できなかった場合、老後資金のように「貯まらなかったら、働き続け、コンパクトに生活すればよい。」といった選択肢をとれません。

そのため、次のポイントが重要です。

「定期預金」や「個人向け国債(10年)」を軸とした金融商品が重要になる。

児童手当は全額貯める。

教育費用は、インフレを考慮する

児童手当を全額貯金する

児童手当は、頼りになる存在です。(2020年12月末時点)

児童手当は、子の中学校卒業まで支給され、子ども一人あたり総額約200万円支給されます。

(注:親の所得制限があります。また、今後制度が変更される可能性もあります。)

児童手当の概要(内閣府HPより引用)

| 児童の年齢 | 児童手当の額 |

|---|---|

| 3歳未満 | 15,000円/月 |

| 3歳以上 小学校修了前 | 10,000円/月 (第3子以降 15,000円) |

| 中学生 | 10,000円/月 |

| 給付総額 | 約200万円 |

必要な毎月の積立額を試算する

具体的に必要な毎月の積立額を試算します。

- 0歳の赤ちゃんが誕生した世帯

- 定期預金の金利を0.001%と仮定

- 児童手当:200万円を全額貯蓄(定期預金)

- 18年で残りの300万円を貯める場合

必要な積立額は、約14,000円/月となります。

[chat face=”mama11.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]毎月14,000円か。これなら家計の固定費を見直せば、何とかひねり出せるかも。[/chat]

[chat face=”mame11.png” name=”マメ助” align=”right” border=”gray” bg=”gray” style=”maru”]子ども1人につき教育費で毎月14,000円の積立は、決して楽じゃないかも。[/chat]

[chat face=”mama111.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]もっといい方法はないのかな?[/chat]

それに、教育費用はインフレ対策も必要なんだよ。

ここ数年は年間0.5%程度、教育費用が増えているからね。

国の税制優遇制度を活用して、資産運用も検討しよう!

「定期預金」+「児童手当×ジュニアNISAでの非課税運用」が2022年の第一選択肢!?

投資経験があり、かつ運用期間(子が大学進学まで)が10年以上ある世帯は、「ジュニアNISA」や「つみたてNISA」などの、税制面で有利な国の制度を活用するの方法もあります。

特に「ジュニアNISA」は、2023年に廃止する制度ですが、非常に使い勝手の良い制度に生まれ変わっています。

廃止される「ジュニアNISA」のここがスゴイ!(メリット・デメリット)

メリット

- 2024年以降自由に引き出し可能

- 子が18歳まで非課税運用が可能

- 投資対象は、一般NISAと同じ(投資信託以外にも、米国株ETFも運用可能)

- 世帯の非課税運用枠が増える

デメリット

- 積立期間は2022年~2023年の2年間のみ(年間80万円、最大160万円)

- 子ども名義の口座なので、子どものため以外に使う場合は、親への譲与税の対象になる

2022年~2023年は「児童手当×ジュニアNISAでの非課税運用」でがっつり仕込む!

子どもが3歳までは、月15,000円の児童手当が支給されます。

仮に、0歳~3歳までの児童手当をジュニアNISA口座を次のように活用すると、

18歳まで5%の複利運用が出来れば、最大85万円まで増えている可能性があります。

これとは別に、児童手当も貯金(3歳~15歳)していれば、合計約230万円貯まる計算になります。

もっと頑張って、児童手当+毎月の積立予定の14,000円も加えると大学資金として活用できそうです。

もちろん、子どもの誕生日やジュニアNISAの運用結果によって、貯まる金額は大きくブレますが、運用期間が10年以上ある場合は元本割れの確率も低くなります。

机上の理論ではありますが、こういった考え方もあることを、知っておいて損はないと思います。

2022年は「定期預金」+「児童手当×ジュニアNISAでの非課税運用」を検討してはいかがでしょうか?

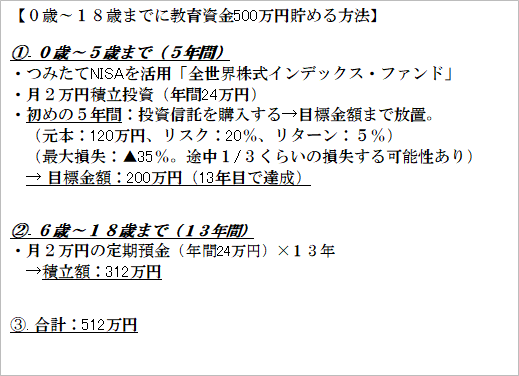

「定期貯金」+「つみたてNISA」が第二選択肢!?

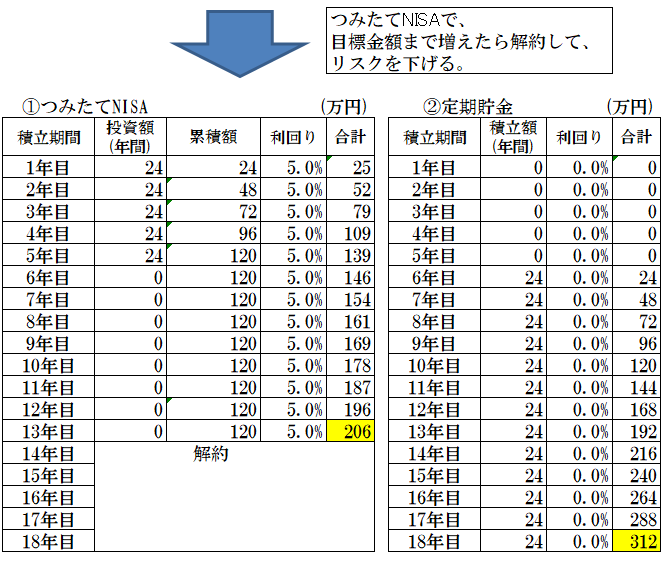

次の選択肢は、「定期貯金」+「つみたてNISA」を組み合わせて準備します。

- 「つみたてNISA」(毎月2万円)×5年

- 「定期預金」(毎月2万円)×13年

毎月2万円を「つみたてNISA」で「全世界株式インデックス・ファンド」を積み立て続けます。

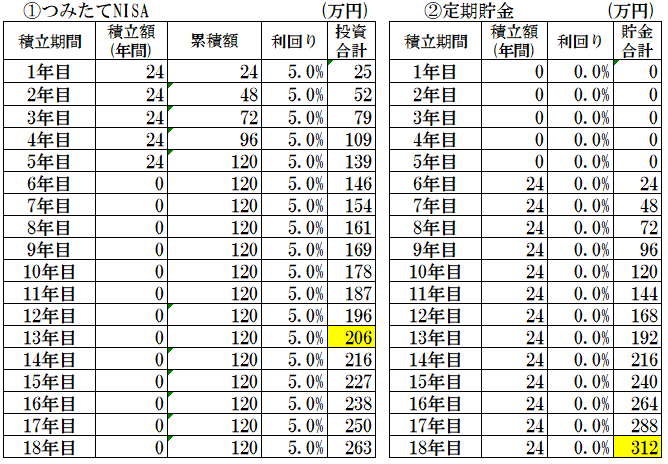

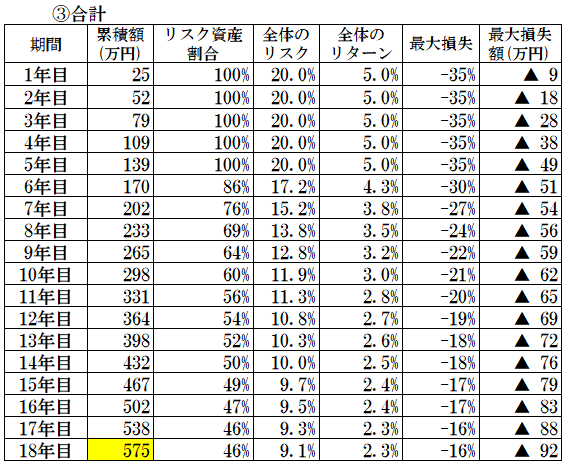

すると、次のような結果になります。

表にすると下のようになります。

①と②を合わせるとこういった運用になります↓

これでもまだ、損失が発生する可能性があるんだね。

18年目で▲92万円も受けたら、最悪だ。。

目標金額に達成したら、リスク資産を解約する!

しかしこのままだと、株式市場の暴落に遭遇するとたちまち損失が発生します。

運用資産額が増えると当然、損失額も大きくなります。(表の一番右側)

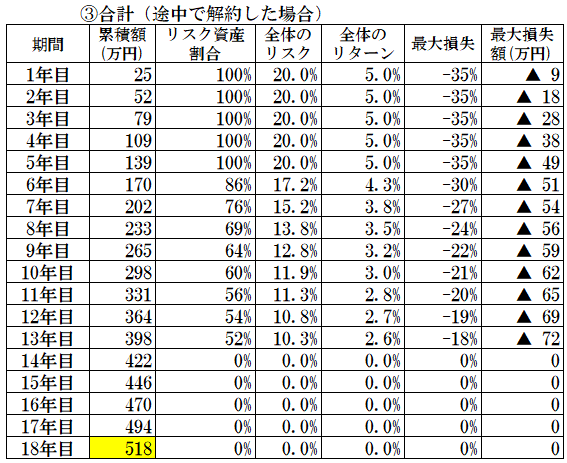

そのため、「つみたてNISA」の部分を200万円まで増えた段階で解約します。(下の表)

こうすることで、暴落にあっても必要な資金を貯めることが可能となります。

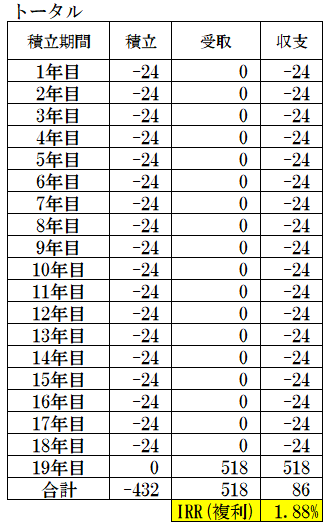

途中解約でもインフレ対応できる??

教育費用は、年利0.5%程度でインフレしていると仮定すると、0.5%を上回る運用が必要となります。

そこで、トータルの収支と利回りを計算します。(IRRで計算)

こちらも年利1.8%となり、しっかりインフレに対応可能ですね。

以上が、「定期貯金」+「つみたてNISA」を活用した教育資金の準備方法です。

もちろん、運用途中で3分の1程度損失が出る可能性がありますが、目標の200万円が貯まれば解約→利益を確定することができます。

あとは、じっくり「定期預金」するれば目標金額まで貯めることができます。

[jin-iconbox01]注意:最終的な投資の判断は、自己責任でお願いします。[/jin-iconbox01]

まとめ

この記事では、教育費用について次の2つのテーマについて解説しました。

【費用の見える化】子どもの教育費、いくらかかる?

【金融商品の選択】子どもの教育費、どうやって貯める?

ポイントは次のとおりです。

【費用の見える化】子どもの教育費、いくらかかる?

- 早めに教育費を見積り、目標金額を把握する。(費用の見える化)

- 幼稚園から高校までは、世帯年収の中でやりくりする。

- 大学資金は、子の高校3年(秋)までに500万円貯める。

【金融商品の選択】子どもの教育費、どうやって貯める?

- 大学進学資金は使う時期がほぼ決まっているので「定期預金」や「個人向け国債(10年)」を軸とした金融商品が重要。

- 「児童手当×ジュニアNISAでの非課税運用」を最大限活用し、複利の力でお金を増やすことも検討する。

- 「定期預金」+「つみたてNISA」でじっくり貯める。

この記事が、皆様の資産運用の役に立つことを祈っております!

では、楽しい資産運用を!

補足情報(学資保険について)

マメ助たちの親世代は、学資保険で教育資金を準備していたと思います。

確かに、約30年前の学資保険は、今よりも予定利率や返戻率が良かったはずです。

しかし、今の時代は加入する年齢によっては、まったく増えないどころか、元本割れも発生します。

また、保険に貯蓄性を求めると、(契約者にとって)不要な手数料が発生し、割高な保険料を支払うことになります。

これから学資保険を契約する人は、保険と貯蓄とを分けて考えましょう。

すでに契約している人は、元本割れする場合は、継続して満期まで積み立てましょう。

(※死亡保障が必要なら、定期生命保険に加入しましょう。)

[jin-iconbox01]本記事では特定の金融商品を推奨あるいは、否定する意図はありません。[/jin-iconbox01]

良ければ、クリックをお願いします↓

にほんブログ村

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!