「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】あなたの人的資本はいくら?~日本で暮らす人がまず考えたいこと~

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

資産運用を考えるために大切なことは、貯金額や株式投資額などの一部ではなく、全体で考えることです。

資産運用では、株式や債券のポートフォリオや資産配分が重要だとよく言われますが、今回は、橘玲の著書「臆病者のための億万長者入門」を参考に、さらに大きな枠組みである”人的資本”について考えていきたいと思います。

株式市場が好調な今だからこそ、人的資本の重要性を見つめなおしたいですね。

結論

日本のような経済国では、人的資本(稼ぐ力)が、圧倒的に大きい!

【金融資本の運用よりも、人的資本の運用を考えたい!】

- 人的資本の運用利回りを上げる(昇進・転職・副業)

- 人的資本の運用期間を長くする(可能なかぎり長く働く)

【金融資本の運用も大切だけど・・・】

- 余剰資金だけで投資するなら、若い時ほど金融資本の運用の影響は少ない!

- 金融資本の運用に割く時間は最低限にして、仕事に集中できる仕組みを作る!

スポンサーリンク

人的資本って?

個人が持つ資産や資本は、次の2つの数式で表されます。

① 総資本=人的資本+金融資本(+社会資本)

このうち金融資本は、次のとおりです。

② 金融資本=金融資産+不動産+年金+相続資産など

※社会資本(友人や家族、地域コミュニティなどの人間関係をしましますが、数値としては表すことが難しいので省略します。)

人的資本とは「働いて稼ぐこと」=「稼ぐ力」を指します。

現代社会ではお金を得るための方法は2つのみ

現代社会でお金を得るための方法は、2つしかありません。

1つ:働いて稼ぐこと(人的資本を労働市場に投資する)

2つ:稼いだお金等を運用すること(貯金・株式市場に投資等)

では、実際に私たちの人的資本はどのくらいあるのでしょうか?

実際に人的資本はいくらあるのか?

では、実際に人的資本はいくらあるのでしょうか?

正社員の生涯年収(税込み)は約2億円と言われますが、これだけを確実に稼げるわけではありません。

また、将来のお金の価値は、現在のお金の価値とは異なります。

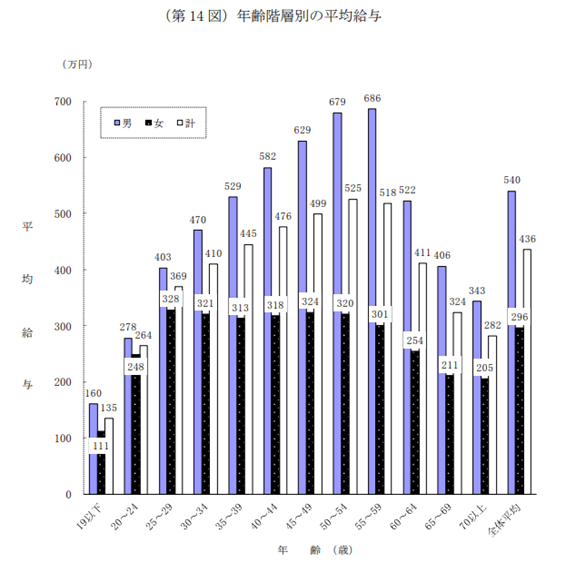

そこで「民間給与実態統計調査」の平均給与額の数値を参考にして、”正味”の人的資本を計算します。

(令和元年度 民間給与実態統計調査)年齢階層別の平均給与は次のとおりです。

平均的な給与額

”正味”人的資本を算出する条件を整理

次に、”正味”人的資本を算出する条件を整理します。

ここでは、仮に正社員さんとして次のように簡易な条件を決めます。

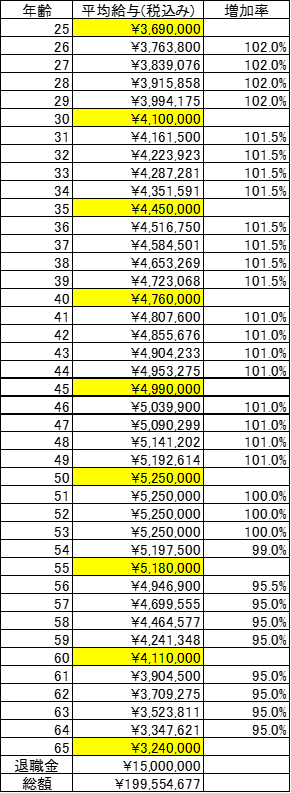

正社員さん(仮称)の条件

- 入社時年齢:25歳

- 会社の定年:65歳

- 平均的な勤務成績

- 転職せず定年まで勤めあげる

- 年間給与(税込み)は民間給与実態統計調査と同水準

- 退職金:1,500万円

生涯賃金は約2億円という結果に。

年収は次のように推移します。

生涯賃金は、およそ2億円です。

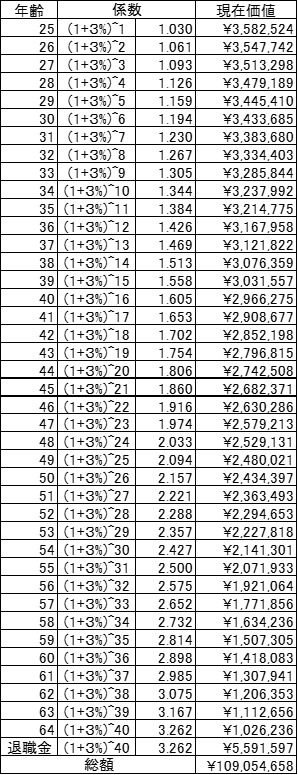

”正味”人的資本=「現在価値」に変換

ここから「現在価値」に変換します。

割引率を:3%と仮定します。

「現在価値」=(金額) ÷ (1+3%)^(年数)

この割引率は、インフレ率やリストラ、収入の安定性で変わります。

割引率が高い=収入が不安定、不確実性が高いとも言えます。

今回はシミュレーションなので、とりあえず3%にしました。

すると正社員さんの正味人的資本は、次のようになります。

サラリーマンの正味人的資本は次のとおり。

25歳の正社員さんの人的資本の価値は、約1億900万円となります。

人的資本はなかなか目減りしない!

もし45歳の中堅社員さんであったとしても、下の表のとおり人的資本はなかなか目減りしないことが分かります。

約8,000万円もあります。

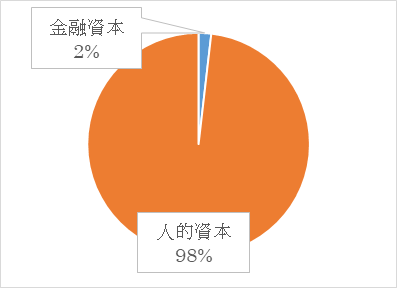

金融資本の運用よりも、人的資本の運用を考えたい!

一方、金融資本は、預貯金・有価証券・不動産などの合計であり、人的資本を金融資本に変換しながら増やしていくことになります。

そのため、日本に住む多くの人にとって、若い人ほど金融資本が少なく、高齢者ほど金融資本が大きくなるのは当然の結果です。

日本に生まれた時点で、大きなアドバンテージを持っている。

日本のような豊かな国では、大多数の人は金融資本よりも人的資本の方がはるかに大きいことが分かります。

しかし、現在では、昭和のような右肩上がり社会ではなく、なかなか給与も上がりにくくなっているのが現実です。

そこで、自己投資による昇進を目指したり、転職する・副業するなどの方法で人的資本の運用利回りを上げることが盛んに行われています。

また、定年退職といった強制的に解雇されることありますが、長く働くことが可能なら、それだけ人的資本の運用期間が長くなり、安定したお金を得ることが可能となります。

人的資本を考えるためのポイント

- 人的資本の運用利回りを上げる(昇進・転職・副業)

- 人的資本の運用期間を長くする(可能なかぎり長く働く)

金融資本の運用も大切だけど・・・

仮に、25歳の正社員さんが、200万円の運用について悩んでいるとしても、総資本全体から見ると200万円は2%となります。

もちろん、200万円も重要なお金であることは間違いありませんが、まずはしっかり働くことを考えたいですね。

金融資本の運用を考えるためのポイント

- 余剰資金だけで投資するなら、若い時ほど金融資本の運用の影響は少ない!

- 金融資本の運用に割く時間は最低限にして、仕事に全集中できる仕組みを作る!

余剰資金を運用するなら、そこそこのリターンを得られる全世界株式インデックス・ファンドに投資するのが、最も効率的ですね。

たとえ損失が発生しても、大きな人的資本からリカバリーできる可能性が高いと考えられます。

[jin-iconbox01]定年退職といった強制的に人的資本が0円になる制度があるため、年齢とともに運用で許容可能なリスクは小さくなります。[/jin-iconbox01]

まとめ

資産運用を考えるために大切なことは、貯金額や株式投資額などの一部ではなく、全体で考えることです。

日本のような経済国では、人的資本(稼ぐ力)の方が、圧倒的に大きいことが分かります。

実際に皆さんの勤め先の給与体系から、自身の人的資本はいくらになるのか、計算してみてください。

それによって、金融資本の運用も大切だけど、人的資本の運用も大切だと分かります。

日本のような経済国では、人的資本(稼ぐ力)が、圧倒的に大きい!

【金融資本の運用よりも、人的資本の運用を考えたい!】

- 人的資本の運用利回りを上げる(昇進・転職・副業)

- 人的資本の運用期間を長くする(可能なかぎり長く働く)

【金融資本の運用も大切だけど・・・】

- 余剰資金だけで投資するなら、若い時ほど金融資本の運用の影響は少ない!

- 金融資本の運用に割く時間は最低限にして、仕事に集中できる仕組みを作る!

この記事が、皆さんの資産形成のお役に立てれば幸いです。

では、良い資産形成を!

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

参考書籍

この記事では、次の参考にしています。

リンク

リンク

リンク

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!