「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産形成】長期間の資産形成ではリスクよりもリターンを気にすべき?

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitterのフォローをお願いします!→@2020mamesukeFP🔗)

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

ニッセイ基礎研究所で「新NISAでは何に投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき」🔗という記事から、気になった点をピックアップして、資産形成のヒントを紹介にしようと思います。来年の新NISAに向け、投資方針を検討するうえで非常に示唆に富んでいます。

この記事で紹介すること

- 長期的にリスクを取った方が、最終的なリターンが高くなる傾向。

- 長期資産形成中、リターンを重視し、勇気を持って継続する。

最後までご覧になって、資産形成のヒントにしてください。

スポンサーリンク

リスクは小さい方がいい?

長期的にリスクを取った方が、最終的なリターンが高くなる傾向

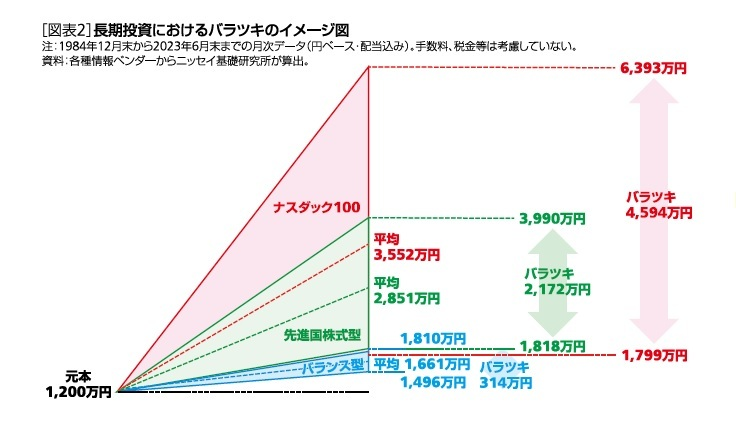

上の図は、冒頭の記事から引用した図です。(ニッセイ基礎研究所より引用)『ナスダック100』、『先進国株式型』、『バランス型』に毎月5万円、20年間毎月積立投資を行い上位75%から下位75%の範囲に収まる結果をグラフ化したものです。このことから、記事では次のように結論づけています。

3つの三角形を見ると、ナスダック100、先進国株式型、バランス型の順で三角形の上への拡がりが大きい。長期投資では、高リスク高リターンの投資対象に投資すると、最終時価残高が雪だるま式に増えていく。勿論、リスクが高いため最終時価残高のバラツキも大きくなるが、実は最終的な時価残高の増加のメリットを台無しにするほど大きくはないのである。従って、長期の資産形成においては、一般的に言われている投資対象ごとの短期的なリスクの大小をそれほど気にせず、むしろリターンの大小を気にすべきであると思われる。

新NISAでは何に投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべきより

もちろん、過去実績は将来のリターンを保障しません。しかし、20年間の長期投資において、低リスクのバランス型ファンドよりも、 ある程度高リスクの先進国株式の方が、最終的に資産残高は増えたようです。

「同じリターンを狙うなら、リスクが小さい方がいい」 そう思うのが普通です。だから、「リスクを抑えたい」と思うのは自然な考え方です。でも、感覚や直感に従っていると長期運用では、損してしまうことを示すデータ『長期的にはしっかりリスクを取った方が、最終的なリターンが高くなる』このことは知っておきたいですね。

これを受けて、我が家の方針はどうするか?

わが家の方針は?

長期資産形成中は、リターンを重視し、勇気を持って継続する

我が家の方針は、シンプルです。

記事では『ナスダック100』、『先進国株式型』、『バランス型』の比較でしたが、我が家は国際分散投資を軸とした運用を心がけています。そのため、これから新NISAが始まっても、多数のファンドに投資するのではなく、全世界株式インデックス・ファンドに投資する。これを肝に銘じています。

全世界株式インデックス・ファンドなら、『先進国株式』に似たリターンを期待できそうです。

また、年齢が上がるとともに資産配分を見直し、(株式比率を下げ、債券・現預金比率を高める)、リ・アロケーションを確実に実行します。

わが家のように長期の資産形成を始める人は、リスクよりもリターンを重視し、勇気を持って第一歩を踏み出してほしいですね。

次の内容で紹介しました。

この記事で紹介したこと

- 長期的にリスクを取った方が、最終的なリターンが高くなる傾向。

- 長期資産形成中、リターンを重視し、勇気を持って継続する。

無数にある商品の中から、代表的なインデックス・ファンドに積立投資した過去シミュレーションから検討した記事を紹介しました。非課税投資枠を最も合理的に活用するためには、どの資産クラスで運用すべきか?永遠のテーマですが、規律ある運用を心がけていきたいですね。

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

関連記事です。

「リスク資産」(=株式インデックス運用)で選ぶポイントは、「低コスト」です。金融庁が選ぶ、【金のなる木】の苗木カタログから1つ選べば間違いありません。

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

購入する間違いのない「リスク資産」を決めたらあとはほったらかし運用で問題ありません。その理由を解説しています。

合わせて読みたい

【資産運用】ほったらかし投資は、個人が行う最適で・心地よい資産形成方法なのか?(その理由を解説)

「一括投資か?」、「積立投資(ドルコスト平均法)か?」についての記事です。実は、”投資の売買方法”に優劣はなく、どちらも同じ主張をしています^^

合わせて読みたい

【資産運用】ドルコスト平均法(時間分散投資)は不利?有利?~知っていると役に立つドルコスト平均法の本当の意味~

オススメ書籍

オススメ書籍を紹介

作家橘玲氏も資産運用において「コスパ」「タイパ」「リスパ」の最も優れている商品は、全世界の株式市場をコピーしたインデックス・ファンドと紹介しています。

created by Rinker

¥1,760

(2025/12/14 15:58:18時点 楽天市場調べ-詳細)

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!