「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【2023年活動目標】一年の計は元旦にあり

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitterのフォローをお願いします!→@2020mamesukeFP🔗)

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

2023年もよろしくお願いいたします。

「1年の計は元旦にあり」と言うことで、ブログ管理人の【2023年】活動目標を決めたので記録を残します。

2023年の4つの活動目標

- 自己研鑽(稼ぐ)

- 家計管理(貯める)

- 資産形成(増やす)

- ブログ・SNS運営(情報発信)

読者の皆様の参考になればとても嬉しいです。最後までご覧くださいな。

スポンサーリンク

まずは本業で稼ぐこと

自己研鑽について

原点にして最大の課題。人的資本(稼ぐ力)を伸ばす自己研鑽です。

「本業」「副業(複業)」「転職」など、様々な方法で稼ぐ力を伸ばすことができますね。

SNS界隈では、「投資による爆益報告」の次に、「副業や転職での爆益報告」が多い気がします(笑)

管理人の本業は、普通のヒラ会社員です。

しかし、今のところ「仕事内容は嫌でない」「人間関係は悪くない」「昇給チャンスあり」と、幸運にも恵まれた環境で仕事をしています。

そのため、今年1年は「本業」に集中して、長期的に稼ぐ力を伸ばすことにしました。

自己研鑽の目標(方法)

専門知識の更新(月5冊以上の読書)

昇給条件の資格取得(毎日30分以上の勉強)

もちろん、趣味と副業を兼ねた「ブログ・SNS運営」も並行して続けていきます^^

こちらは失敗続きで全然稼げていませんが、文字を書くこと・情報発信が好きなので、継続していきます(応援よろしくお願いいたします。)

稼いだお金はしっかり貯める

家計管理について

稼いだお金を無計画に使うと、無意識に生活支出が上がっていきます(笑)(→実体験)

「20代一人暮らし」の時はその日暮らしでも気にしませんでしたが、「家族を持つ30代後半」になった現在では、【今の生活と未来の生活の最適なバランス】を意識したいと思っています。

そのためにも、家計管理の目標設定は必要だと思っています。

我が家では、私が最高財務責任者(CFO)を担っています。

でも、結婚する前から「お金の話はオープンしよう」と2人で決めていましたね。

家計管理の目標(方法)

毎月家族マネー会議を実施(夫婦で家計チェック)

目標貯蓄率:+30%

目標年間収支:+240万円(毎月の貯蓄+ボーナス)

かなりハードな目標です。目標年間収支は、ぶっちゃけ副業とボーナス頼みです。

無理をしすぎて【今の生活】を犠牲にするのは、本末転倒。

毎月の家族マネー会議で現状を確認しつつ、貯蓄率+30%達成を目指します。

家計の把握は、資産形成の一番地一丁目。

今年から家計管理を頑張りたい人は、一緒に家計管理技術を高めていきましょう!

まずは、家計支出の目安を知ることも重要ですね。

合わせて読みたい

【家計管理】強い家計づくりの支出割合について(お金が貯まる家計の黄金ルール)

貯める×増やすで、資産にも働いてもらう

資産形成について

「稼ぐ・貯める」ができるようになれば、未来の生活を充実させるために、これからの日本では「お金を増やす」ことも必要です。

「お金を増やす」ためにぜひ活用したいのが、非課税口座(つみたてNISA、iDeCo)のフル活用です。

我が家の資産形成については、2022年の目標とほぼ同じです。

資産形成は、長期的な視点で行っているので、1年2年の短期でころころ目標・方針が変わることはありません。

夫婦2人分のつみたてNISA・iDeCoを満額拠出を目指して、愚直に毎月コツコツ投資です。

資産形成の目標(方法)

非課税口座のフル活用(つみたてNISA・iDeCoの満額拠出)

資産配分をキープ(「株式:現金=90%:10%」)

新NISA制度の活用方法を吟味

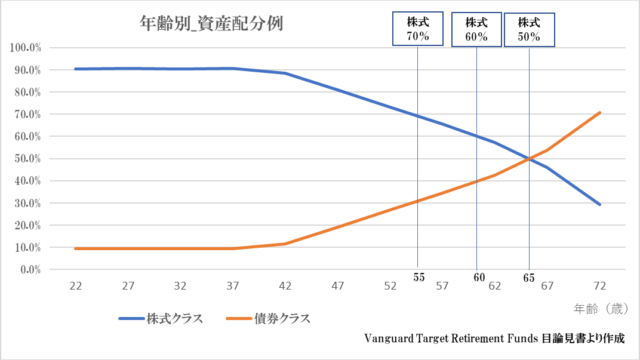

資産配分をキープ

運用の成否は、その資産配分で9割決まります。

我が家では、米国バンガード社の「ターゲット・デート・ファンド」を参考に、資産配分を「株式:現金=90%:10%」にしています。(↓新しいタブで開きます。)

合わせて読みたい

【資産運用】バンガード社が運用する「ターゲット・デート・ファンド」から年齢別の最適な資産配分を考える

新しいNISA制度の活用を吟味

資産形成については、「長期的な視点で行っているので、1年2年の短期でころころ目標・方針が変わることはない」と言いました。

しかし、2024年1月以降、日本の資産形成環境が激変します。

「新しいNISA制度」(金融庁HP🔗)が開始されるからですね。

我が家のような普通の家庭にとって、資産形成の前提がひっくり返るほど破壊力がある”良い”ニュースです。

新制度情報を収集しつつ、我が家にとって最適な活用方法を1年かけてじっくり吟味していきたいと思っています。

情報発信は継続してこそ

ブログ・SNS運営について

最後は、ブログ・SNS運営の目標です。

正直、失敗続きで上手く運営できているとは言えません(笑)

ですが、趣味も兼ねた楽しい活動なので、成功/失敗なんて気にせず、これからも自由に・マイペースに継続していこうと思います。(皆さん応援お願いします!)

ブログ・SNS運営の目標(方法)

ブログ:毎週更新(日曜日の朝)

Twitter:毎日更新(フォロワー+2,500人)

発信内容

2023年は、子どもが生まれる予定です。

ブログ・SNSの発信内容を「家計管理・資産形成」だけでなく、「育児・子育て」「家庭菜園」「オススメ書籍の紹介」など、幅広く「体験談」を配信していきます。

同世代の読者だけでなく、過去の自分や自分の子どもにも読んでもらいたい内容にします。

皆さんと一緒に活動を続けていきますので、今年もよろしくお願いします。

まとめです。

今回は、次の内容で【2023年】の目標を紹介しました。

2023年の4つの活動目標

- 自己研鑽(稼ぐ)→本業に注力!

- 家計管理(貯める)→年間収支&貯蓄目標の達成

- 資産形成(増やす)→引き続き愚直に継続

- ブログ・SNS運営(情報発信)→毎週更新!フォロワー+2,500人

マイペースに継続していこう

SNS界隈では、「副業や転職での成功報告」が多く目に留まります。

それらの情報に触れると正直、羨んだり・落ち込んだりします。

もちろん、他の人の挑戦や成功は、その人の継続努力の結果。とても素晴らしいことです。

ですが、よく考えると「それら他人の結果」と「自分の今後の活動結果」とは、何の因果関係もありません。

改めて【ヨソはヨソ、ウチはウチ】という考え方は大切だと感じています。

これからも自身の目標達成に向かって、活動を共に楽しんでいきましょう!

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

こちらもチェック!

読みたい関連記事

一般的な投資信託と上場投資信託(ETF)が何が違うのか?それぞれの特徴を確認しつつ、自分の投資目的に適した商品を選べるようになりたいですね。

合わせて読みたい

【新NISA対応】投資信託 VS. 上場投資信託(ETF)9本勝負!

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

合わせて読みたい

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

資産形成を始めたもののこれで良いのか?このまま続けても良いのか?不安な方は次の記事を確認してください。きっと続ける自信になりますよ。

合わせて読みたい

【資産形成】「貯蓄」習慣を絶対につけるべき理由!(社会人1年目のあなたへ)

現代社会で資産形成をするならネット証券口座は必須のツールです。スマホで5分!まずは、口座を開設してみましょう!

合わせて読みたい

【資産形成】現代社会の富の源泉「ネット証券口座」を開設しよう!(社会人1年目のあなたへ)

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!