「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産形成】貯蓄型保険の利回りは?内部収益率(IRR)で計算する方法

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。

(Twitter@2020mamesukeFP)

ブログ村の応援ポチをお願いします↓

にほんブログ村

にほんブログ村

○○保険などの金融商品のお得度を比較したい方に!

内部収益率(Internal Rate of Return)=「IRR」の計算方法を紹介!

子どもの教育資金を準備する際に、よく利用されている方法が「学資保険」ですね。

学資保険は、次の3つの特徴があります。

- 子どもの教育資金を準備するための貯蓄型の保険商品

- 契約者が死亡した時など、以後の保険料払込は免除となるが、満期保険金を受け取ることが可能

- 所得控除(一般生命保険控除)の対象になり、所得税と住民税の負担が軽減される

[chat face=”mame11.png” name=”マメ助” align=”left” border=”gray” bg=”gray” style=”maru”]貯蓄と保障がセットになった金融商品だね。[/chat]

[chat face=”mama11.png” name=”ママ助” align=”right” border=”green” bg=”green” style=”maru”]これで大学資金の一部を準備しているご家庭もあるはず。[/chat]

※実際にどの程度、子どもの教育資金が必要かは次の記事で確認してください。

【資産運用】子どもの教育費いくらかかる?どう貯める??【2022年版】

こういった商品では、「返戻率(受取金額÷総払込保険料)」のような、お金の現在価値を考慮しない方法で、そのお得度を表現しています。

しかし、他の金融商品との比較をすると、正直よく分かりません。

本当のお得度は、どの程度でしょうか?

そのお得度を簡単に比較できる内部収益率(IRR)という計算方法を紹介します。

押せる目次→

スポンサーリンク

内部収益率(IRR)とは?

IRRは、投資判断を行う際に、その投資効果の利回り(複利)を算出する、重要なツールです。

IRRの計算方法は、次の2つ条件が分かれば、「○○保険」などの利回りが、簡単に計算できます。

2つの条件

- 運用期間(払込期間)

- 年間収支

比較する条件を調べる

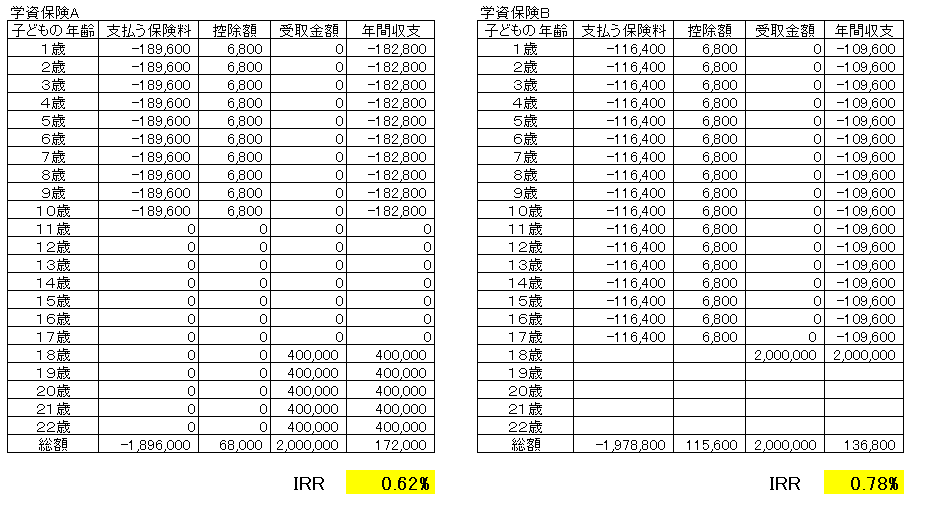

架空の「学資保険A」と「学資保険B」を比較してみましょう

※一般生命保険控除を計算しますので、契約者の課税所得を決めます。

契約者の前提条件は次のとおり。

課税所得額:195万円より大きく、330万円以下

- 所得税率:10%

- 住民税率:10%

子どもの大学進学資金として、子どもが1歳の時に学資保険を契約。

次に架空の「学資保険A」と「学資保険B」の契約内容を記述します。

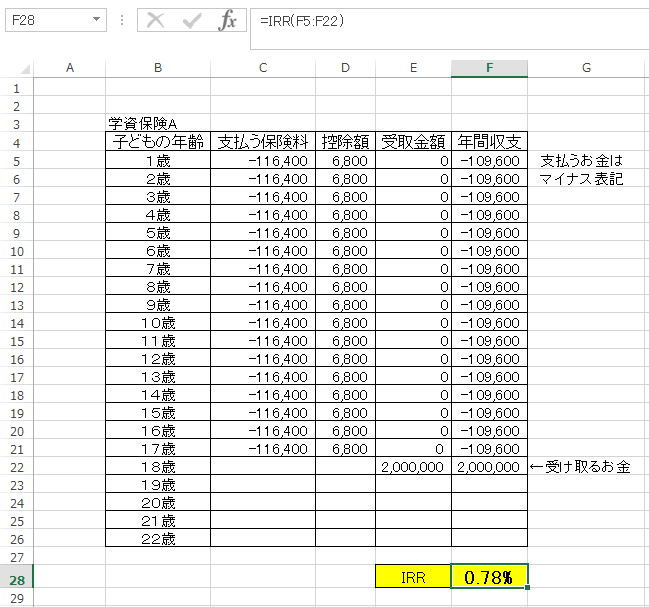

学資保険A

- 受取学資金総額:2,000,000円

- 保険料払込期間:10年

- 月払い保険料:15,800円(年間:189,600円)

- 総払込保険料の額:1,896,000円

- 返戻率は、約105.5%

その他条件

- 子が1歳~10歳まで保険料を支払う。

- 満期保険金は、18歳~22歳の5年間で各40万円を分割で受け取る。

学資保険B

- 受取学資金総額:2,000,000円

- 保険料払込期間:17年

- 月払い保険料:9,700円(年間:116,400円)

- 総払込保険料の額:1,978,800円(116,400円/年×17年)

- 返戻率は、約101.0%

その他条件

- 子が1歳~17歳まで保険料を支払う。

- 満期保険金は、18歳で200万円を一括で受け取る。

どちらも一般保険料控除を受けられます。

【一般保険料控除額】

※保険料を年間80,000円以上支払っているので上限MAXが戻ってきます。

○所得税は、控除額上限(40,000円)の10%=4,000円

○住民税は、控除額上限(28,000円)の10%=2,800円

合計6,800円が年末調整で戻ってくる。(会社員の場合)

[chat face=”mama11.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]返戻率だけ見ると、Aの保険の方が良さそうだけど・・・[/chat]

[chat face=”mame11.png” name=”マメ助” align=”right” border=”gray” bg=”gray” style=”maru”]Bの保険は、毎月の支払額が低いから家計に優しそうだね。[/chat]

どちらの方が、お得度の高い商品のでしょうか?

実際に比較してみましょう。

実際に比較する

IRRは「数字が大きい方」が、お得度が高いと思ってください。

[jin-iconbox07]IRRは、数字が大きいほどお得[/jin-iconbox07]

一般保険料控除を計算しない場合です。

[chat face=”mame11.png” name=”マメ助” align=”left” border=”gray” bg=”gray” style=”maru”]Aの方が、IRRの値が大きいね。けど、利回りは0.37%か。[/chat]

しかし、6,800円の一般保険料控除を受け取ることを考慮すると次のような結果なります。

[chat face=”mama11.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]んん?保険Bの方が、IRRの数字が大きくなったね。[/chat]

[chat face=”mame11.png” name=”マメ助” align=”right” border=”gray” bg=”gray” style=”maru”]学資保険Bでは、17年間一般保険料控除を受けられるメリットがあるから、利回りが改善したみたいだね。[/chat]

このように、返戻率だけでは分からない「お金の流れ全体」を含め、その金融商品のお得度を測定するツールが、内部収益率(IRR)です。

IRRを計算するためには、たった「2つ条件」が分かれば簡単に計算できます。

IRRを計算するうえで、把握しておきたい2つの条件

- 運用期間(払込期間)

- 年間収支

この2つの項目が分かれば、誰でも簡単に本当のお得度が算出できます。

IRRを比べれば、他の金融商品(例えば、個人向け国債、投資信託、不動産投資など)とも、比較が容易になります。

自身でIRRを計算する5つのステップ

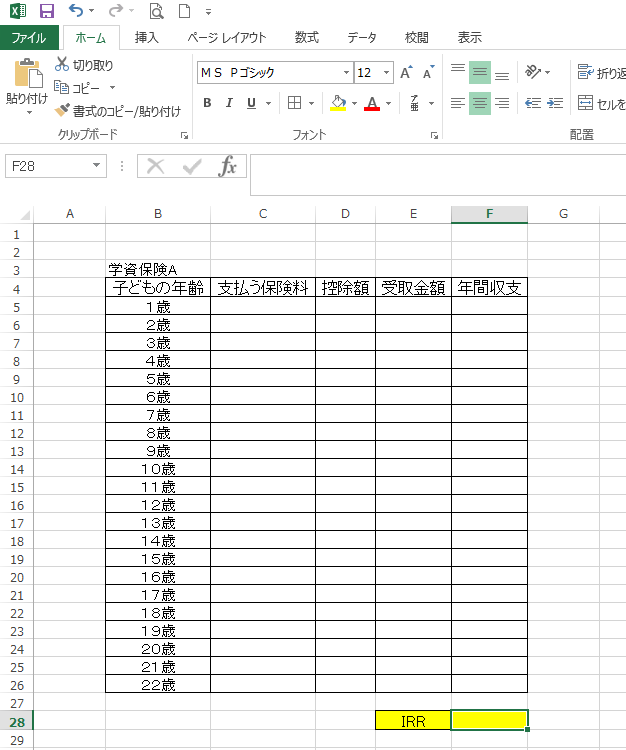

それでは、実際に計算方法を紹介します。(エクセルで楽々計算♪)

ステップ1

エクセルで、次のようにレイアウトします。

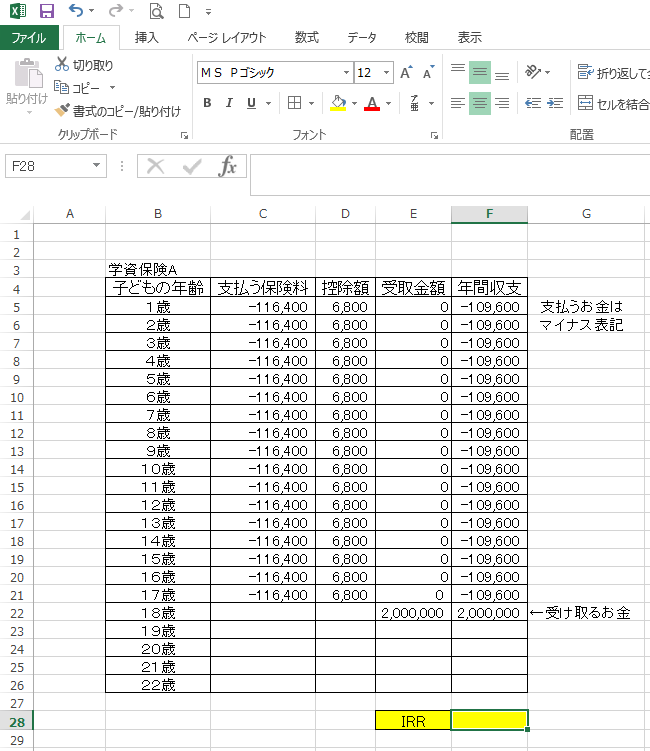

ステップ2

2つの条件(払込期間と年間収支)をエクセルに入力します。

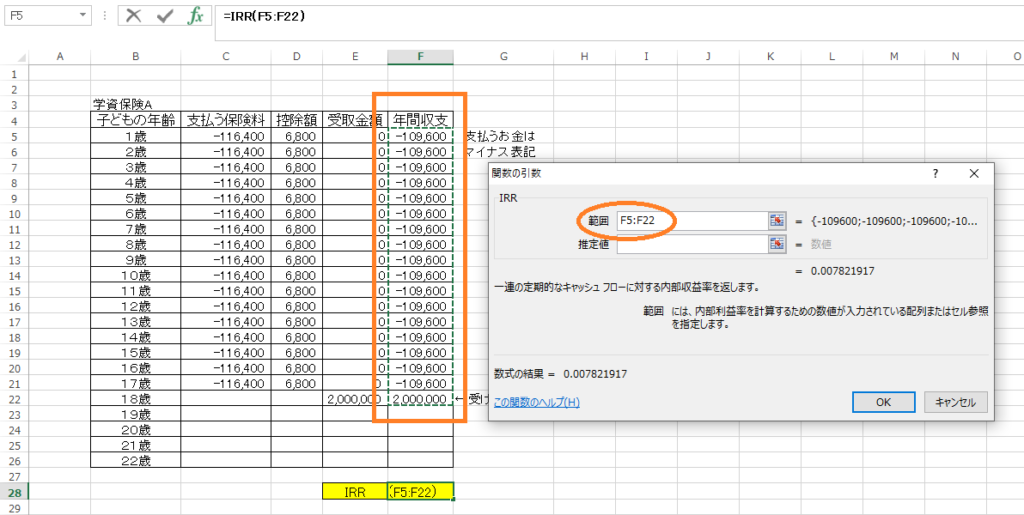

ステップ3

IRRを選んで利回りを計算します。

※セルに直接 = IRR(“範囲指定”) と入力して計算してもオッケーです。

ステップ4

IRRの範囲を指定します。(※推定値は空欄でOK。)

ステップ5

計算結果を表示します。

これで正しい金融商品の利回りが計算できるようになります。

皆さんが検討している貯蓄性保険や金融商品を比較してみましょう!(終身年金、個人年金保険など)

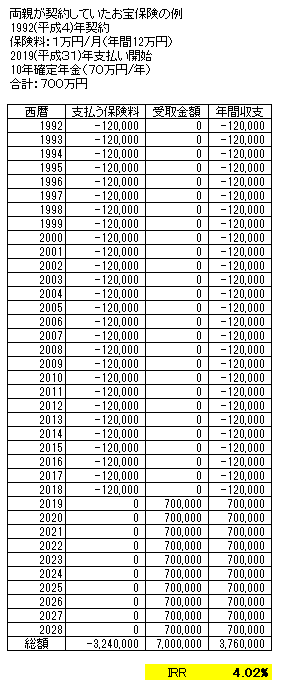

貯蓄性保険の補足~昔は良かった(お宝保険の例)~

多くの貯蓄性保険は、契約時点の金利が固定される金融商品です。

しかし、今の貯蓄性保険は、十数年以上運用するのに、その利回りは「0.数%」程度だと思います。

これって、本当にお得なのでしょうか?

この利回りは、次の不確定要素(リスク)を十数年間引き受けた結果、得られる対価(プレミアム)です。

①インフレリスク

物価が上昇すると、お金の価値は低下します。

※もし仮に物価上昇(インフレ)率が2%の場合、固定金利なので、実質マイナス運用になり、資産価値がどんどん低下します。

②資産流動性のリスク

資産の流動性(自由度)が低下します。

契約によって、そのお金の用途が固定されてしまいます。

※途中解約する場合、元本割れが発生することも。

③市場金利変動リスク

利回りが固定されますが、十数年後には世の中の金利が上昇し、相対的に損する可能性があります。

※十数年後には、銀行の金利が○%になって、銀行に預けた方がお得になっているかも!

慎重に選びたいですよね。

もちろん、これは不確定要素(リスク)ですから、逆に得する可能性もあります。

例えば・・・

デフレや金利の低下がますます進行し、契約によって利回りを固定していた分、得する場合。

[chat face=”mama11.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]まさに30年前のバブル期前後に貯蓄性保険(お宝保険)を契約できた人たちだね![/chat]

[chat face=”mame11.png” name=”マメ助” align=”right” border=”gray” bg=”gray” style=”maru”]私の両親は、貯蓄性のお宝保険を契約していたみたい。IRRで利回りを計算したら、なんと約4%だったよ(笑)[/chat]

驚愕の利回り4%!!まさにお宝保険です。

一口あたりの契約例なので、複数口購入すればどんどん金額が多くなります。

[chat face=”mama11.png” name=”ママ助” align=”left” border=”green” bg=”green” style=”maru”]利回り4%もあれば、保険と貯金でそこそこの資産形成ができるね![/chat]

[chat face=”mame11.png” name=”マメ助” align=”right” border=”gray” bg=”gray” style=”maru”]その分、保険会社の負担が大きくなっているってことだね。[/chat]

未来のことは誰にも分かりません。

金融商品は、得することもあるし、損することもあるとことを知っておきましょう。

まとめ

今回は、金融商品のお得度を簡単に比較できる内部収益率(IRR)という計算方法を紹介しました。

IRRは、次の2つの条件が分かれば、利回りが簡単に計算できます。

把握しておきたい2つの条件

- 運用期間(払込期間)

- 年間収支

実際に金融商品を検討する際は、IRRで比較してみましょう!

この記事が皆さんの資産運用のお役に立てば、幸いです。 それでは、よい資産運用を!

[jin-iconbox01]本記事では特定の金融商品を批判する意図はございません。また、金融商品の投資や契約の判断は自己責任でお願いします。[/jin-iconbox01]

良ければクリックで応援お願いします↓

にほんブログ村

関連記事です。

こちらもチェック!

関連記事

資産形成するなら、税制優遇枠の活用は必須です。つみたてNISAを始めてみましょう。

国の制度が見直され、つみたてNISAの拠出可能な期間が延長されました。

つみたてNISAで購入可能な約190本の投資商品の中からどれを選べば良いのか?分かりやすく解説しています。

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!