「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【最適な配分は?】2つの「ターゲットイヤー・ファンド」から資産配分を検討

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

モーニングスター公式サイトで、「ターゲットイヤー・ファンド」の話題が記事になっていました。

いつ何時起こるかわからない「極端な不確実性」に備える、「ターゲットイヤー・ファンド」も有力な選択肢🔗

今回は、2つの「ターゲットイヤー・ファンド」を紹介しつつ、あなたの資産運用の最適な方法について検討します。

この記事で分かること

- 「ターゲットイヤー・ファンド」は、資産配分を自動調整するファンド

- 自分で資産配分を調整するなら○○!?

- 参考にできる資産配分とは?

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

「ターゲットイヤー・ファンド」は資産配分を自動調整するファンド

「ターゲットイヤー・ファンド」とは?

「ターゲットイヤー・ファンド」は、目標とする運用の終着点(ターゲットイヤー)に向かって、運用資産のリスク資産の投資比率を段階的に落としていくという運用を行う投資信託です。

この終着点(ターゲットイヤー)は、退職年に設定されることが多いようです。

「ターゲットイヤー・ファンド」は、バランスファンドの一種ですね。

このような「ターゲットイヤー・ファンド」は、退職直前にリーマン・ショックのような株式市場の暴落を回避したい人向けの商品として購入される場合が多いようです。

不確実性が高くなると購入者が増える?

冒頭のモーニングスターの記事では、現在の不確実な市場では、値動きをマイルドにするためにリスクを抑えた運用をするのも一つの選択肢と記述しています。

ただし、リスクを抑えると当然ながら、運用リターンも低くなります。

暴落しても数年経てば元の水準に回復してきた株式市場

「リーマンショック」の大暴落でも、約十年も経てば元の水準まで回復してきたのが、過去の株式市場です。

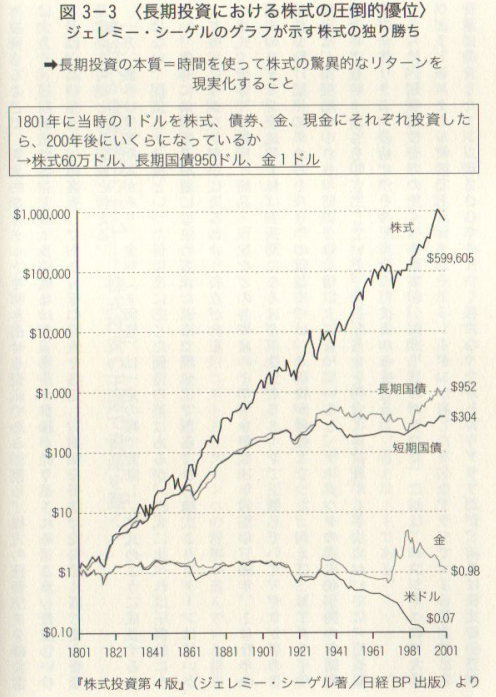

(図1)は、長期投資における「株式投資」の優位性を示しています。

20、30年と長期の運用期間がある人は、株式クラスの資産をより保有し、企業の成長期待を取り込みたいですね。

では、退職直前に株式市場が暴落した場合、資産の回復に十年間も待っていられない人はどうすればいいのでしょうか?

その対策の答えは、資産配分にあります。

自分で資産配分を調整するなら「ターゲットイヤー・ファンド」は不要!?

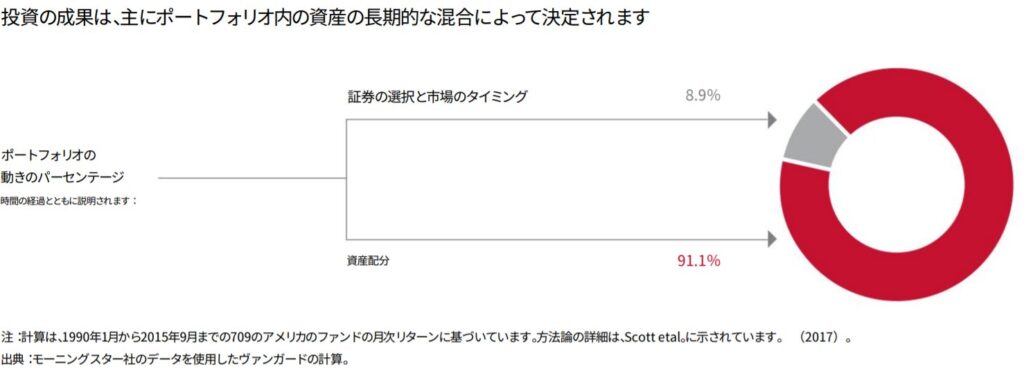

(図2)は、「投資成果の要因の9割は資産配分で決まる」ことを示したグラフです。

残りの1割は、選んだ商品と投資タイミングと言われています。

それほどまでに、投資では「資産配分」が重要となります。

「ターゲットイヤー・ファンド」では自動的に「資産配分」が調整される

資産の値動きをマイルドにするためには、株式ではなく、債券や現預金の配分を多くすればリスクを抑えた運用が可能となります。一方、債券や現預金の配分が多くなれば、得られる期待リターンも少なくなります。

もちろん、退職に近づくにつれ、暴落し築き上げた資産を棄損するのを回避するために、資産配分を調整(これを、リアロケーションと言います。)する必要はあります。

しかし、その資産配分の調整は、参考になるものがあれば、自分自身でも行うことができるものです。

他人に任せるということは、その分コストがかかることを意味します。

では、自分自身で資産配分を調整する場合に参考にできるものはないのか?

次に、参考にできるかもしれない、国内外の「ターゲットイヤー・ファンド」を紹介します。

参考にできる資産配分とは?

野村アセットマネジメント「マイターゲット」の場合

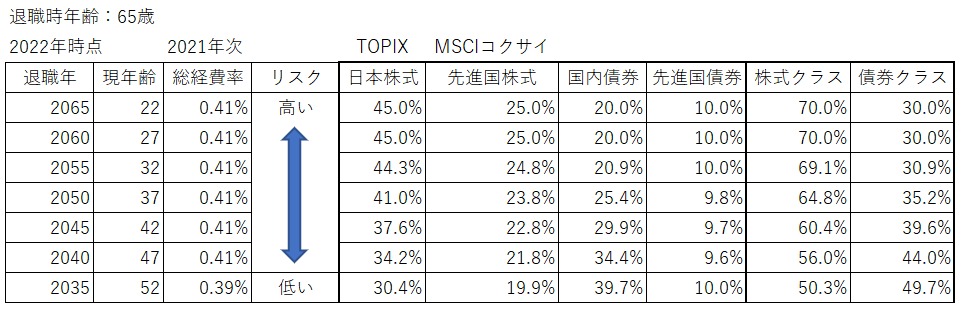

野村アセットマネジメントが運用する「マイターゲット」は、日本国内で購入できる「ターゲットイヤー・ファンド」の中で、最も資産残高が多い商品です。

その資産配分の推移を確認しましょう。

「マイターゲット」の資産配分推移

「マイターゲット」では、初期設定の比率が「株式:債券」の比率が「70%:30%」と、やや債券重視の配分となっています。

年齢が上がるにしたがって、債券の比率が高くなり最終的に「株式:債券」=「50%:50%」に落ち着きます。

各資産クラスの投資対象は?

(表1)のとおり、株式クラスのうち国内株式(TOPIX)が半分以上を占めています。やや国内株式に重きを置いた運用がされていることが分かります。

一方、債券クラスについても、約6割が国内債券に投資されていることが確認できます。

また、総経費率(2021年次運用報告書より)は、「0.41%」とバランスファンドとしては、そこそこ低コストと言える水準です。

全世界の株式市場で日本が占める割合は6%程度

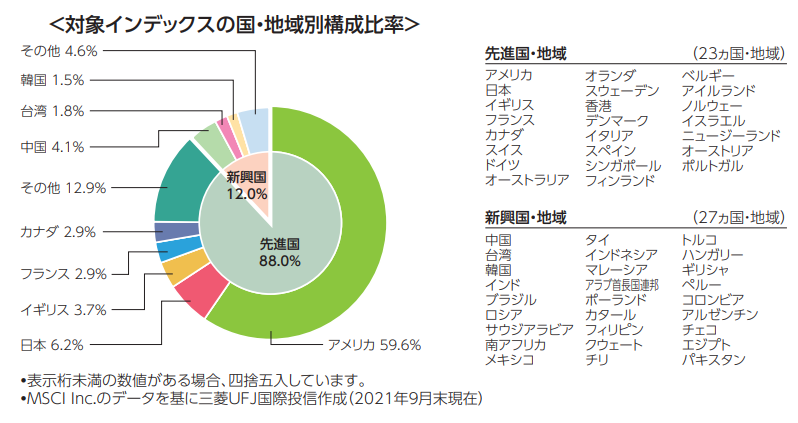

参考までに、世界各国の株式市場の支配率(国別シェア)を確認します。

(図4)はMSCI 全世界株式インデックスの構成比率(国別シェア)を示しています。

円グラフを見て分かるとおり、株式市場シェアの約60%が米国株式となっています。一方、日本が世界に占めるシェアは約6%です。

世界全体の企業の成長の恩恵を余すことなく得るためには?

国別シェアに沿った構成比にすることが、理論上”スタンダードな”資産運用とされていることを考えると、「国内株式に重きを置いた資産配分は、”スタンダードな”方法とは違った運用がされている。」という認識を持っておくべきです。

もちろんスタンダードな方法が、”絶対に正しい”とは私は思っていませんし、この商品を否定するつもりもありません。

バンガード社「ターゲットイヤー・ファンド」の場合

バンガード社はアメリカの大手資産運用会社で、米国人の退職金準備向けに「ターゲットイヤー・ファンド」を運用しています。

米国人向けの商品ではありますが、その投資商品の資産配分を調べると非常に参考になるデータを得られます。

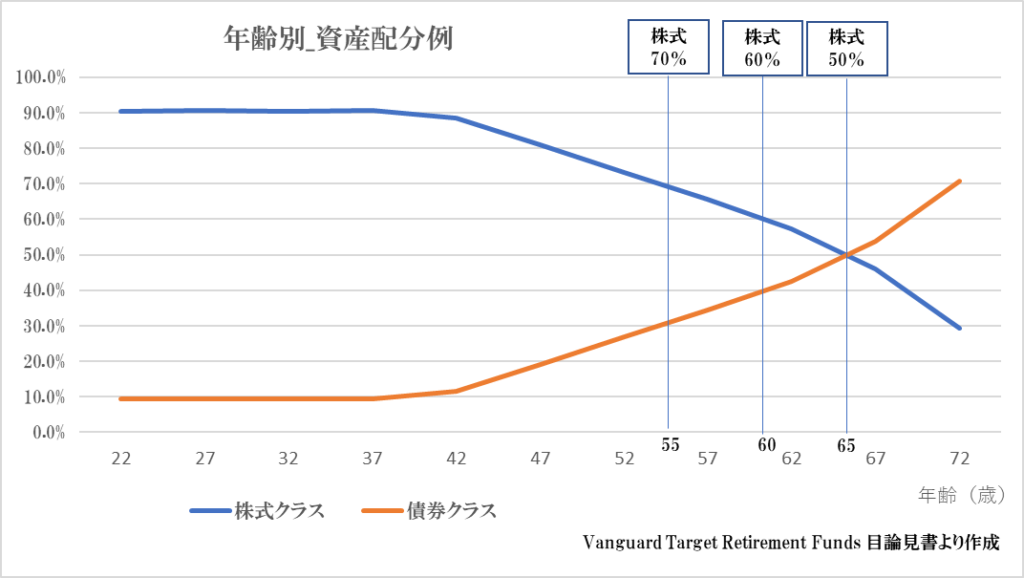

バンガード社の「ターゲットイヤー・ファンド」の資産配分推移

(図5)はその資産配分の推移をグラフにしたものです。

20代~40代までは「株式:債券」の比率が「90%:10%」と、より株式を重視した運用となっています。

また、株式の投資地域も「米国株式:全世界株式(除く米国)」=「60%:40%」と、今後も成長が期待できる米国市場に重きを置いた配分となっています。

(図4)の国別シェアに近い運用がされていることも分かります。

保有コストも低く設定

このような商品特性を持つ商品ですが、総経費率は「0.08%」と非常に低コストです。

日本から買えないのが悔やまれます。

日本で買える商品もこれくらいまで進化すれば良いですね!今後の商品開発に期待します。

まとめ:資産配分は自分で決めよう!

「ターゲットイヤー・ファンド」を紹介しつつ、あなたの資産運用の最適な方法について検討しました。

この記事で分かること

- 「ターゲットイヤー・ファンド」は、資産配分を自動調整するファンド

- 自分で資産配分を調整するなら○○!?

- 参考にできる資産配分とは?

「投資成果の要因の9割は資産配分で決まる」ことから、資産配分を決めることは最も重要です。

しかし、あなたが考えているとおり、年齢を重ねると株式市場の暴落で受けるダメージを軽減したい欲求が高くなるのが自然な反応です。

そのために「ターゲットイヤー・ファンド」のような商品が準備されています。

資産配分の調整は、自分自身でも行うことができる

しかし、その仕組みを知れば、よりコストを抑えた運用ができます。

今回紹介した、2つの資産配分推移を知ることで、あなたにとって最適な資産配分に調整することができると思います。

ぜひ参考にしてください。

こちらもチェック!

オススメ書籍紹介!

資産運用では、次の図書がオススメです。

リンク

リンク

こちらもチェック!

関連記事

資産形成に有利な税制優遇枠のつみたてNISAは、2042年まで毎年40万円積み立てることが可能です。その実力は、○○○○万円まで増やすことも可能にします。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

社会人1年目の人に伝えたいシリーズ!?お金持ちになるために必要なのは「時間」です。

合わせて読みたい

【資産形成】財産をつくるために必要なのは、お金の量ではなく、時間という事実。(社会人1年目のあなたへ)

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

合わせて読みたい

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!