「個人投資家が選ぶ! Fund of the Year2024」に投票しました

2021年【見直し必須!?】確定拠出年金の年代別選択商品割合が残念すぎる!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

(皆様の応援クリックが励みになります!↓)

運営管理機関連絡協議会が公表している「確定拠出年金統計資料」の中で、非常にもったいない運用をされているデータがありました。

今回はその内容を紹介しつつ、これから確定拠出年金(企業DC・iDeCo)をされる方だけでなく、すでに運用されている方にも、今後の運用のヒントになるような内容を解説してきます。

内容は3つです。

この記事で分かること

1.確定拠出年金ってどんな制度?

2.(40代以下でも)「元本保証型」が約50%占めている!

3.非課税枠は「100%リスク運用」でも問題ない2つの理由

まとめ:我が家の場合は?

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

①確定拠出年金ってどんな制度?

制度のおさらい

企業年金連合会の公式サイト🔗によれば、「確定拠出年金(DC)」とは次のような制度です。

確定拠出年金(DC)とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。掛金額(=拠出額)が決められている(=Defined Contribution)ことから、確定拠出年金(DC)と呼ばれています。

企業年金連合会の公式サイトより引用

将来自分が受け取る年金の一部を、自分自身で運用できる制度

日本では、事業主が掛け金を拠出する企業型DCと、個人が掛け金を拠出する個人型DC(iDeCo)の2つの制度があります。

どちらも税制優遇が認められていて、”じぶん年金”を準備する目的なら、とってもお得な制度となっています。

iDeCoについては、当ブログでも何度か紹介しています。

iDeCoは、”超お得な”制度で加入する方は、年々増えています。

合わせて読みたい

2021年【見直し必須!?】確定拠出年金の年代別選択商品割合が残念すぎる!

企業型DCもiDeCoも、「自分自身で運用できる点」が非常に優れているポイントです。

しかし、 運営管理機関連絡協議会が公表している「確定拠出年金統計資料」の中で、非常にもったいない運用をされていることも分かっています。

(40代以下でも)「元本保証型」が約50%占めている!

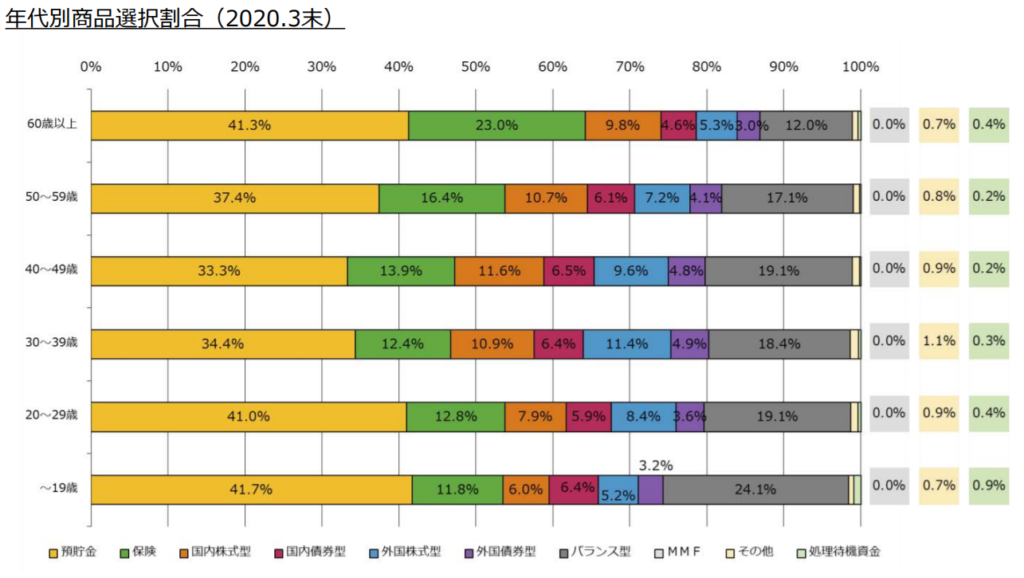

企業型DCのケース

(図1)は、 運営管理機関連絡協議会が公表している「確定拠出年金統計資料(2020年3月末)」 から引用した「企業型DCの加入者年代別商品選択割合」を調べたグラフです。

左側から順に「預貯金」、「保険」、「国内株式」、「国内債券」、「外国株式」、「外国債券」、「バランス型」・・・を占める割合が示されています。

元本保証型が過半数を占める

各年代どれを取っても”元本保証型(預貯金と保険)”が、50%も占めています。

これは非常にもったいない選択です。

その理由を説明する前に、iDeCoでも同じ調査データがあるので確認しましょう。

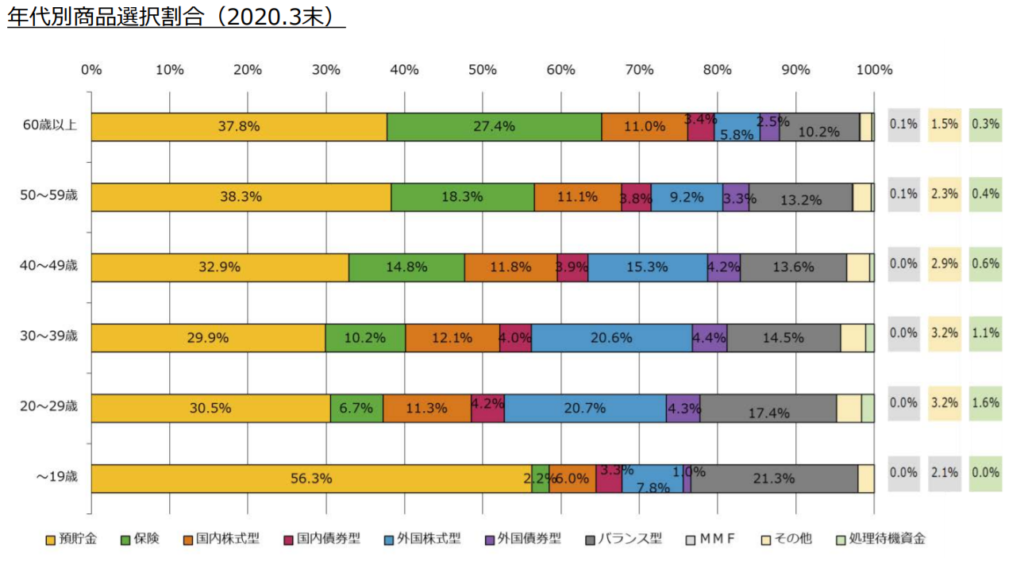

iDeCoのケース

こちらも同じ資料から引用したiDeCoの加入者年代別商品選択割合を示したグラフです。

(図1)の企業型DCよりも、「外国株式」の割合が多いのが特徴です。

一部リスク運用されているものの・・・

これから先、運用期間が長い(何十年間もある)20代~40代が、リスクを抑えた運用をしていることが見て取れます。

せっかく非課税枠で運用しているのに「リスク運用しない選択」は、もったいない!!

非課税枠は「100%リスク運用」でも問題ない2つの理由

でも、リスク運用ってことは、損することもあるんだよね?

100%リスク運用はちょっと心配だな~

質問者さんのような疑問を持つ方は非常に健全です。

しかし、企業型DCやiDeCoのような「運用益が非課税」の枠内では、100%リスク運用でも問題ありません。

企業型DCやiDeCoで100%リスク運用しても良い理由

理由は、次の2つです。

- 長期分散投資(20年間の運用期間)なら損失が出る可能性が低いから。

- リスク管理は、預貯金を含めた金融資産全体で調整できるから。

順番に解説していきます。

①長期分散投資(20年間の運用期間)なら損失が出る可能性が低いから。

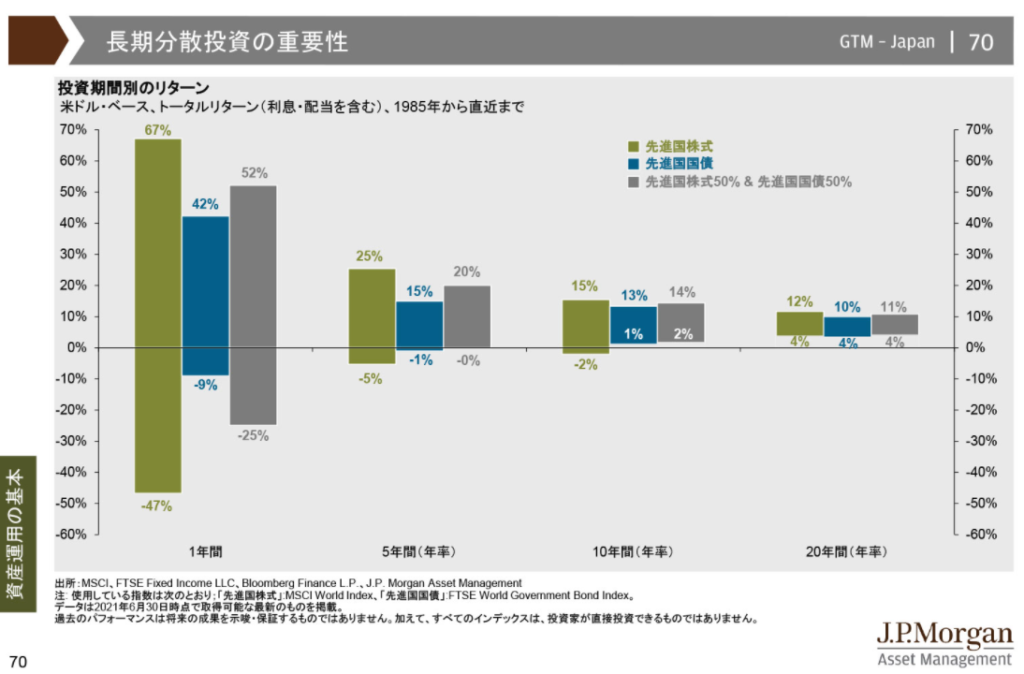

(図3)は、先進国株インデックスに長期分散投資したリターン(1985年~直近まで)を、年率換算したグラフです。

一番左側の棒グラフでは、「1年間だけ」投資した際のリターンが、▲47%~+67%まで幅があることを示しています。

20年以上運用を続けると、誰一人損をしていない!

一番右側の棒グラフでは、「任意の20年間」投資した場合リターン(年率換算)が、+4%~+12%の幅に収まっていることが分かります。

つまり、1985年から2020年の約35年間のうち、どの20年間を切り取っても、20年間長期分散投資していた全員が、最終的に損することなくお金を殖やしたことを示しています。

もちろん、過去の実績は今後の成績を保証するものではありません。

しかし、株式投資の歴史が長期分散投資を継続することができれば、損する可能性は低いことを証明しています。

リスク管理は、預貯金を含めた金融資産全体で調整できるから。

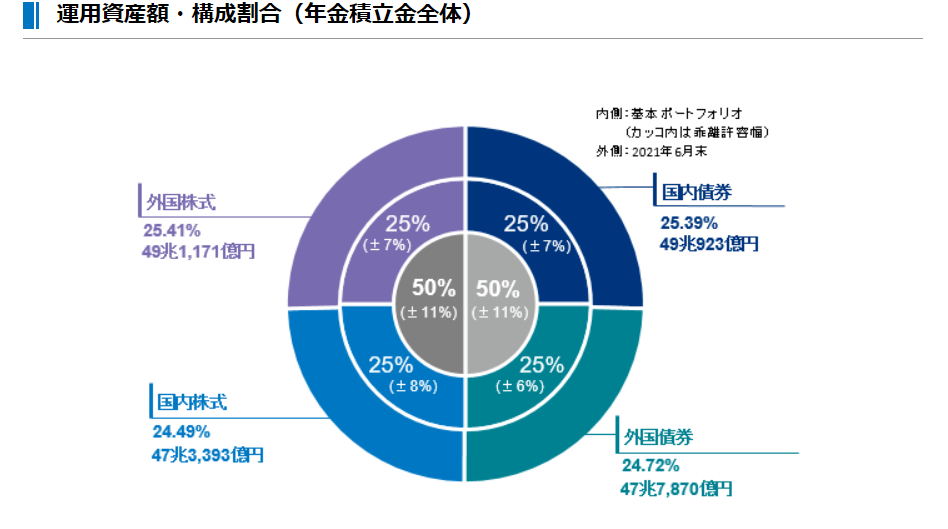

私たちの年金を管理運用している年金積立金管理運用独立行政法人(GPIF)では、(図4)のような割合で資産を運用しています。

GPIFなどの機関投資家は、保有資産のほぼ全額を何かしら投資することが求められています。

しかし、適正なリスクを保つため、その全額を株式投資に充てることなく、一部を債券などの比較的低リスクの運用をしています。

個人は、現預金の比率を調節することでリスク管理が容易になる!

私たちは個人投資家です。

個人投資家の最大の利点は、安全資産(預貯金)をいくら保有していようが、誰からも文句を言われない点です。

そして、企業型DCやiDeCo、つみたてNISAの「非課税」枠内だけで、GPIFのような「株式も債券も購入する」資産配分をする必要はありません。

銀行で貯金している預貯金も含めて、全金融資産全体で、「適正なリスク」を取れば良いのです。

適正なリスクを取る方法は、こちらの記事で解説しています。

合わせて読みたい

【最大損失を計算】あなたのポートフォリオ(インデックス運用)のリスクを見積もる簡便方法(トービンの分離定理)

そもそも、「非課税」枠内で100%リスク運用すると言っても、企業型DC・iDeCo・つみたてNISAを始めた当初は、”何千万円”もありません(笑)

何十年と経って、まとまった金額になってきてからでも遅くはありません。その時は、上の記事の方法で「適正なリスク」を保てば良いでしょう!

我が家の場合は?

この記事のまとめ

運営管理機関連絡協議会が公表している「確定拠出年金統計資料」の中で、非常にもったいない運用をされているデータがあったため、 その内容を紹介しつつ、これから確定拠出年金(企業DC・iDeCo)をされる方だけでなく、すでに運用されている方にも、今後の運用のヒントになるような内容を解説しました。

ポイントは次の3つです。

1.確定拠出年金ってどんな制度?

2.(40代以下でも)「元本保証型」が約50%占めている!

3.非課税枠は「100%リスク運用」でも問題ない2つの理由

- 長期分散投資(20年間の運用期間)なら損失が出る可能性が低いから。

- リスク管理は、預貯金を含めた金融資産全体で調整できるから。

我が家の場合は??

最後に、我が家の考え方と運用事例を紹介して終わりたいと思います。

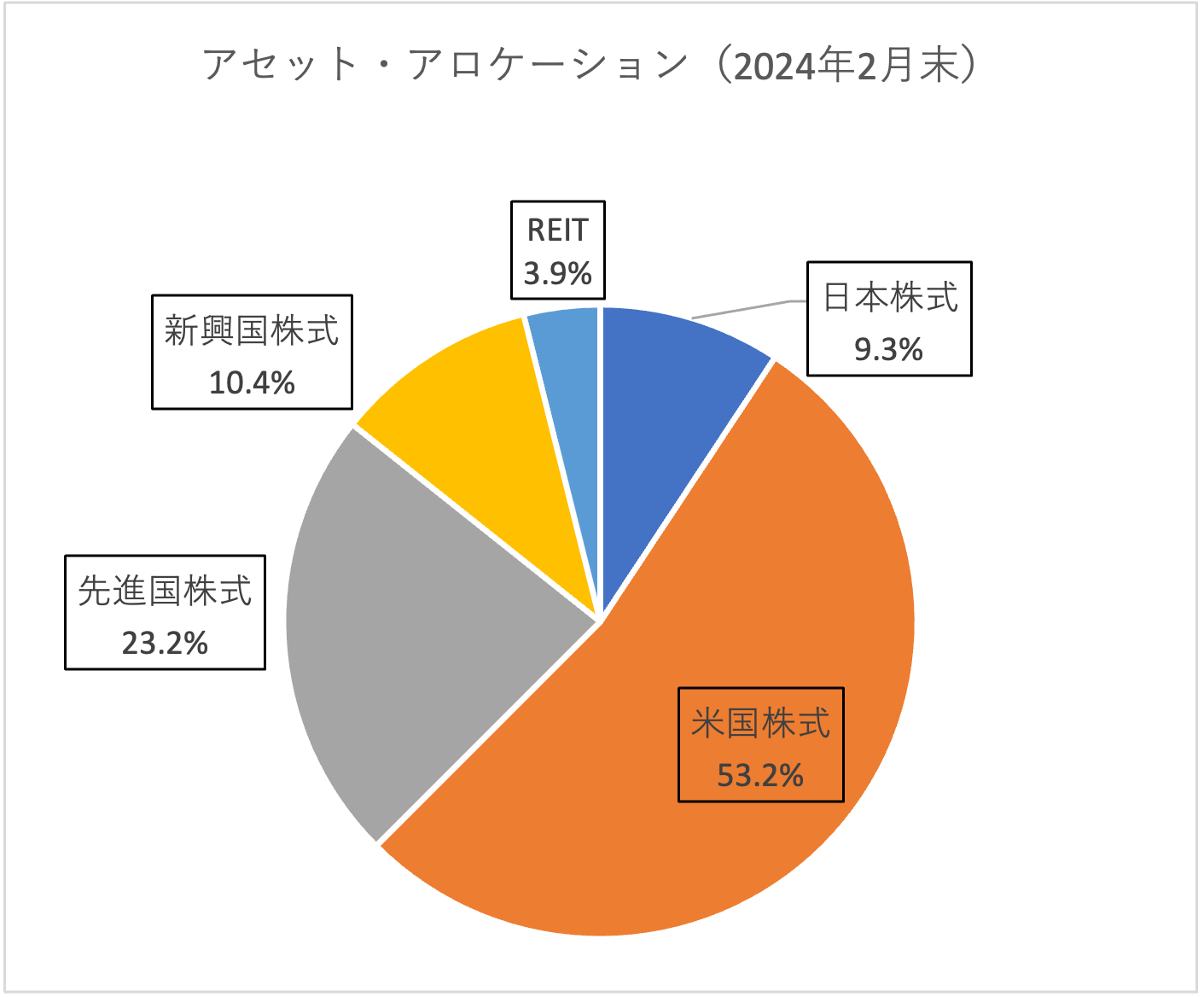

我が家では、夫婦共働き世帯(会社員)で、2人とも「iDeCo」を活用しています。

夫は30代、妻は20代であり、共に約30年以上も運用する期間があるので、拠出した金額「全て100%株式投資」に回しています。

具体的な投資対象は?

購入している商品は、「全世界株式インデックス・ファンド」1本です。

iDeCo枠では、私は「楽天VT」を、夫(マメ助)は「SBI・雪だるま(全世界株式)」を積み立てています。

今後も何度も、コロナ・ショックやリーマン・ショックのような大暴落も経験するでしょうが、全世界の経済成長を信じて、コツコツと積み上げていきたいですね。

また、資産全体で「株式:現預金」=「90:10」~「80:20」くらいに収まるように、リスク管理を継続しています。

どんな荒れ相場が来たとしても、つみたてNISAやiDeCoのインデックス運用は、愚直に積立投資!!

これが我が家の方針です♪

関連記事です。

米国株式がもてはやされていますが、世界最大級の運用会社「バンガード社」は、個人の資産運用例として、全世界に分散したモデルポートフォリオを紹介しています。

合わせて読みたい

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

金融庁が公開している【つみたてNISA対象商品の一覧表】は、「カネのなる木の苗木カタログ」です。

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!