【資産形成】年代別NISA口座開設率が判明!(2024年3月末)

【最大20%下落⁉】利上げ時の市場調整局面で把握すべきは○○

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

米国株式市場を中心として調整局面が続いていますね。

さて、リスク耐性の低い個人投資家はどのように対応すべきか?

我が家の対応方法を紹介しつつ、解説します。

この記事で分かること

- 前回の利上げ時の米国株式市場の下落幅

- 市場調整局面で把握すべきは○○○○

- 我が家の状況

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

スポンサーリンク

前回の利上げ時の米国株式市場の下げ幅

最大20%程度の下落!

さっそく歴史に学びましょう。

前回の利上げ時が分かる資料があるので引用します。

2015年12月に米国が政策金利を0.25%引き上げたことによって、金融正常化への歩みを始めると、株価は下落に転じた。2015年12月2日に付けた高値から2016年2月12日の安値までの下落率は、▲20.08%になっている。約2カ月半で20%の下落だった。そして、利上げ実施前の株価水準を上回るまでに、1年半ほどの期間を要している。

出典:モーニングスター公式サイト🔗

前回の利上げ時の下落率は、▲20%程度。

調整期間は、約3か月(2015年12月~2016年2月)。

そして、元の株価水準に戻るまで1年と半年程度かかった。

今回も同じように推移するかどうかは分かりません。

しかし、「そんなものかぁ」という程度で受け止めておけばいいと思います。

あまり市場に振り回されず、淡々と継続したいですね。

そうは言っても下落はつらい!どうすれば?

そんな人にお勧めなのが、「金額ではなく、資産配分比率を把握する」ことですね。

市場調整局面で把握すべきは「資産配分比率」

投資の要点は、「いつ買うか?」「何を買うか?」よりも、

「どれだけ買うか?」(資産の配分)が、投資の成果を決める最も大きな要素となります。

また、投資金額が大きくなれば、金額ベースで把握すると大きな金額が動くことになるので、精神衛生上嬉しくありません。

金額ベースだと、具体的な損益が分かってしましますからね。

そのため、我が家では金額ではなく、「資産配分の比率」=「リスク資産:現預金」の比率を把握するようようにしています。

我が家の状況(投資用資産分のみ)

我が家では、金融資産全体の把握だけでなく、「投資用資産の配分」を投資判断の重要な指標にしています。

またツイートでも同じようなことをつぶやいています。

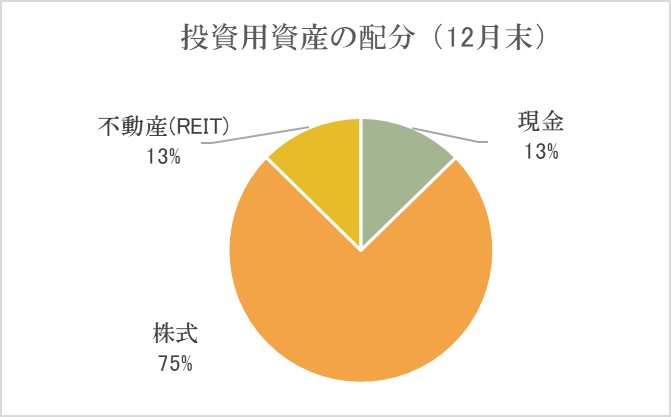

2021年12月末時点の我が家の資産配分

「リスク資産:現預金」=「87:13」

(四捨五入の関係で、合計100になってませんが(笑))

これが下落に見舞われると次にように変化します。

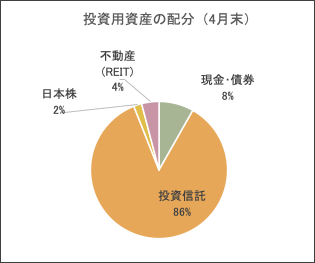

2022年1月の我が家の資産配分(現状)

「リスク資産:現預金」=「84:16」

現預金が3ポイント程度上昇していることが分かります。

まだまだ許容範囲です。

もっと「現預金比率」が高くならないと、リバランスする理由が見当たりませんね。

我が家では「リスク資産:現預金」=「70:30」から、現預金の比率が30%超と、”高く”ならないと積極的に買い増ししないというルールを決めています。

反対に、 「リスク資産:現預金」=「90:10」から、 現預金の比率が10%未満になれば、リスク資産を売却する判断をします。

まとめ:市場に惑わされず愚直に市場に居座り続けよう!

資産形成の過程は愚直に継続!

我が家は、今後も5年~10年という投資を継続する現役世代です。

こういった株価の下落は今後も何度も遭遇するでしょう。

この市場調整をチャンスととらえて、積立投資で前向きにコツコツと買うこそが、もっとも合理的な投資姿勢だと考えています。

もちろん株価の調整が、どの程度で終息するか/どこまで低迷するかは、誰にも分かりません。

だからこそ、金額ではなく「資産配分比率を把握する!」ことだけに集中して、毎月の収入の一部を愚直に投資し続けるのみです。

これからも愚直にコツコツ、規律ある投資を継続しましょう!

Stay in the Market!

Stay the course!

こちらもチェック!

オススメ書籍紹介

この記事では、次の参考にしています。

リンク

リンク

リンク

関連記事です。

資産形成するなら、税制優遇枠の活用は必須です。つみたてNISAを始めてみましょう。

【もう始めた?】楽々スタート!少額投資のススメ!(つみたてNISAの始め方)

国の制度が見直され、つみたてNISAの拠出可能な期間が延長されました。

https://vegetables-asstes.com/2021-0602-nisa/3200/つみたてNISAで購入可能な約190本の投資商品の中からどれを選べば良いのか?分かりやすく解説しています。

【つみたてNISA対象商品が半年ぶりに追加!?】これからつみたてNISAを始めるなら、何を買うべきか?

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!