「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【つみたてNISA対象商品で検証】株式インデックス・ファンドは、実質コストが低いとトータルリターンが高い!?

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

つみたてNISAを始めたよ!

でも、同じような商品がいっぱいあって、正直どれを選んだらよいか分からない!

何を基準に選んだらいいでしょうか?

今回は、この疑問にお答えします。

結論は、「実質コストが低い株式インデックス・ファンドを買う!」となります。

株式インデックス・ファンドを選ぶ目安は?

結論:「実質コストが低い、株式インデックス・ファンドを買う!」

理由:「実質コストが低いと、トータルリターンは高くなる傾向だから」

グラフを用いて、分かりやすく解説していきます!

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

スポンサーリンク

同じ投資対象なら実質コストが低いファンドを買う

表1は、金融庁HP「つみたてNISA対象商品🔗」の公表データから、トータルリターンや信託報酬、実質コストなどを追加し、その一部を抜粋した表です。

トータルリターンや信託報酬、実質コストなどは、証券会社のHPから引用しました。

トータルリターンは、投資信託(ファンド)の実力を表します。

表1を見ると、同じ投資対象(例えば、1~10番までは全世界株式に投資するタイプの商品)でも、トータルリターンがバラバラです。

将来の成績は分かりませんが、「過去にどのような成績を残したのか?」を測るために、トータルリターンを確認します。

過去の成績を比べる場合、同じ投資対象ならトータルリターンが高い方が良いですよね!

そのトータルリターンの結果に、大きな影響を与える要素の一つが、信託報酬を含む「実質コスト」です。

実質コストとトータルリターンを検証することで、「何を基準に選んだらいいか?」という疑問が解消できます。

参考:実質コストって何?

ファンドには、信託報酬という初めから設定さている運用・管理経費があります。

しかし、信託報酬以外にもファンドを運用するためには、様々な経費が必要です。

その経費全体のことを「実質コスト」と言います。

【信託報酬(%)】

ファンドを運用や管理してもらうための経費

【実質コスト(%)】

信託報酬に加えて、ファンドの運用や管理にかかった総経費率

→監査費用、委託手数料など

例えば、表1の10番「楽天・全世界株式インデックス・ファンド」🔗の場合、楽天証券のHPを確認すると、信託報酬は0.212%となっていますが、年1回公表される「運用報告書(第3期)」では、総経費率は0.25%と報告されています。

この総経費率は、監査費用や委託手数料などが含まれていて、「1年間運用→決算」して初めて判明する経費です。(事前には分かりません。)

しかし、コストはコスト。

コストは、トータルリターンにマイナスの影響を与えるので、しっかり確認したいですね。

各投資対象ごとに検証!

では、「実質コスト」と「トータルリターン」について、各投資対象ごとに検証します。

【検証方法】

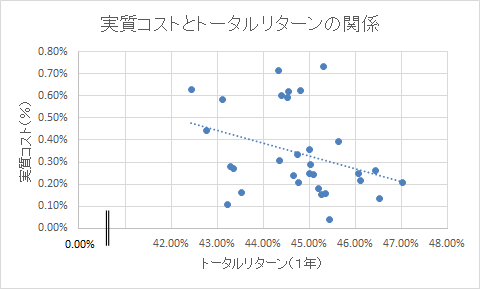

つみたてNISA対象商品の「実質コスト」と「トータルリターン(1年)」を散布図表示。

対象は次の6つ

- 全世界株式

- 米国株式

- 先進国株(日本を除く)

- 新興国株

- TOPIX

- 日経平均

- 注:「実質コスト」は各投資信託の運用報告書から引用

- 注:「トータルリターン」はSBI証券会社のデータを引用

①全世界株式

横軸がトータルリターン(1年)、縦軸が実質コストを表しています。

両者の関係性を確認できる「近似曲線」を描くと、右下がりの直線が表示されます。

これは、「実質コスト」が低いほど「トータルリターン」が高い傾向にあることを示しています。

もちろん、対象が少ないので、今回はたまたまこうなっただけかもしれません。

同じ方法で、米国株式など次々と紹介します。

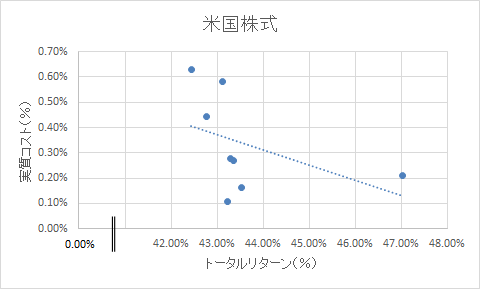

②米国株式

米国株式も同じですね。

右下さがりの直線です。

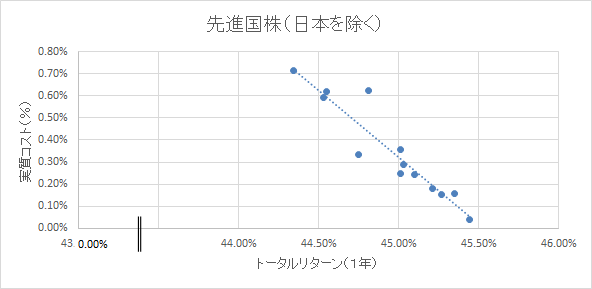

③先進国株(日本を除く)

先進国株(日本を除く)も同じく、右下がりの直線を描きます。

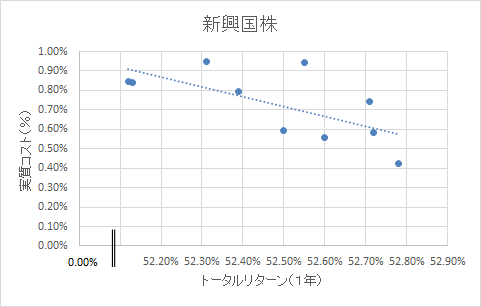

④新興国株

新興国株も同じく、右下がりの直線を描きます。

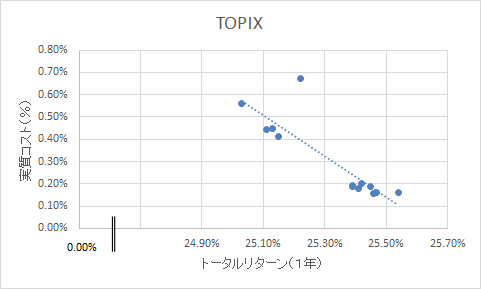

⑤TOPIX

日本株式(TOPIX)を投資対象とするインデックス・ファンドも同じく、右下がりの直線を描きます。

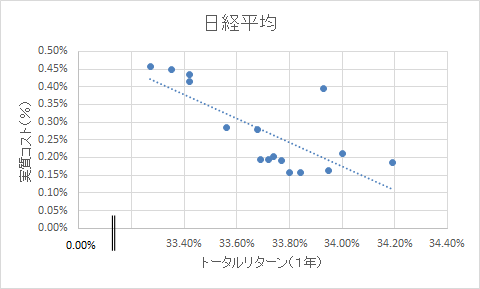

⑥日経平均

最後にもう一つの日本株式(日経平均)を投資対象とするインデックス・ファンドでも同じく、右下がりの直線を描きます。

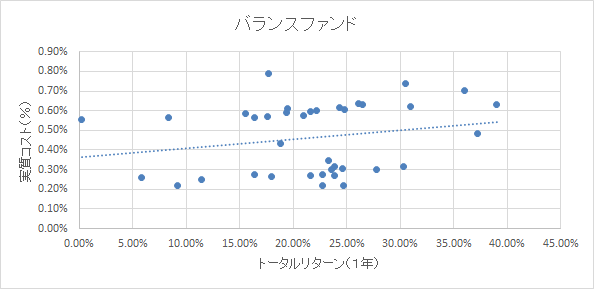

参考:バランスファンドは?

株式インデックス・ファンドはシンプルな株式指数に連動を目指す商品です。

一方、株式だけでなく、債券やREITなど、様々な対象に投資するのがバランスファンドです。

つみたてNISA対象商品には、バランスファンドも含まれています。

ひとくくりにバランスファンドと言っても、その投資対象は商品によってまちまちであるため、実質コストとトータルリターンの散布図と近似曲線を描いても、株式インデックス・ファンドのような右下さがりの直線は描きませんでした。

バランスファンドの場合は、シンプルに語れないということですね。

まとめ

いかがでしたか?

つみたてNISA対象商品は、約190種類以上あります。

今回は、「同じような商品がいっぱいあって、正直どれを選んだらよいか分からない!」という人向けに、考え方の一つについて解説しました。

株式インデックス・ファンドを買う場合、結論は「実質コストが低い株式インデックス・ファンドを買う!」となります。

株式インデックス・ファンドを選ぶ目安は?

結論:「実質コストが低い、株式インデックス・ファンドを買う!」

理由:「実質コストが低いと、トータルリターンは高くなる傾向だから」

もちろん、対象が少ないので、今回はたまたまこうなっただけかもしれません。

しかし、株式インデックス・ファンドを選択する一つの参考にはできますね!

この結果を3年、5年と再度検証していけば、もう少し説得力のあるデータになりますね。

引き続き皆さんのお役に立つデータを紹介していきます。

関連記事です。

詐欺にあわない・ぼったくファンドを回避するためにぜひ知っておきたい内容です。

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

ETFも資産運用には良い方法ですね。しかし、多くの人が誤解している点について解説しています。

【積立投資の誤解】ETFの定期積立購入は、ドルコスト平均法にならない!?

数ある株式インデックス・ファンド選ぶ際に、実質コスト以外にも検討したい項目を解説しています。

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!