「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用】貯蓄型保険の誤解!返戻率が意味のない判断基準であるたった一つの理由!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP🔗)

(皆様の応援ポチが励みになります!↓)

にほんブログ村

皆さんは貯蓄型保険のイメージはどんなものでしょうか?

保障も受けられ、解約返戻金も払い込んだ保険料よりも増えて戻ってくるからお得だ!

と思っているなら、要注意です。

この記事では、返戻率がお金を増やす目的では、まったく意味のない判断基準である理由を解説します。

この記事で分かること

返戻率は、「利回り」と「時間」という資産運用で重要な概念が抜けているから!

→資産運用(お金を増やす)では、「利回り」「時間」「金額」で、判断します!

こんな人に向けて記事を書いています^^

- 貯蓄型保険って本当にお得なのか、知りたい人に!

- これから保険を考えているけど、どうすればよいか知りたい人に!

あらかじめ申し上げますが、貯蓄型保険のすべてが悪い商品だとは言っていません。

当然、ある人にとっては適切な保険商品はあります。

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

保険商品でよくある返戻率ってなんだろう?

まず返戻率って、何でしょうか?

返戻率は、受け取れるお金に対する、払い込んだお金の割合ですね。

例えば、①と②を比べてみます。

例①「今日誰かに100万円預けて」、「1年後、110万円返してもらう」と、

「返戻率は110%」。

例②「今日誰かに100万円預けて」、「10年後、110万円返してもらう」と、

「返戻率は110%」。

例①、②どちらも「返戻率は110%」になります。

では皆さんは、どちらが良いと思いますか?

当然、①ですよね。

なぜか?

預けた100万円を

①1年後に、110万円で返してもらえる → 利回りは、10%

②10年後に、110万円で返してもらえる → 利回りは、1%

当然、返してもらえるまでの「利回り」と「時間」を考慮すると、同じ「金額」なら、①の方がお得だと分かるからです。

このように、資産運用では「利回り」「時間」「金額」が判断基準となります。

終身保険(貯蓄型保険)を考える

では、次の場合はどうでしょうか?(もちろん架空の保険商品です。)

Aさん(20歳)とBさん(30歳)が、死亡保障(1,000万円)の終身保険を検討しています。

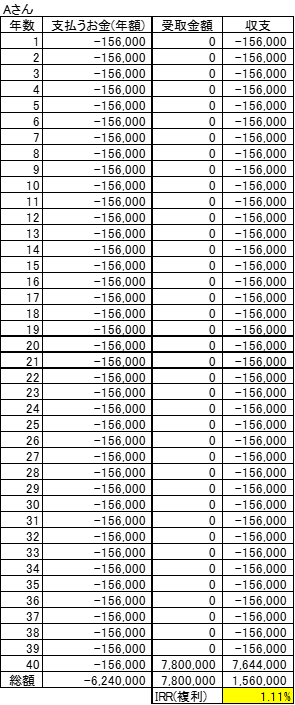

Aさん(20歳)の場合

- 死亡保障:1,000万円

- 月額保険料:13,000円(年間15.6万円)

- 60歳まで(払込期間):40年

- 払込総額:624万円

- 60歳解約時の返戻金:780万円

- 返戻率:125%

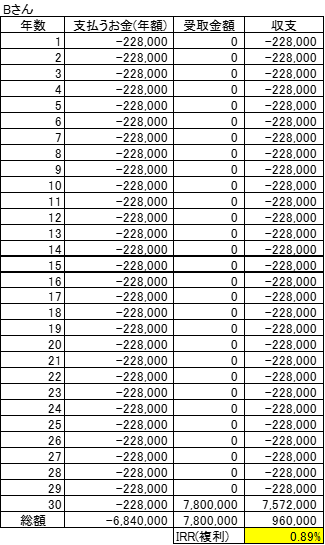

Bさん(30歳)の場合

- 死亡保障:1,000万円

- 月額保険料:19,000円(年間22.8万円)

- 60歳まで(払込期間):30年

- 払込総額:684万円

- 60歳解約時の返戻金:780万円

- 返戻率:114%

Aさん、Bさん、どっちがお得??

どうですか?

途端に分からなくなりますね。

しかし、ここでもお金を増やす目的なら「利回り」、「時間」、「金額」が判断基準となります。

保険商品の場合は、次の計算方法で「利回り」、「時間」、「金額」が簡単に分かります。

【知らないと大損!?】○○保険の利回りを一発で計算する方法~内部収益率(IRR)~

IRR(複利)を実際に計算する

実際に計算してみると次のようになります。

Aさんの場合

- 利回り=1.11%

- 時間=40年間

- 金額=780万円

(表1)のように、 「利回り」、「時間」、「金額」 で総合的に判断すると、AさんのIRR(複利)=1.11%となりました。

では、Bさんの場合はどうでしょうか?

Bさんの場合

- 利回り=0.89%

- 時間=30年間

- 金額=780万円

(表s)のように、 「利回り」、「時間」、「金額」 で総合的に判断すると、BさんのIRR(複利)は0.89%となりました。

貯蓄型保険は、お金を増やす目的では不向き

皆さんが頑張って働いて得たお金を、”人生の30年以上にわたって、低利回りに固定してしまう金融商品”は、お金を増やす目的では最善ではありません。

確かに銀行の利回りと比べればマシと言えますが、30年以上の資産運用という目的を考えると、かなりパワー不足だと言わざるを得ません。

今後30年で、世の中の金利が高くなって、インフレや銀行利回りが、1%以上になったら損することになるからね。

このように、資産運用では「利回り」「時間」「金額」が判断基準となります。

返戻率は、「将来いくらか?」「いくら払うか?」といった2つの「金額」だけに焦点を合わせているのです。

これでは、適切な判断基準とは言えません。

では、どうすべきか?

「保険・運用」と目的別に適切な方法で、分けて考える!

これが対策の結論です。

具体的には、次のように分けて考えましょう!

保険は、定期保険で必要な分だけ備える。

お金を増やすなら、金融商品(株式・債券等)に投資する。

保険と運用を分けて考える。

Bさん場合を考えてみましょう。

保険+運用のセットの場合。

Bさんの場合

- 死亡保障:1,000万円

- 月額保険料:19,000円(年間22.8万円)

- 60歳まで(払込期間):30年

- 払込総額:684万円

- 利回り=0.89%

上のようになります。

そこで、保険と運用を分けて検討します。

(保険)定期保険の例

定期保険の例

- 死亡保障:1,000万円

- 保険期間:30年(60歳まで)

- 保険料:3,000円/月(年間:3.6万円)

(運用)資産運用の例

終身保険(月額19,000円)との差額16,000円分で、金融商品(全世界株式インデックス・ファンド)に、毎月積立投資します。

なぜ、資産運用では全世界株式インデックス・ファンドを選んでいるのかは、次の記事で解説しています。

【資産運用】全世界株式型インデックス・ファンド、買うならどっち派??

具定例で確認!~運用した結果~

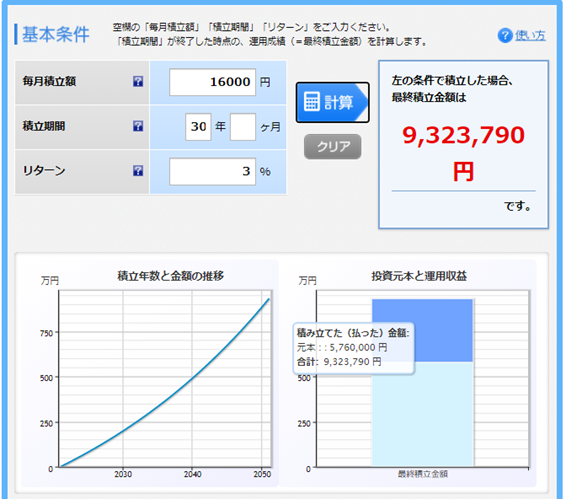

資産運用方法

- 積立金額:16,000円(元本:567万円)

- 運用先:全世界株式インデックス・ファンド

- 運用リターン:3%

楽天証券のシミュレーションでは、次のようになります。

※つみたてNISAやiDeCoなどを活用すると運用益が非課税で受け取ることが可能となります。

投資でしょ?元本割れが嫌だな。

確かに元本割れの可能性は0%ではありません。

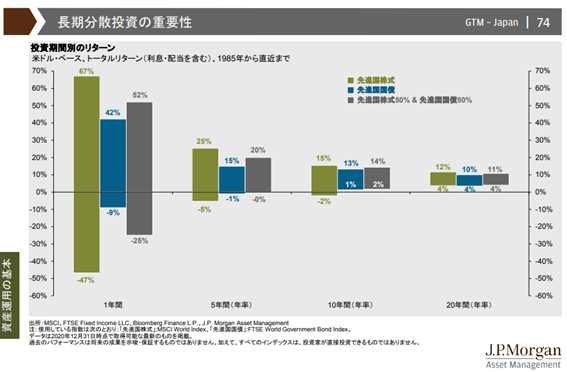

しかし、長期分散投資では、長く運用すればするほど、元本割れの可能性は低くなることが分かっています。

(J.P.Morgan Asset Management 「Guide to the Markets」 Japan.4Q.2021 より引用)

上の図では、運用期間が20年の場合、投資によって得られた利回りは4%~12%という結果になっています。

つまり、長期的な運用ではマイナス利回り(元本割れ)は起こりにくいことが示されています。

まとめ

いかがでしたか?

貯蓄型保険の誤解!返戻率が意味のない判断基準であるたった一つの理由を解説しました。

理由

返戻率は、「利回り」と「時間」という資産運用で重要な概念が抜けているから!

→資産運用(お金を増やす)では、「利回り」「時間」「金額」で、判断します!

対策

資産運用(お金を増やす)では、「利回り」「時間」「金額」で、判断します!

「保険・運用」と目的別に適切な方法で、分けて考える!

保険は、定期保険で必要な分だけ備える。

→1,000万円の死亡保証なら月額保険料:3,000円

お金を増やすなら、金融商品に投資する。

→積立投資:16,000円で、30年後に約900万円。

このように、「保険・運用」と目的別に適切な方法で、分けて考えることが重要となります。

いつも本当にありがとうございます!

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

にほんブログ村

もちろん、貯蓄型保険のすべてが悪い商品だとは言っていません。

当然、ある人にとっては適切な保険商品はあります。

関連記事です。

こちらもチェック!

関連記事

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

資産形成を始めたもののこれで良いのか?このまま続けても良いのか?不安な方は次の記事を確認してください。きっと続ける自信になりますよ。

合わせて読みたい

【解説】【資産形成のフレームワーク】~始めたはいいけれど、さてどう続けていけばいいのか?~

現代社会で資産形成をするならネット証券口座は必須のツールです。スマホで5分!まずは、口座を開設してみましょう!

合わせて読みたい

【資産形成】現代社会の富の源泉「ネット証券口座」を開設しよう!(社会人1年目のあなたへ)

こちらもチェック!

オススメ書籍紹介

貯金感覚を養うのに最適な本です

リンク

お金の増やし方なら次の本がおススメです。

リンク

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!