「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【資産運用の見える化!】最適な資産運用表「アセット・マトリックス」を考えてみよう!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitterのフォローをお願いします!→@2020mamesukeFP🔗)

皆様の応援が励みになります!ブログ村の応援ポチお願いします!↓

にほんブログ村

前回の記事では退職後(セミリタイア・完全リタイア)に備えるために、現役時代にどれだけ貯蓄率が必要か?を解説しました。

【必要な貯蓄率の計算方法】あなたの家計では、今後必要な貯蓄率は○○%です!🔗

この記事では、その貯めたお金をどのように運用していけば良いかを「アセット・マトリックス」を使って、「見える化」していきたいと思います。

この記事の内容

「アセット・マトリックス」を使って、資産運用の見える化をする!

最後までご覧いただき、資産形成のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

なぜ長期の資産運用をするのか?

資産運用は「自分の将来のため・家族の将来のため」に行うものです。

前回の記事で紹介した貯蓄率を求める方法で、「正しく計画・しっかり貯蓄することで必要なお金を準備できるなら、無理にリスクを取って運用する必要はない」ことも事実です。

しかし、マメ助家では「お金は人生の選択肢を増やしてくれる道具であり、よりたくさんある方が良い」と考え、私たちのリスク許容度に応じて、適切なリスクを取った資産運用を行っています。

資産運用の目的は・・・

我が家の資産運用の目的は、次の1文で表現できます。

「そこそこのリターンを、長い時間をかけて、リスクを取った見返りに得る」こと!

資産運用というと多くの人の本音は、「高いリターンを、早く、安全に」得ることだと思います。

しかし、現実的な資産運用は「そこそこのリターンを、長い時間をかけて、リスクを取った見返りに」得ることです。

非常に重要なポイントです。

「時間」をかければ、”誰もが”「そこそこのリターン」を得ることが可能です。

現実的な資産運用をする、その方法を見える化したものが「アセット・マトリックス」です。

「アセット・マトリックス」とは?

「アセット・マトリックス」は次の内容を見える化したもの。

適切なお金の置場(アセット・ロケーション)と、

適切なお金の配分方法(アセット・アロケーション)を、

1枚の表に「見える化」したもの。

具体的には「アセット・マトリックス」とは、次のような表です。

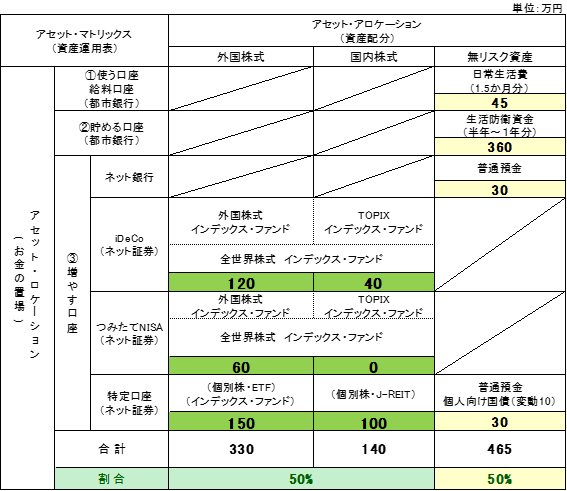

※マメ助家の例ではありません。

「アセット・マトリックス」の見方

① 日常生活費の現金を置いておく場所です。

多くの人の給料口座になります。

マメ助家では、余裕をもって一か月分の生活費の1.5か月分を上限にしています。

② 生活防衛資金を貯める口座です。(生活費の半年~1年間分)

すぐに引き出せる銀行の口座に貯めます。

③ 貯める口座です。

投資用の現金もここに貯めます。

(※楽天銀行・楽天証券、SBI銀行・SBI証券など、銀行と証券口座が連動しているものがオススメです)

増やす口座でリスク資産である株式投資を行います。

「アセット・マトリックス」のメリット

お金は適切な場所(アセット・ロケーション)に置くと、お金がお金を生むという性質があります。

上の例では、「無リスク資産」と「リスク資産」を50%:50%のバランスで運用しています。

すべての金融資産全体で、リスクが適切にコントロールされているかを確認するうえでも、「アセット・マトリックス」は便利なツールです。

まずは、iDeCo&つみたてNISA口座の開設を!

現在、日本では「無リスク資産」の貯蓄から「リスク資産」の投資へ!という政府の政策により、お得なお金の置場所が整備されています。

それが、iDeCoとつみたてNISA・NISA口座です。

まずは、このお金の置き場所を作り、資産運用を始めるのが現在の最も正しい方法です。

投資初心者の方は、③の増やす口座の開設から始めましょう!

第一歩として、まだネット証券口座をお持ちでない方は、まず口座開設からスタートしましょう!

おススメのネット証券は、「楽天証券」と「SBI証券」です。

【楽天証券】

- 口座開設が国内トップクラス!

- 手数料が安い!

- 取り扱い商品が豊富!

- 楽天ポイントが貯まる・使える!

- 楽天カードで積立投資が可能!(楽天ポイントが貯まる)

【SBI証券】

- 口座開設数:No.1(最大手)

- 手数料が安い!

- 取り扱い商品が豊富!

- T-ポイントが貯まる・使える!

- 三井住友カードで積立投資が可能!(V-ポイントが貯まる)

スポンサーリンク

まとめ

いかがでしたか?

「アセット・マトリックス」は自身の資産配分やお金の置場所が、適切に運用されているかを見える化する方法です。

皆さんには、実際に自分で確認してほしいと思います。

にほんブログ村

にほんブログ村

補足:iDeCoの賛否について(マメ助の考え)

iDeCoは、原則として60歳までお金を引き出せないデメリットがあります。

しかし、人生100年時代の多くの人にとって、60歳以降に備えとして保有していなければならないお金は、iDeCoで増やすことが可能な金額をはるかに上回ります。

つまり、iDeCo以外でも、老後資金を準備しなければなりません。

最も効率的に正しく老後に備える人は、60歳までお金を引き出せないiDeCoのデメリットは問題にはならず、「所得控除・非課税運用・受け取る時の課税控除」のiDeCoのメリットの方が、有利です。

関連記事です。

「リスク資産」(=株式インデックス運用)で選ぶポイントは、「低コスト」です。

金融庁が選ぶ、【金のなる木】の苗木カタログから1つ選べば間違いありません。

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

「金のなる木」の”苗木”カタログからどうやって商品を選べば良いか?悩んだときはこの記事を参考にしてください。

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

つみたてNISAの拠出可能期間が5年間(2042年まで)延長されたお話です。

https://vegetables-asstes.com/2021-0602-nisa/3200/

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!