「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【世間一般の家計資産は?】家計簿からみたファミリーライフ!

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

こんにちは! マメ助です。(Twitter@2020mamesukeFP)

今回は、総務省統計局の「会計簿からみたファミリーライフ」のデータを紹介していきます。

(皆様の応援クリックが励みになります!↓)

この記事で分かること

日本の平均的な家計資産(二人以上の世帯)が分かります。

貯蓄の種類別状況が分かります。

国(金融庁)がなぜ「貯蓄から投資へ!」の働きかけをしているのかが分かります。

この記事を見れば、今後の皆さんが行う資産形成方法のヒントになりますよ!

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

スポンサーリンク

家計簿からみたファミリーライフって?

「家計簿からみたファミリーライフ」は、国の家計調査の結果をまとめて分かりやすく解説された総務省統計局が発行している冊子です。

総務省統計局の公式サイトから、「家計簿からみたファミリーライフ」の内容を引用します。

家計調査は、世帯の皆様に毎日の家計の収入や支出を家計簿につけていただき、その結果を取りまとめ、国民生活の実態を家計収支の面から明らかにするための調査です。この調査は、調査世帯の皆様を始め、多くの国民の皆様の協力によって、1946年7月から今日まで欠かさず続けられ、国の最も基本的でかつ重要な統計調査の一つとなっています。(中略)

家計簿からみたファミリーライフは、最近の家計調査の結果から、皆様の暮らしに身近な話題を選び、グラフを使って解説したものです。

出典:「家計簿からみたファミリーライフ」http://www.stat.go.jp/data/kakei/family4/index.html

基幹調査の一つとして位置づけられています。「全国約9,000世帯の家計を拝見!」っといったイメージですね。

今回は「家計簿からみたファミリーライフ」のデータの中から、皆さんが気になる「家計資産」のデータを紹介していきます。

家計資産(貯蓄額・貯蓄の種類)

まずデータの前提として、次の二つを確認しておきます。

グラフなどの数値は特に断りのない限り、以下のとおり記載しております。

- グラフなどの数値は、2020年の全国の結果です。

- 「支出金額」・「貯蓄現在高」・「負債現在高」は、1世帯当たりの平均値です。

では、①「貯蓄額別の世帯分布」、②「貯蓄の種類別の状況」を紹介します。

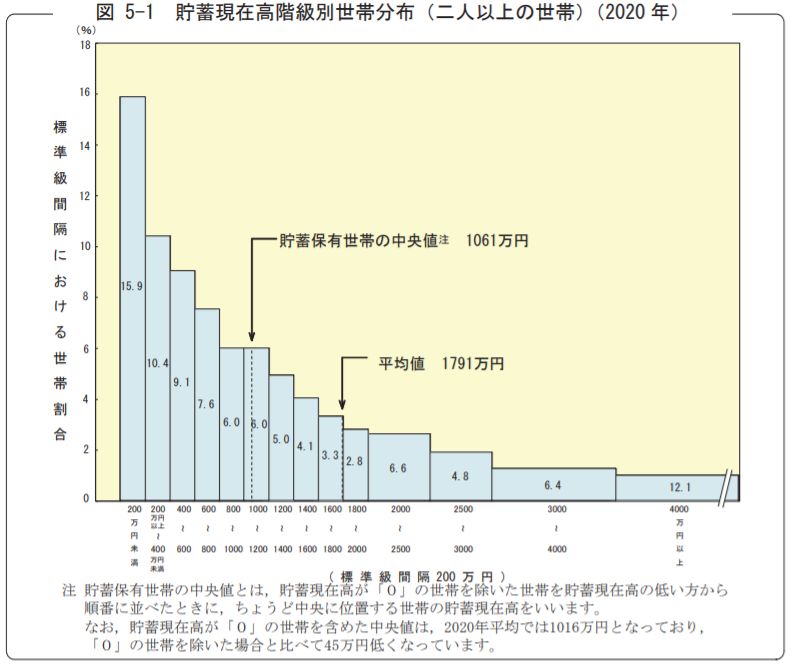

①貯蓄額別の世帯分布

(図1)からは分かることは、次のことです。

- 世帯平均値は、1,791万円

- 世帯中央値は、1,061万円(貯蓄残高「0円」世帯を除く)

- 世帯平均値以下の世帯割合は、約67%

言葉の意味について確認しましょう。

平均値と中央値の違いは、次のとおりです。

たくさんのデータを集めた統計をわかりやすく表すためによく使われるのが平均値です。富士山のように左右に同じように広がって分布(ベルカーブ)しているときには、平均値が実感に合っています。

ところが、上の貯蓄のように、左側から右肩下がりのグラフ(べきカーブ)になるときには、平均値は必ずしも実感と合いません。このような場合には、額の低い方から数えた真ん中の世帯の額(中央値)を確認したり、世帯分布のグラフを確認したりすることが必要です。

出典:家計簿からみたファミリーライフより

調査世帯約9,000世帯のうち、3世帯に2世帯(約67%)は平均値以下ということです。つまり、大多数の世帯は1,791万円も保有していないことになります。

実感とズレやすいのは、大多数が左側に偏りやすい”右肩下がりのべきカーブ分布”だからです。

世帯全体の分布を確認できたら、次は世帯の年齢階級別の貯蓄額と貯蓄の種類をチェックします。

②貯蓄の種類別の状況

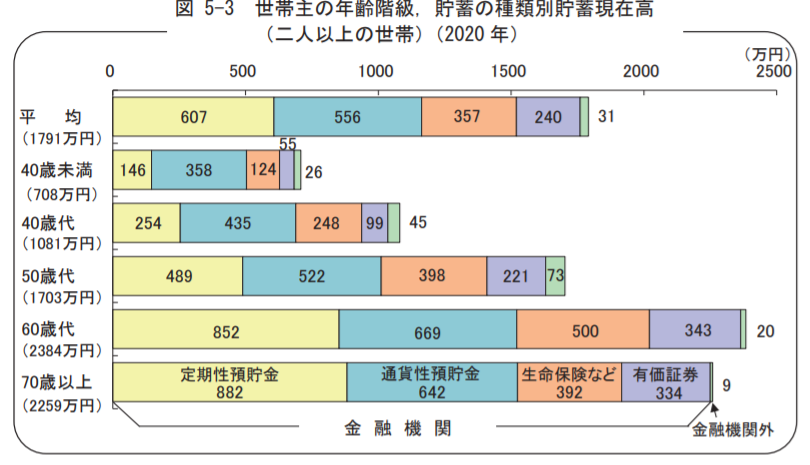

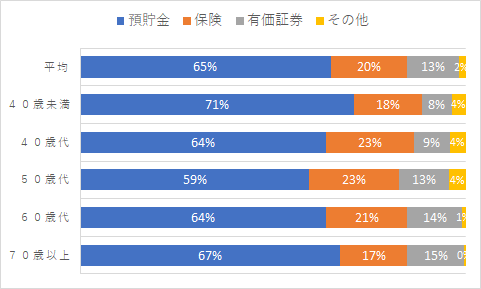

全世帯の平均額が、1,791万円でしたね。次は、世帯主の年齢階級別に示した図です。

40歳未満、40歳代、50歳代、60歳代、70歳以上の5分布に分けられています。

世帯の年齢階級別の貯蓄額(平均値)

(図2)から分かることは、次のことです。

- 40歳未満: 708万円

- 40歳代: 1,081万円

- 50歳代: 1,703万円

- 60歳代: 2,384万円

- 70歳以上:2,259万円

中央値と異なり平均値では、半数以上の人はこの額には達していません。

収入が年功序列の会社が多いので、年代が高くなればその分貯蓄額も増える傾向がありますが、資産形成においては時間をかけると貯蓄額が増えるという事実もあります。

また、60歳以上の世帯で貯蓄額(預貯金)が増えたのは、退職金の影響もありそうです。

貯蓄の種類別貯蓄現在高

では、次に貯蓄の種類も確認します。

貯蓄の種類は、「(定期性・通貨性)預貯金」、「貯蓄性保険」、「有価証券」の大きく3つに分かれます。

- 「(定期性・通貨性)預貯金」は、銀行口座に預けているお金です。高い金利を得られる代わりに、一定期間解約できない(定期性)と、いつでも引き出せる(通貨性)に分かれます。”安全資産”と言われます。

- 「貯蓄性保険」は、解約返戻金や満期返戻金といった形で、お金が戻ってくるタイプの保険です。契約によって金額が決まるので、”安全資産”の一種です。

- 「有価証券」は、株式、債券、不動産投資信託(REIT)などです。安全資産と比べ、価格の変動リスクがあることから、”リスク資産”と言われます。

(図2)から分かることは、次のことです。 (割合で表示します。)

ここがポイント!

- 預貯金は、約60%以上占める。

- 保険は、約20%占める。

- 有価証券は、10~15%程度占める。

どの年代もこの割合に大きな変化はありません。

預貯金と保険は”安全資産”と呼ばれ、価格の変動リスクはほぼありませんが、一点だけ欠点があります。

それは、”安全資産だけだと、お金が全然増えない!!”ことです。

お金には、適切な場所に置くと”お金がお金を生み出す=お金が殖える”性質があります。

その適切な場所の一つが、「有価証券」と呼ばれる株式・債券など”リスク資産”です。

国は、「貯蓄から投資へ!」を合言葉に、個人の「預貯金」を「有価証券」に移す取組を進めています。

なぜ、 国は「貯蓄から投資へ!」の働きかけをしているのか?それは、社会全体が豊かになるためです。

時間を味方に!「貯蓄から投資へ!」

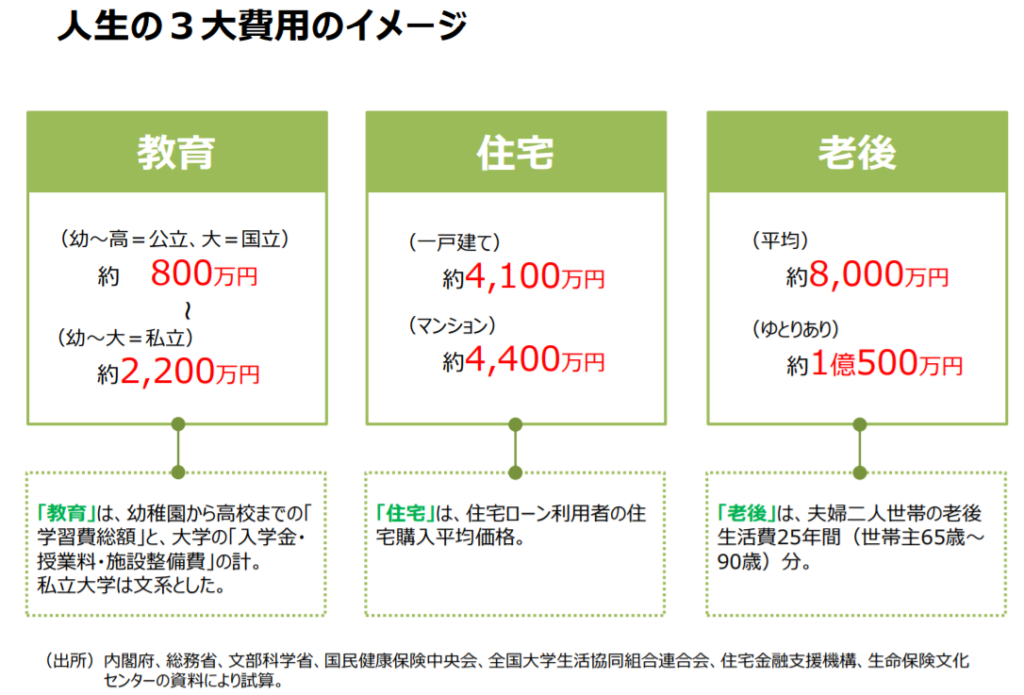

人生の3大費用を「預貯金」だけで準備するのは、めちゃ大変!

(図4)は、金融庁が作成した資料「長期・積立・分散投資とNISA制度」🔗から引用したものです。

人生の3大費用の目安は次のとおり。

- 教育資金:約1,000万円(子ども一人につき)

- 住宅費用:約4,000万円(購入価格のみ)

- 老後資金:約8,000万円(年金受給額約6,000万円を含む)

さらに社会保険料や所得税・住民税などの税金(収入の20%程度)も必要になってきます。

生涯賃金が2億円とした場合、社会保険料や税金で約4,000万円必要になります。

ますます手取り収入が少なくなる中、預貯金だけでお金を準備するのは至難の業です。

その一方、金利は低下し、預貯金では全然お金が殖えない状況

(図5)は、日本の銀行の金利推移です。現在は、ほぼ0%です。

銀行口座にお金を置いていても、お金が殖えることはありません。

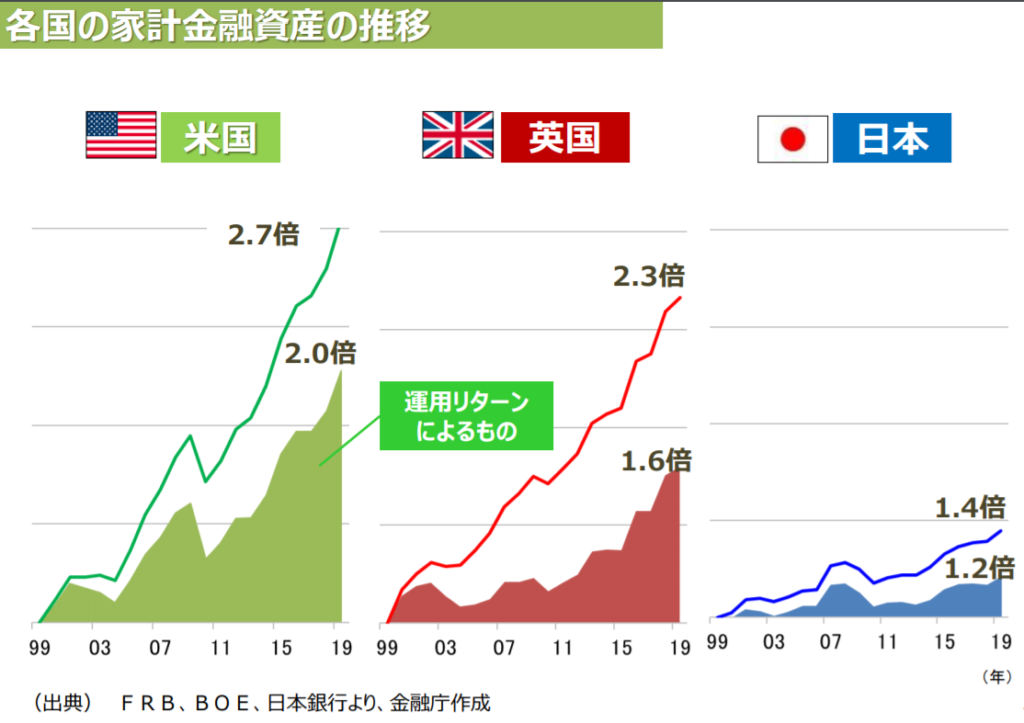

一方、低金利で悩む先進国でも、個人資産が適切な場所=「有価証券」に置かれている、イギリスやアメリカでは様子が異なります。

イギリスやアメリカでは、個人資産が増えている!

(図6)は、個人資産の推移を示しています。この20年で、アメリカでは約2倍、イギリスでは約1.6倍も個人資産が増え家計が豊かになっているのが分かります。

しかし、日本はたった1.2倍の増加にとどまっています。その理由は、各国の資産の配分が異なるからです。

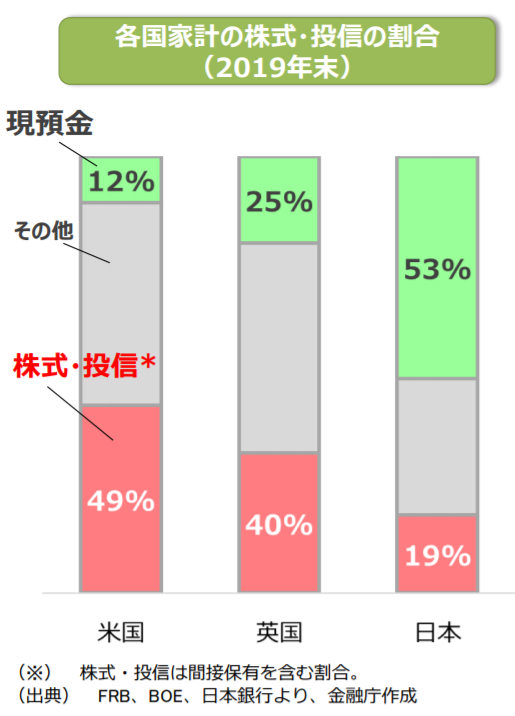

各国の資産配分(貯蓄の種類別貯蓄現在高)

(図3)と統計元データが異なるので、若干割合が違いますが、日本では”預貯金の割合”が、約50%を占めていることに変わりありません。

一方、イギリスやアメリカでは、預貯金の割合は日本の半分以下であり、代わりに「有価証券(株式・投信)」の割合が高いことが割ります。

この資産配分の違いが、個人資産の伸びの違いにつながっています。

また、こういった「有価証券」をしっかり保有することで、人生の3大費用を効率的に準備することも可能となります。

アメリカでは約20年で、個人資産が2倍に増えています。

お金は適切な場所に置いておくとお金がお金を生み出してくれます。

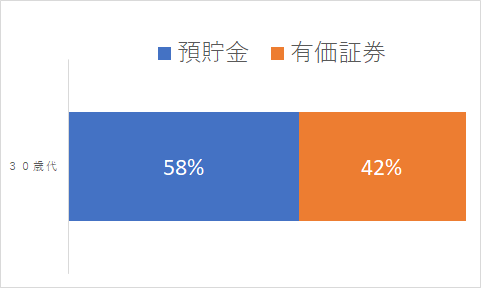

我が家も実践中!適切な場所にお金を置いておこう!

以上の理由から、我が家でもしっかりお金を増やすべく、「有価証券」にもしっかり割り当てています。

当ブログで紹介したとおり、現在のマメ助家の貯蓄の種類別割合は次のとおりです。

我が家の資産配分

全金融資産のうち、42%が「有価証券」に振り分けています。

詳しくはこちら→【資産状況を確認!】家族マネー会議レポート(2021年8月)~資産運用実績~🔗

金融庁の報告書にもあるとおり、短期的な価格の変動は無視です!

10年、20年、30年とお金を置いておく場所は、「株式・投信をはじめとした有価証券」がベターな選択肢です。

もちろん、家計の管理はその基礎となる重要な要素です。

しかし、ただ貯金するだけでは資産形成は、超ハードモードです。

家計管理×資産形成の両輪(ダブルエンジン)で、しっかり豊かな人生を歩みましょう!!

関連記事です。

こちらもチェック!

関連記事

ライフプランを考えるうえで、欠かせないのがお金の問題です。人生100年時代、資産形成方法を考えています。

資産形成を始めたもののこれで良いのか?このまま続けても良いのか?不安な方は次の記事を確認してください。きっと続ける自信になりますよ。

合わせて読みたい

【解説】【資産形成のフレームワーク】~始めたはいいけれど、さてどう続けていけばいいのか?~

現代社会で資産形成をするならネット証券口座は必須のツールです。スマホで5分!まずは、口座を開設してみましょう!

合わせて読みたい

【資産形成】現代社会の富の源泉「ネット証券口座」を開設しよう!(社会人1年目のあなたへ)

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!