「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【もう始めた?】楽々スタート!少額投資のススメ!(つみたてNISAの始め方)

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

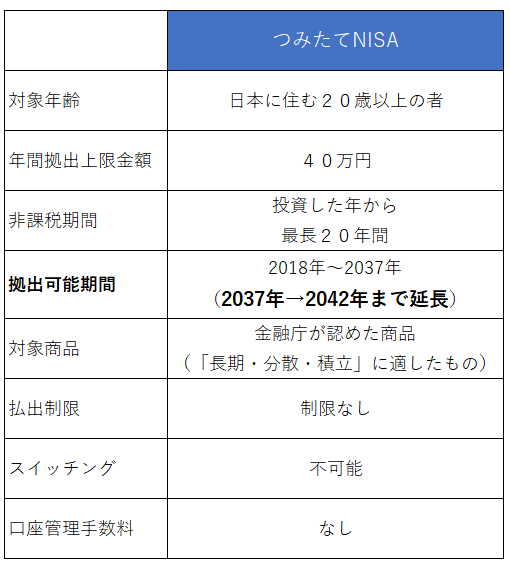

2018年からスタートした資産形成の役に立つ国の制度「つみたてNISA」。

あなたはもう始めていますか?

気になっているけど、始めていません!

やっぱり始めた方がいいのでしょうか??

そんなAさんのような方、きっと多いはず。

断言します!

少額でいいから「つみたてNISA」を始めるべき!!

これからは「貯蓄=現金貯金だけ」の状態が、かなり不利な資産形成方法になります。

この記事では、つみたてNISAが気になるけど、まだ始めていない人向けに3つのステップで解説していきます!

① どうやってつみたてNISAを始めるの?

② 積立金額はいくらがいいの?

③ どの商品を買えばいいの?

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

押せる目次→

スポンサーリンク

①どうやってつみたてNISAを始めるの?

そもそもつみたてNISAって何?

つみたてNISAは、人生100年時代に、安定的な資産形成を支援していく観点から、国(金融庁)が2018年1月より制度化した「長期・分散・積立」投資を促進する制度です。

特徴は、20年間投資により得られた運用益が非課税になる点と国(金融庁)が認めた商品だけが投資対象となる点です(表1)

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html (金融庁HPリンク)🔗

ポイントは3つ

1. 長期(20年)積み立てるほど、資産が大きく育つ可能性が高い!

2. 大きく育った資産は、全てあなたのものになる!(非課税)

3. 少額から始められるので、投資初心者にはピッタリ!

まずは、ネット証券会社で口座開設をしよう!!

つみたてNISAを始める場合、最も有利な金融機関でつみたてNISAを始めましょう!

金融機関よりも商品数が、豊富・手数料格安・勧誘活動もない、ネット証券会社で口座を開設します!

おススメのネット証券会社は次の2つです。

1. 楽天証券

2. SBI証券

どちらもリンクを掲載しますので、そこからネットで申し込みが可能です!

【楽天証券】

- 口座開設が国内トップクラス!

- 手数料が安い!

- 取り扱い商品が豊富!

- 楽天ポイントが貯まる・使える!

- 楽天カードで積立投資が可能!(楽天ポイントが貯まる)

【SBI証券】

- 口座開設数:No.1(最大手)

- 手数料が安い!

- 取り扱い商品が豊富!

- T-ポイントが貯まる・使える!

- 三井住友カードで積立投資が可能!(V-ポイントが貯まる)

口座開設が終われば、つみたてNISA口座を作りましょう!

マイナンバーカードなどの身分証明書をスマホのカメラで撮影→提出するだけで、簡単開設!

IDやパスワードの紛失に要注意です!

無事に口座開設できたら、郵送で書類が届きますので、大切に保管してください!

② 積立金額はいくらがいいの?

ネット証券口座に入金を!

無事に口座開設できたら、証券口座に入金しましょう!

上記の楽天証券・SBI証券は、口座連携ができるネット銀行があります。

「楽天証券 ⇔ 楽天銀行」

「SBI証券 ⇔ SBI銀行」

口座の連携でネット証券口座に入金しなくても、自動的に投資信託などを購入できるサービスがありますので、積極的に活用しましょう!!

「楽天証券 ⇔ 楽天銀行」で口座連携すれば、【楽天銀行】の普通預金金利が100倍(0.1%)にアップしますので、都市銀行の金利よりも有利に貯金ができますよ!

私たち夫婦もそれぞれ、「楽天証券 ⇔ 楽天銀行」と両方口座を開設&連携して、普通預金金利100倍の恩恵を存分にもらっています♪

無理は厳禁!ゆっくり満額を目指す!!

つみたてNISAへの積立金額は、できれば満額(月3万3千円)を目指します。

投資は何だか怖いし、そんなに積立できません!

その気持ちわかります。

私たちも(特に妻は)そうでした。

まずは、普段から貯蓄している月貯金額の10~20%を目安に、つみたてNISAを始めてみましょう!

月3万円貯金しているご家庭なら、3000円~6000円ですね。

この金額なら、値動きも気にならず「投資ってこんな感じなんだね!」という感覚を体験できると思います。

少額から始めてみましょう!!

誰もが初めは不安ですよ。

けど、大丈夫。

そのうち慣れてきます(笑)

③ どの商品を買えばいいの?

つみたてNISAの対象商品は、190種類以上存在します。

そのすべてが「金融庁が承認した、資産形成に資する商品」です。

しかし、一つ一つ選ぶには多すぎます。

結論は、長期的に保有するなら「全世界株式インデックス・ファンド」一択です。

その理由は次の記事で解説しています。↓

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~🔗

20年以上インデックス投資を継続している個人投資家「水瀬ケンイチ」さんも、「全世界株式インデックス・ファンド」をおススメしています^^

水瀬ケンイチさんの書籍はこちら↓

リンク

リンク

おススメの書籍です。

自分で考えるいいきっかけになりますよ。

悩んだら「全世界株式インデックス・ファンド」と唱えましょう。

具体的な商品名は次の3つのうちどれか1本でオッケーです。

-

eMAXIS Slim 全世界株式(オール・カントリー)

SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

楽天・全世界株式インデックス・ファンド

詳細は次の記事で解説しています。↓

【資産運用】全世界株式インデックス・ファンド~3つの商品を比較!?~🔗

買った後はどうするの?

つみたて設定が終われば、あとは通常の貯金と同じくほったらかしでOKです。

「全世界株式インデックス・ファンド」に投資することはつまり、特定の会社の成長に投資するのではなく、

「人類の経済活動が、今後も拡大・成長すること」に投資すること同じことです。

ほったらかしでオッケーですよ。

まとめ:継続は力なり!

いかがでしたか?

つみたてNISAが気になるけど、まだ始めていない人向けに3つのステップで解説しました。

ポイントは次の3つです。

① どうやってつみたてNISAを始めるの?

→ ネット証券会社で口座を開設します。

② 積立金額はいくらがいいの?

→ できれば満額。初めは月貯蓄額の10~20%でもOK!

③ どの商品を買えばいいの?

→ 長期的に積み立てるなら「全世界株式インデックス・ファンド」

投資はこれから資産形成を行うためには、なくてはならない手段となります。

リスクを避けるのではなく、「リスクと上手く付き合う・適切なリスクを取る」

その経験の第一歩が、つみたてNISAデビューです。

少額でもいいから「つみたてNISA」を始めるべき!!

これからは「貯蓄=現金貯金だけ」の状態が、かなり不利な資産形成方法になります。

はっきり言います。少額でも投資経験は意味があります。

継続することが一番重要ですよ。「継続は力なり!」

関連記事です。

人生100年時代と言われる現代社会。その残酷なルールを紹介しています。現代社会は、それを知っている人が豊かに暮らせる世の中です。

【人生100年時代】ライフプランのツールとして、積立投資という選択肢を考慮すべき3つの背景(1/2)

つみたてNISAの拠出期間が、2042年まで延長された話です。

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

積立投資の本当意味について解説しています。基本的には、自分の心地よい方法で継続すればオッケーです。

【資産運用】ドルコスト平均法(時間分散投資)は不利?有利?~知っていると役に立つドルコスト平均法の本当の意味~

こちらもチェック!

オススメ書籍紹介

この記事では、次の参考にしています。

リンク

リンク

リンク

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!