「個人投資家が選ぶ! Fund of the Year2024」に投票しました

【積立投資は正しい投資手法?】積立期間の半分以上が、”含み損”でも耐えられますか?

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

いつもありがとうございます^^

こんな質問をいただきましたので紹介します。

積立投資を長期間続けていると損失する可能性が少ないと言われています。

実際に”日経平均株価”に連動した投資信託を、1990年から約30年積立続けていると、今現時点でかなりの含み益があるみたいです。

やはり、インデックス運用を長期間続けていれば、最終的にお金は増えると思っていいのでしょうか?

今回はこの質問にお答えします。

この記事で分かること

1990年から約30年間、日経平均株価に毎月積立投資を継続していれば、現時点では年率+2%程度のリターンを得ることができました。

しかし、この約30年間のうち、半分以上の期間(約20年間)は、含み損を抱えていました。

長期的にお金が増えるといっても、あなたは20年間”含み損”を抱えた状態で、積立投資を続けることができるでしょうか?

今は株式市場が好調ですが、現実にこういったことも起こりうる。そういったリスクを知ったうえで、私たちがとるべき投資行動を考えたいと思います。

押せる目次→

スポンサーリンク

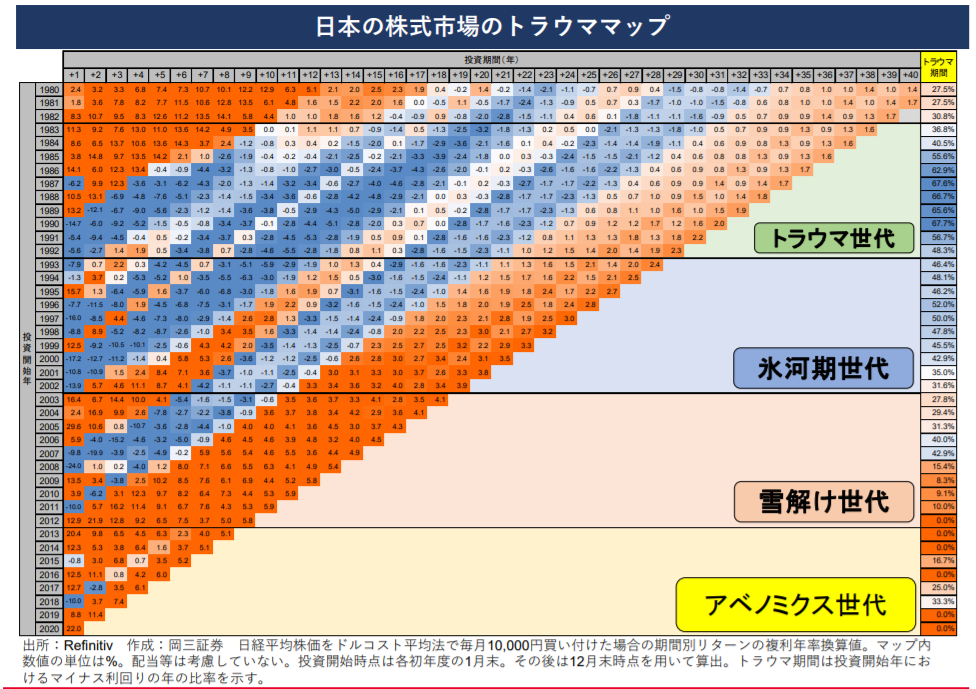

1990年からの日経平均株価へ投資した収益率を確認

まずは、日経平均株価に毎月1万円積立投資を行ったときに、今現時点でどれだけのリターンがあるのか?それがよく分かる資料があります。

それが(図1)です。

「資産運⽤トラウママップ」本邦初登場−若者はなぜ資産運⽤に前向きになるのか🔗

こちらの記事によると、1990年から日経平均株価に毎月1万円積立投資を始めた場合、約30年後の最終的な収益率(年率)が、+2%であったことが分かります。(分配金は除く)

1990年といえば、バブル経済の崩壊前後です。

そこから投資を始めると、長期的にはプラスの収益を達成できました。

しかし、注意したいのは”含み損”を抱えた期間の長さです。

含み損の期間は、積立期間の2/3

投資期間約30年のうち、実に半分以上の期間(約20年間)も、”含み損”を抱えていることが、同時に確認できます。

特に投資を始めた直後の15年間は、ずっーーと含み損です!

積み立てても積み立てても、毎年評価額が減っていくのは、続けるのが辛すぎますね(笑)

まさに「資産運用のトラウマ」です。

20年間”含み損”を抱えた状態でも、積立投資を続けられますか?

積立初期は、報われない!?

このように、長期的には収益がプラスになるといってもその過程は、悲惨そのものでした。

今のように気軽に米国株式に投資できなかった親世代は、日本株式しか選択肢が無かったわけです。

そりゃ、投資してお金を増やそうっていう発想にはなりませんね。。

だって、投資すればするほど、市場平均が含み損になっていたわけですから。

こういったことも実際に起こりうると知ったうえで、私たちはどうすべきでしょうか?

ここでも、やるべきことはただ一つです。

「適正なリスク」を保つことですね。

資産形成の「適正なリスク」を保つ

「適正なリスク」とは、次のようなことです。

基本的な項目は次のとおりです。

- 1国だけでなく、国際分散投資を行って、世界全体の経済成長の恩恵を受けること。

- 投資元本が一時的に半減しても、生活に影響がない金額だけ投資に回すこと。

- 資産形成で一番大切なのは、「心の安寧」を保って市場に居座り続けること。

今は、株式市場が好調ですが、現実にこういったことも起こりうることを肝に銘じて、「適正なリスク」を取って愚直に続けていきたいですね。

我が家で心がけていることを紹介^^

参考

- 米国株式を中心とした全世界株式インデックス・ファンドに投資

- 現金とリスク資産の比率を調整(臨時収入が入るタイミングで見直し)

- 毎月愚直に積み立て & ほったらかし運用

市場収益をコントロールできません。

残念ながら、市場リターンをコントロールできないわけで、私達ができることは『適正なリスク』を保つこと。

その点を踏まえた上で、夫婦2人分のつみたてNISA枠で、全世界株式インデックス・ファンドを毎月愚直に積み立て続けています。

また、一時的に元本が半減しても生活に影響がないように、リスク資産比率を守っています。

夜もぐっすり眠れます。

日中も投資のことなんて忘れています(笑)

これくらいの距離感が、資産形成にはちょうど良い感じだと思っています^^

まとめ

最終的に報われるかもしれないけど、含み損の期間が長くなることは十分あり得ます。

”日経平均株価”に連動した投資信託を、1990年から約30年積立続けていると、今現時点でかなりの含み益になっているのは事実です。

しかし、長期的にお金が増えるといっても、あなたは20年間”含み損”を抱えた状態で積立投資ができるでしょうか?

この記事で解説したこと

1990年から約30年間、日経平均株価に毎月積立投資を継続していれば、現時点では年率+2%程度のリターンを得ることができました。

しかし、この約30年間のうち、半分以上の期間(約20年間)は、含み損を抱えていました。

ここ10年は、歴史的な低金利&金融緩和に支えられ、株式市場が好調でした。

過去実績のように積立期間の2/3が、”含み損”を抱え続けることを想定した上で、「適正なリスク」を取って愚直に投資を続けていきたいですね。

「適正なリスク」を見直そう!

「適正なリスク」とは次のようなことです。

- 1国だけでなく、国際分散投資を行って、世界全体の経済成長の恩恵を受けること。

- 投資元本が一時的に半減しても、生活に影響がない金額だけ投資に回すこと。

- 資産形成で一番大切なのは、「心の安寧」を保って市場に居座り続けること。

こういった各個人の心地良い「適正なリスク」を保って、長期的にコツコツ頑張っていきましょう!

関連記事です。

日本の不動産投資信託(J-REIT)への投資に興味がある方は、次の記事をご確認ください。

合わせて読みたい

3つのJ-REIT(東証REIT指数連動ETF)から毎月分配金を得る方法!?

国のお得な制度であるつみたてNISAの拠出期間が延長された話です。始めるのに遅いことはありません。今すぐ活用したい制度です。

合わせて読みたい

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

数ある投資信託の中から、長期保有に適した商品は実は200種類もありません。金融庁が厳選した商品から1つ選べばオッケーです^^

合わせて読みたい

金融庁が公開中!【金のなる木】の”苗木”カタログ!?投資詐欺・ぼったくり商品を回避するために知っておくこと。

株式で国内株式と外国株式の比率を迷ったときは、どう判断すればいいでしょうか?そのヒントを紹介しています。

合わせて読みたい

【資産運用】株式インデックス・ファンドは何を買えばいい?~外国株式と国内株式の投資配分を悩んだときに~

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!