【資産形成】年代別NISA口座開設率が判明!(2024年3月末)

【バンガード社4%ルールを更新】FIREムーブメントに適した新しい4%ルールとは??

マメ助&ママ助のプロフィール

記事内に商品プロモーションを含む場合があります

米国の大手資産運用会社「バンガード社」が、現在のFIREムーブメントに適した新しい4%ルールを公開しました。

レポートはこちら🔗(新しいタグで開きます。)

今回は、資産形成・資産活用する上で、参考になる情報なのでその内容を紹介します。

この記事で分かること

現在のFIREムーブメントでは、50年間の資産寿命が必要。

新旧の4%ルールで、FIRE達成時資産残高の4%毎年定額売却を行った場合に、50年後に資産が残っている成功確率を試算。

結果、50年後に資産が残っている成功確率は次のとおり。

- 旧ルールでは、36.0%

- 新ルールでは、90.3%

新しい4%ルールを踏まえた我が家の考え

最後までご覧いただき、資産運用のヒントにしていただければ幸いです。

スポンサーリンク

新4%ルールが作られた背景

これまでの4%ルール(1994年にWilliamBengenが発表した4%ルール(以下、1994年ルールと言います))では、退職後30年間の資産寿命が残る成功確率を試算していました。

これは、1994年前後の平均的な早期退職後に、約30年間の余命があることを背景としています。

現在のFIREムーブメントでは、50年間の資産寿命が必要

しかし、現在のFIREムーブメントは、超早期退職です。

人によっては、30~40代で退職する人もいるようです。そうすると、資産を売却する期間は従来の30年とは全く異なります。

そのため、バンガード社は現在のFIREムーブメントに適応した新しい4%ルールが必要だと指摘しています。

今回のレポートが公開された背景には、こうした理由があるようです。

では実際にどのような内容なのか?簡単に解説します。

新旧4%ルールの条件

まずは、各4%ルールの条件を整理します。

【1994年にWilliamBengenが発表した4%ルール(以下、1994年ルール)】

・1926年~1992年までの過去の市場パフォーマンスデータを使用して試算

・30年間の退職後期間を想定

・信託報酬などの運用コストは試算に含まれていない

・投資対象は、「米国株式:米国債券=50%:50%」

・引退時資産残高の4%を毎年定額売却

ただし、株式市場パフォーマンス(年間損益)の影響を考慮しない

【バンガード社がカスタマイズした4%ルール(以下、Vルール)】

(図〇)は、レポートで解説されている図表の番号です。

・Vanguard Capital Markets Model®(VCMM)を用いて将来の収益を試算(図1)

・50年間の退職後期間を想定(図2)

・運用コスト(0.2%)を考慮(図3)

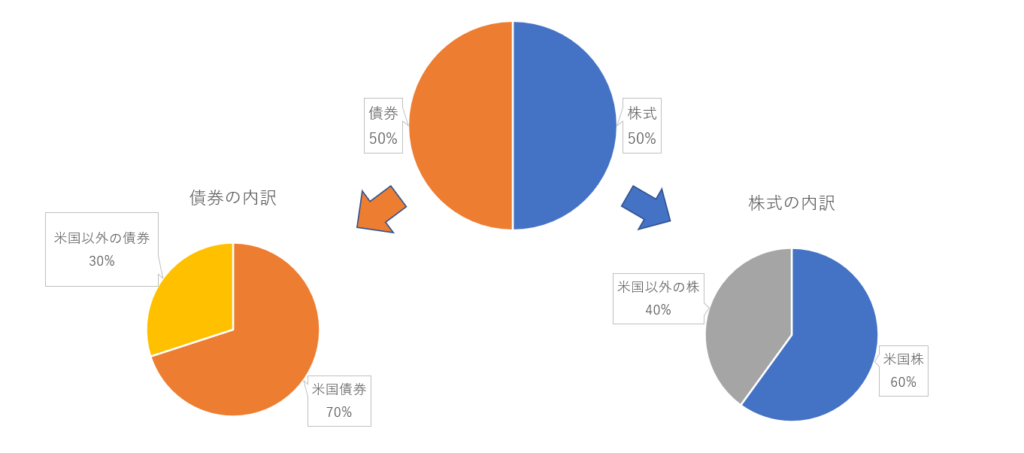

・投資対象は「株式:債券=50%:50%」だが、「国際分散投資」する(図4)

株式のうち6割を米国株、4割を外国株(米国以外)

債券のうち7割を米国債券、3割を外国債券(米国以外)

※PF全体で「米国株30%:米国以外の株20%:米国債券35%:米国以外の債券15%」

・引退時資産残高の4%を毎年”定額”売却

ただし、株式市場パフォーマンス(年間損益)に応じて、売却額の上限(+5%)と下限(▲1.5%)を設定する(図8)

結果(50年後に資産が残る成功確率)

【1994年ルール】:36.0%

【Vルール】:90.3%

ただしmVルールでは株式市場パフォーマンス(年間損益)に応じて、売却額の上限(+5%)と下限(▲1.5%)を設定している点に注意。

(年間損益を考慮せず、4%定額売却した場合の成功確率は56.3%)

(図1)将来の収益から将来を見積もる重要性

VCMMの予測リターンは、モデル化された資産ごとに10,000回のシミュレーションから試算しています。

試算結果をみると、過去リターンは予測リターンよりも上回っていることが分かります。

つまり、1994年ルールのように過去リターンを参考に試算すると、収益が上振れし試算が甘く見積もられる可能性があります。

(図2)退職後期間は、30年ではなく、50年で試算する

1994年ルールでは、「米国株式:米国債券=50%:50%」の運用で、30年後に資産が残っている確率は81.9%だが、50年後に残っている確率は36.0%になる。

(図3)信託報酬などの運用コストを考慮して試算する(コストの重要性!)

1994年ルールでは、運用コストを考慮していないが、年0.2%の運用コストを支払うと、50年後に資産が残る確率は、(36.0%から)28.8%になる。

年1%の運用コストでは、(50年後に資産が残る確率は36.0%から)8.6%になる。

(図4)Vルールの試算結果は?

1994年ルールでは、50年後に残っている確率は36.0%だが、Vルールではその確率は56.3%になる。

(図8)株式市場パフォーマンス(年間損益)に応じて、売却額の上限と下限を設定すると、50年後に資産が残る確率が90%を超える

Vルールでは、引退時資産残高の4%を毎年定額売却するが、株式市場パフォーマンス(年間損益)に応じて、売却額の上限(+5%)と下限(▲1.5%)を設定すると、50年後に資産が残っている確率は90.3%になる。

(図8の※売却額の上限(+5%)と下限(▲1.5%)の具体例)

例:引退時資産残高1億円(10,000万円)の4%(400万円)定額売却を想定

【売却額の上限額(+5%)=420万円、下限額(▲1.5%)=394万円】

ケース①:株式市場パフォーマンス(年間損益)が、+10%の場合

1年目:10,000万円-400万円=9,600万円

2年目:9,600万円+10%の収益=10,560万円

2年目の資産残高の4%=422万円

上限額(+5%)=420万円、下限額(▲1.5%)=394万円

→上限額の420万円を売却

3年目:10,560-420万円=10,140万円

ケース②:株式市場パフォーマンス(年間損益)が、▲10%の場合

1年目:10,000万円-400万円=9,600万円

2年目:9,600万円▲10%の収益=8,640万円

2年目の資産残高の4%≒345万円

上限額(+5%)=420万円、下限額(▲1.5%)=394万円

→下限額の394万円を売却

3年目:8,640-394万円=8,246万円

結局、Vルールの資産配分はどんなもの?

Vルールの資産配分は「株式:債券」=「50%:50%」ですが、その内訳は「国際分散投資」になっています。

株式のうち、6割を米国株、4割を外国株(米国以外)

債券のうち、7割を米国債券、3割を外国債券(米国以外)

株式クラスの配分は、eMAXIS Slim 全世界株式(オール・カントリー)にそっくり!!

レポートで使用されているインデックスは、株式クラスでは「MSCIの株式指数」を使用しています。

そのため、Vルールの株式クラスの配分を実現するために最適な商品が既に日本で発売されています。

それが、「eMAXIS Slim 全世界株式(オール・カントリー)」です。

この商品1本で、Vルールの株式クラスは対応可能です。

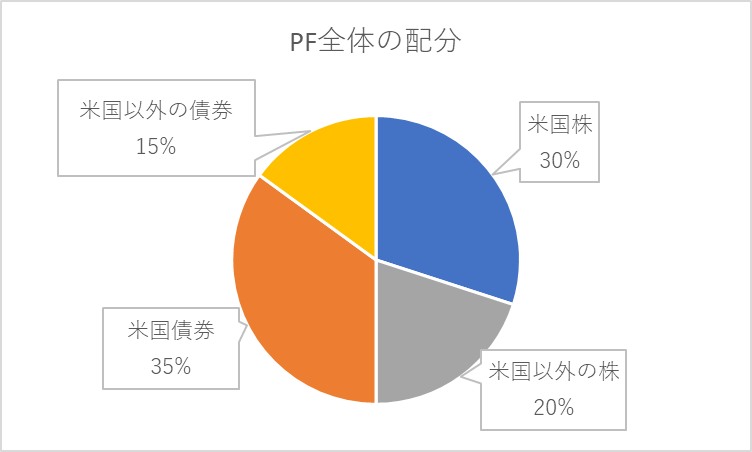

ポートフォリオ全体の配分は?

上図のような資産配分になります。

株式クラスでは、「eMAXIS Slim 全世界株式(オール・カントリー)」で対応できます。

債券クラスは、米国ETF【AGG】【BND】や【BNDX】(米国以外の債券)を活用して構築することになります。

新しい4%ルールを踏まえた「我が家の考え」

資産形成期の我が家では、「株式:現金」=「90:10」で積極運用

もちろん、これは退職後の資産活用する方法なので、バンガード社では、我が家のような「資産形成期」ではもっと株式に重きを置いた運用を推奨しています。

我が家は資産形成期。

あと20年以上運用する期間があるので、債券ファンドは保有していません。

資産形成期の資産配分事例も「バンガード社」が運用している「ターゲットイヤーファンド」の内容から確認できます。

【資産運用】バンガード社が運用する「ターゲット・デート・ファンド」から年齢別の最適な資産配分を考える

株式市場パフォーマンス(年間損益)に応じて売却額を調整する対策も有効だが・・・

以前、当ブログでも株式市場パフォーマンス(年間損益)に応じて、柔軟に対応する方法を解説しました。

【資産運用の出口戦略】定率4%引き出しのメリット・デメリットを解説。~収益率配列のリスクとその解決策~

インデックス投資の代表的な出口戦略である4%ルールですが、結局は個人でコントロールできない株式市場に大きく影響されます。

これが絶対的なルールではありませんし、将来はどうなるか誰にも分かりません。

Vルールのような「資産寿命を延ばす確率を高める方法があるんだ」という認識で問題ないと思っています。

我が家では「資産配分」を守って「国際分散投資」を愚直に継続!

いずれにせよ、現役時代から収入の範囲内で満足感のある生活できる技術・習慣が身に付けば、退職後も年金や資産所得の範囲内で、安心して過ごすことが出来ると考えています。

資産形成・資産運用は、目的ではなく手段!

今後も情報収取を続けますが、株式市場には期待しすぎずに程よい距離感が大切だと思っています。

まとめ

いかがでしたか?

米国の大手資産運用会社「バンガード社」が、現在のFIREムーブメントに適した新しい4%ルールを公開したので、その内容を解説しました。

この記事で解説したこと

現在のFIREムーブメントでは、50年間の資産寿命が必要。

新旧の4%ルールで、FIRE達成時資産残高の4%毎年定額売却を行った場合に、50年後に資産が残っている成功確率を試算。

結果、50年後に資産が残っている成功確率は次のとおり。

- 旧ルールでは、36.0%

- 新ルールでは、90.3%

新しい4%ルールを踏まえた我が家の考え

毎年定額売却でも、50年後も資産が残っている確率が90%以上もある点は非常に心強いですが、結局は個人でコントロールできない株式市場に大きく影響されます。

今回のVルールが絶対的なルールではありませんし、将来はどうなるか誰にも分かりません。

Vルールのような「資産寿命を延ばす確率を高める方法があるんだ」という認識で問題ないと思っています。

我が家では今後も引き続き皆さんの資産形成の役に立つ記事を配信していきます!

これからも温かく見守っていただけると嬉しいです。

関連記事です。

バンガード社では、個人の資産運用のポートフォリオ配分モデルを紹介しています。

【資産形成】バンガード社ポートフォリオ配分モデルから資産配分・リスク分散を考える

資産形成では、お得な非課税口座で積立投資が最適です!

【2022年】840万円を非課税運用!?まだ間に合う!つみたてNISAの拠出期間が延長!!

プロフィール

30代会社員・医療技術系!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!

家計管理×投資エンジンをフル活用してお金の不安なく、ゆる~く・楽しく・暮らします!

モットーは「一人ひとりの幸せが、家族の幸せ!」

自家製野菜を育てる&読書&動物も大好き、家計財務の責任者!(CFO)

資産形成・家庭菜園・乗馬歴ともに10年以上!

私たち家族の「お金・家族・趣味」の「体験と学び」を配信します!